(Actualizado al 10 de febrero de 2026)

Estimados(as):

Respecto del sector privado, el legislador ha establecido beneficios tanto para los trabajadores como para los empleadores que prestan servicios y/o residen en las Zonas Extremas de nuestro país, los que comentaremos a continuación:

1. Franquicia tributaria del Decreto Ley N° 889 para los trabajadores residentes en Zonas Extremas

El artículo 13°, del Decreto Ley 889, de 1975, establece una franquicia tributaria para los contribuyentes con residencia en las regiones I, XI, XII, XV y provincia de Chiloé, que obtengan rentas generadas en ellas, clasificadas en el artículo N°42, de la Ley sobre Impuesto a la Renta, y que no gocen de gratificación de zona en virtud de lo dispuesto en el Decreto Ley N°249, de 1974.

Este beneficio consiste en que podrán deducir, de la remuneración obtenida, una parte que corresponda a dicha gratificación por el mismo monto o porcentaje establecido en el citado decreto ley, la cual no constituirá renta, únicamente para la determinación de los impuestos contenidos en los artículos 42 N°1 y 52 de la Ley sobre Impuesto a la Renta, correspondientes al Impuesto de Segunda Categoría y al impuesto Global Complementario, respectivamente.

En ambos casos, dichas deducciones no podrán ser superiores en monto a aquellas que corresponderían al grado 1A de la Escala de Sueldos y Salarios vigente (actualmente establecido en Decreto N°608 de 22 de mayo de 2024 del Ministerio de Hacienda). En el caso que un mismo contribuyente obtenga rentas clasificadas en los N°s1 y 2 del mencionado artículo N°42, esta deducción no podrá exceder entre ambas a aquella que correspondería al grado 1A de la Escala Única de Sueldos y Salarios.

En definitiva, los requisitos para esta acceder a este beneficio conocido como “gratificación de zona” es que:

- El trabajador tenga residencia en las regiones I, XI, XII, XV Región o en la provincia de Chiloé.

- El trabajador obtenga rentas clasificadas en el artículo N°42 de la Ley sobre Impuesto a la Renta.

- El trabajador no goce de gratificación de zona en virtud de lo dispuesto en el Decreto Ley N°249, de 1974.

¿Cómo solicitar el beneficio?

La forma de hacer efectiva la exención se encuentra regulada en la Circular N°10 de 1976 del SII que señala que, se presumirá de derecho que dentro de la renta imponible afecta al impuesto único de los trabajadores que desarrollen sus funciones en las Regiones señaladas gocen gratificación de zona, existe una parte que corresponde a dicha gratificación.

Lo anterior significa que, del monto de las remuneraciones afectas a impuesto de segunda categoría, procederá rebajar la cantidad que se presuma como gratificación de zona, la que no constituirá renta y, por tanto, no estará afecta al citado tributo ni corresponde computarla para los fines del impuesto ni al global complementario en caso de que el trabajador tenga además otras rentas.

Por lo tanto, la cantidad que resulte, después de practicada la deducción referida, será el monto de la renta líquida imponible o base tributaria definitiva afecta a impuesto único de segunda categoría. Por ello, en la práctica no hay una solicitud expresa del trabajador, siendo el empleador el que aplica el beneficio, si es procedente.

Para calcular dicha deducción, esto es, la gratificación de zona presumida de derecho, previamente se deben rebajar las cotizaciones previsionales y, sobre el remanente que resulte, se determinará la asignación de zona por una suma equivalente al monto y porcentaje de la gratificación de zona contemplada en el Decreto Ley 249 de 1974, para las Regiones y provincias beneficiadas con esta franquicia.

Cabe recalcar que lo dispuesto en el Decreto Ley N°889 es un derecho de los trabajadores, por lo tanto, el empleador que contrate trabajadores que cumplan con los requisitos señalados, deberán deducir de sus remuneraciones el equivalente a la asignación de zona de su base tributable, para la determinación del impuesto único de segunda categoría, ya que se cumplirían los requisitos exigidos para ser beneficiario de la franquicia:

- Residir en alguna región de zona extrema (Certificado de residencia)

- Trabajar en una empresa ubicada en zona (Contrato de trabajo)

- No percibir gratificación según lo dispuesto en el decreto ley 249 Sector Publico.

Finalmente, respecto del sueldo empresarial, este también se beneficiará de la esta franquicia, por constituir una renta clasificada dentro del artículo 42 de la LIR.

¿Cómo aplicar el beneficio?

Para proceder con la aplicación y cálculo de la deducción del beneficio de Zona Extrema, lo primero es identificar el lugar de residencia del trabajador y la zona donde desarrolla sus funciones, reconociendo si es beneficiario o no de Zona Extrema.

Si el trabajador reside y trabaja en una de las regiones beneficiarias de Zona Extrema, se debe aplicar el porcentaje de rebaja correspondiente a la región de su domicilio en su base tributable.

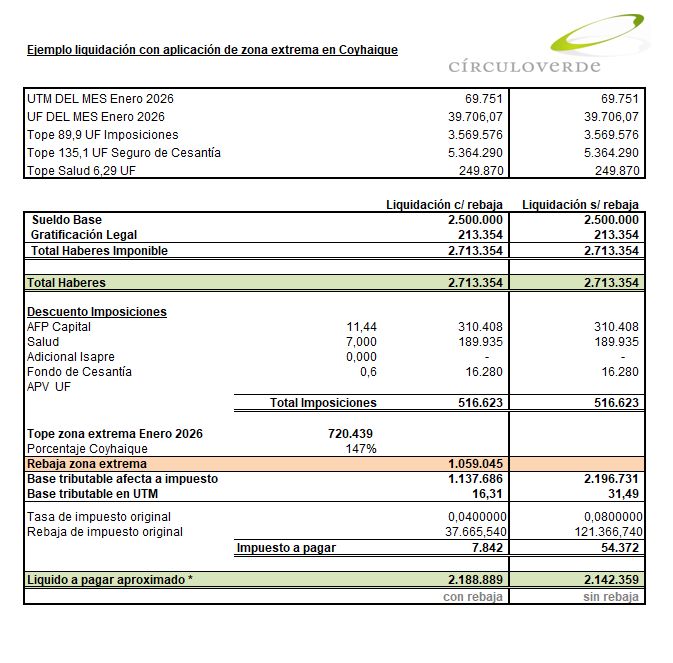

Ejemplo:

Si el trabajador reside y trabaja en la comuna de Coyhaique de región de Aysén, se debe aplicar el beneficio por Zona Extrema en la base tributable, rebajándola mediante la multiplicación del tope de $720.439 (acorde a lo publicado en la Circular n°2 del 9 de enero 2026 https://www.sii.cl/normativa_legislacion/circulares/2026/circu2.pdf) por 147%, correspondiente al porcentaje asignado a la comuna de Coyhaique. Ver ejemplo

¿Qué ocurre cuando el trabajador vive en una comuna con beneficio de zona extrema, pero trabaja en otra comuna, con un porcentaje distinto?

Acorde a lo instruido por el Oficio Ord. N°304 del 20 de octubre de 2025, ha precisado que la determinación del lugar de residencia del contribuyente constituye, entre otros, un antecedente indispensable para establecer la procedencia o improcedencia de este beneficio tributario, entendiéndose por residencia el lugar donde habitualmente vive una persona.

En consecuencia, en el caso de cumplirse todos los requisitos para la procedencia del beneficio, se debe utilizar el porcentaje de asignación de zona, establecido en el artículo 7° del Decreto Ley N° 249 de 1974, pertinente a su lugar de residencia.

En el extremo, si el trabajador reside en un lugar que no tiene el beneficio, pero acude a trabajar en una zona que sí lo tiene, no tendrá acceso al beneficio.

Exclusiones: no serán beneficiarios de esta franquicia los trabajadores del “sector pasivo”, esto es jubilados, montepiados y pensionados.

Se recomienda realizar una revisión periódica del sitio web oficial del Servicio de Impuestos Internos (SII), específicamente en lo que respecta a las Tablas del Impuesto Único de Segunda Categoría correspondientes a cada mes calendario. Estas tablas contienen información actualizada sobre el tope mensual aplicable a la asignación por zona extrema. Dicha información resulta fundamental para garantizar la correcta aplicación de las disposiciones tributarias vigentes, tanto por parte de los empleadores como de los contribuyentes.

El cumplimiento oportuno y preciso de las obligaciones fiscales no solo permite evitar eventuales sanciones o inconsistencias ante el SII, sino que también promueve una cultura de responsabilidad tributaria y transparencia en el ámbito laboral.

2. Bonificación / Ley 19.853 Empleadores (TGR)

Se establece, a partir del 1º de enero del año 2012 y hasta el 31 de diciembre del año 2035, para los empleadores actuales o futuros de la Primera Región, XV Región, de las provincias de Chiloé y Palena, en la X Región, de la XI Región y de la XII Región, una bonificación equivalente al 17%, aplicado sobre la parte de las remuneraciones imponibles que no exceda en la actualidad a $271.686, que ellos paguen a sus trabajadores con domicilio y trabajo permanente, incluso aquellos con jornadas parciales, en la Región o provincia respectiva. A contar del año 2013, dicha cantidad se reajustará el día 1º de enero de cada año, de acuerdo con la variación del Índice de Precios al Consumidor que se proyecte para dicha anualidad según informe emitido al efecto por el Banco Central de Chile.

En definitiva, los requisitos copulativos para acceder a este bono son:

- Trabajadores con domicilio en Primera Región, XV Región, de las provincias de Chiloé y Palena, de la X Región, de la XI Región y de la XII Región

- Trabajadores con trabajo permanente en la misma zona.

Exclusiones:

Se exceptuarán de generar esta bonificación aquellas personas contratadas en calidad de trabajadores de casas particulares. Asimismo, se excluirán de este beneficio el Sector Público, la Gran y Mediana Minería del Cobre y del Hierro, las empresas en que el Estado o sus empresas tengan aporte o representación superior al 30%, las empresas mineras que tengan contratados, directa o indirectamente, más de cien trabajadores cada una, las empresas bancarias, las sociedades financieras, las empresas de seguros, las empresas que se dediquen a la pesca reductiva, las administradoras de fondos de pensiones, las instituciones de salud previsional, las casas de cambio, las empresas corredoras de seguros, los empleadores que perciban bonificación del decreto ley Nº701, de 1974, y los profesionales y trabajadores independientes.

Plazo para solicitar el beneficio:

El plazo de prescripción para solicitar este beneficio es el establecido en el artículo 2.515 del Código Civil, esto es, 5 años contado desde la fecha de vencimiento del pago de las cotizaciones previsionales, por cuanto esta bonificación reviste la naturaleza jurídica de un crédito fiscal.

Como solicitar el beneficio:

La solicitud la debe realizar el empleador, en línea, en el sitio de la Tesorería General de la República, accediendo directamente a Bonificación de Zonas Extremas, o seguir los pasos indicados a continuación:

- Ingresar a tgr.cl.

- En el menú superior, pinchar en Beneficios y devoluciones.

- Cuando se despliegue la información, en la opción beneficios y devoluciones, escoger bonificación de Zonas Extremas.

- En el siguiente paso, ingresar con la Clave Tributaria o Clave Única, según el tipo de empleador.

Tiempo de demora en la revisión y aprobación de la solicitud:

- Si la solicitud tiene más de 100 personas, la obtención de los datos previsionales y el cálculo del monto a bonificar, se realizarán con 24 horas de desfase.

- Si la cantidad de personas de la empresa es inferior a 100, el proceso de validación es automático.

- Si la cantidad de personas de la empresa es superior a 100, el proceso de validación será en 24 horas.

Monto de la remuneración imponible de la bonificación:

| AÑO | IPC PROYECTADO POR EL BANCO CENTRAL | VALOR TOPE | MONTO POR TRABAJADOR |

| 2012 | 0 | $182.000 | $30.940 |

| 2013 | 2,90% | $187.278 | $31.837 |

| 2014 | 2,50% | $191.960 | $32.633 |

| 2015 | 2,80% | $197.335 | $33.547 |

| 2016 | 3,80% | $204.834 | $34.822 |

| 2017 | 2,90% | $210.774 | $35.832 |

| 2018 | 2,90% | $216.886 | $36.871 |

| 2019 | 2,90% | $223.176 | $37.940 |

| 2020 | 3,60% | $231.210 | $39.306 |

| 2021 | 2,60% | $237.221 | $40.328 |

| 2022 | 3,70% | $245.998 | $41.820 |

| 2023 | 3,6 | $254.854 | $43.325 |

| 2024 | 2.9 | $262.245 | $44.582 |

| 2025 | 3,6 | $271.686 | $46.187 |

En las regiones de Aysén y de Magallanes y en las provincias de Chiloé y Palena, esta bonificación se pagará sólo en los casos en que las remuneraciones sean superiores en un 20% al salario mínimo mensual vigente en el país.

3. Beneficio anual de 20 días de feriado legal / artículo 67 Código del Trabajo

Finalmente, el Código del Trabajo también contempla un beneficio para los trabajadores de Zona Extrema, otorgando un número mayor de días feriados para los trabajadores de la Zona Austral de nuestro país, según lo dispone el inciso tercero del mencionado artículo 67:

“Los trabajadores que presten servicios en la Duodécima Región de Magallanes y de la Antártica Chilena, en la Undécima Región de Aysén del General Carlos Ibáñez del Campo, y en la Provincia de Palena, tendrán derecho a un feriado anual de veinte días hábiles.”

Es del caso destacar que, la normativa que nos ocupa sólo exige que el trabajador preste servicios en las localidades señaladas, por lo que basta que se dé tal circunstancia para que éstos tengan derecho al beneficio que ella regula, por lo tanto, cada mes se devengará 1,66 en vez de 1,25 por vacación proporcional, lo que debe ser administrado por el respectivo empleador.

Saludos cordiales,

{kind=link}

Hola Omar

Tengo 3 consultas para que me puedas orientar:

– En las propuestas del SII para declaración de renta, ¿El monto por REBAJA DE ZONA EXTREMA es propuesto por ellos?

– Para rentas anuales superiores a $40M, y sabiendo el tope de zona extrema es de $720.439, puedo inferir que la rebaja total 2026 correspondería a $8.645.268.

– Por último, ¿Qué sucede si mi empleador no realiza la deducción de rebaja y presenta el formulario 1887 con las rentas afectas o tributables?

Agradezco, desde ya, tus comentarios.

Estimado Cristián:

De acuerdo con lo señalado, se entiende que el monto correspondiente a la rebaja por zona extrema que figura en la propuesta del SII para la Declaración de Renta es determinado en base a la información contenida en la Declaración Jurada 1887, la cual es confeccionada y presentada por el empleador.

Asimismo, cabe precisar que el tope anual de dicho beneficio no corresponde a un valor fijo, el monto de rebaja varía mensualmente y depende, además, del porcentaje aplicable según la zona en la que el trabajador reside y desempeña sus funciones. En este contexto, si bien existe un monto referencial cercano a $8.636.772, el valor definitivo puede variar conforme a las condiciones particulares de cada caso.

Por otra parte, si el empleador no hubiere aplicado la rebaja durante el año y hubiese informado la totalidad de las rentas como afectas en la Declaración Jurada 1887, corresponde informar al empleador a fin de que revise y valide el cumplimiento de este beneficio y de los requisitos establecidos, los cuales deben cumplir copulativamente:

– Que el trabajador resida en las regiones I, XI, XII y XV, o en las provincias de Chiloé o Palena.

– Que el trabajador preste servicios y perciba rentas en dichas zonas.

– Que el trabajador no perciba gratificación de zona conforme a lo dispuesto en el Decreto Ley N° 249 de 1974 (sector público).

Hola! en el caso de un trabajador donde se calcula una Renta imponible de $16.220.000, se entrega la información de Rebaja por Zonas Extremas $9.110.932, queda un Renta imponible de $6.750.127, el monto que va en el F22 son los $6.750.000? en Linea 13?? Esta información la informaron los agentes retenedores, pero al mirar el F22 aparecia sueldos por 16.220.000 lo que genera un pago de impuestos de $180.000, la rebaja de zonas extremas se hace manual en el mismo F22?

Muchas gracias

Estimada Bernardita:

La declaración de renta F22 no tiene opción de colocar valores para una rebaja por zonas extremas. Es el Certificado de sueldos y declaración jurada 1887 lo que debe informar en la columna “Renta Total Neta Pagada” el total imponible menos la rebaja por asignación de zona. Independiente que existe la columna “Rebaja por zonas extremas” que para estos efectos es sólo informativa.

El SII construirá su propuesta de declaración con el dato de la renta neta, no rebajará la zona extrema porque asume que este valor ya esta rebajado en dicha columna.

Los trabajadores a honorarios tienen derecho a la bonificacion por zonas extremas y como se calcula el beneficio, gracias

Luis Eduardo:

No tienen acceso al beneficio, dado que no son trabajadores dependientes, como lo indica el primer inciso del artículo 10 del DL N° 889/1975 (lo remarcado es nuestro):

«Artículo 10°.- El Estado de Chile otorgará una bonificación a los empleadores actuales o futuros de la I Región -excluidos el sector Público, la Gran y Mediana Minería del Cobre y del Hierro, y las empresas en que el Estado o sus empresas tengan aporte o representación superior al 30%-, equivalente al monto de las cotizaciones y aportes de cargo del empleador que corresponda integrar en las respectivas instituciones de previsión, por sus trabajadores con domicilio y trabajo permanente en esa Región y que se realice también dentro de dicha Zona, con excepción de aquellas personas contratadas en calidad de trabajadores de casa particular.»

La bonificación a los empleadores, establecida en la ley 19853, se deben considerar como Ingresos Exentos o Ingresos no afectos, para los efectos de la Primera categoría.

Fernando:

Como la norma legal no señala una tratamiento especial a la bonificación que establece; ella es parte de la definición de renta, siendo gravada con el tributo que corresponda (primera categoría).

Esto lo puede validar en lo indicado por el SII en el oficio N° 2.616, de 30.05.2003, que señala:

«5.- De lo anterior, surge de la propia ley la tributación aplicable a las nuevas bonificaciones concedidas por la ley N°19.853, ya que la Ley sobre Impuesto a la Renta considera renta todos los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación, con lo cual las señaladas bonificaciones –que cumplen todos estos requisitos- pasan a ser automáticamente hecho gravado por esa ley.

…

6.- Las explicaciones formuladas en los párrafos precedentes es todo lo que se puede informar sobre el tema en comento, habida consideración del texto específico y preciso de la ley, las normas jurídicas de derecho común y las facultades de las que está investido este Servicio, todo lo cual le impide reconocer como aplicable por extensión o en mérito de su espíritu, una norma legal expresamente derogada por el artículo 3° de la ley N° 19.853.»

Hola, muchas gracias por el contenido. ¿Cómo se aplica la rebaja si la persona trabaja para distintos empleadores? ¿Cada uno de ellos aplica rebaja sobre las rentas que paga, o se considera la suma de las rentas? En ese caso, ¿qué empleador hace la rebaja, o el trabajador debe avisar a cada uno para que la aplique de forma proporcional?

Estimada Caroline:

Para efectos de la declaración anual de impuestos, el beneficio de rebaja por zona extrema se aplica o se fiscaliza por contribuyente. En la declaración de renta se calcula considerando la renta bruta anual total, es decir, la suma de todas las rentas del trabajo que la persona percibió durante el año, aunque estas provengan de uno o más empleadores.

El SII señala que el tope de la deducción es global respecto del contribuyente, no por empleador.

Si el trabajador tiene más de una renta (por varios empleadores), las deducciones acumuladas no pueden exceder el límite máximo equivalente al grado 1A de la Escala Única de Sueldos. https://www.sii.cl/normativa_legislacion/circulares/2026/circu7.pdf?utm_source=beamer&utm_medium=standalone&utm_campaign=Actualizacin-sueldo-grado-1-A&utm_content=textlink

El beneficio no se multiplica por tener más de un empleador.

Aplicación práctica cuando existen dos o más empleadores:

1.- Si el beneficio se aplica mensualmente a través de la remuneración:

El trabajador debe designar a un solo empleador para que aplique la rebaja en la retención mensual del Impuesto Único.

Este empleador actuará como agente retenedor, considerando la información que entregue el trabajador y verificando que cumpla con los requisitos del beneficio.

Los otros empleadores no deben aplican la rebaja de zona extrema.

Siempre estoy al pendiente de las nuevas publicaciones que realizan, dado que los temas son interesantes y a veces no muy conocidos. Se agradece la información y la explicación de este tema pero podría haberse mejora el primer ejemplo del trabajador de Coyhaique, mostrando el efecto de cálculo de la liquidación de sueldo. Cabe destacar también que estas rebajas después irán informadas en la dj de sueldos. Saludos.

Fabrizio:

Gracias por los comentarios. Se ha realizado una actualización al artículo, así que ahora tiene más información detallada.

Saludos,

Hola Fabrizio,

¿Sabes de algun articulo o tu de que es lo que debe informarse en la DJ 1887? Soy nueva en el campo y estoy buscando como loca esta información que no manejo al 100 %.

Tamara:

Puede buscar información en el siguiente link https://www.sii.cl/ayudas/ayudas_por_servicios/renta/2026/instrucciones_dj1887.pdf

¿La comuna de Alto Hospicio, ubicada en la Región de Tarapacá, se encuentra considerada como zona extrema para efectos tributarios asociados a los trabajadores, tales como beneficios, franquicias o bonificaciones vigentes vinculadas a zonas extremas (por ejemplo, tratamiento tributario de remuneraciones o incentivos asociados a la contratación de mano de obra)?

Claudio:

Considerando que Alto Hospicio es parte de la Primera Región (Tarapacá), estaría beneficiada por las disposiciones de Zona Extrema, pudiendo ver lo indicado por el SII en una respuesta a preguntas frecuentes en https://www.sii.cl/preguntas_frecuentes/declaracion_renta/001_140_1533.htm

También puede ver lo indicado referente a la contratación de mano de obra en zona extrema en https://www.chileatiende.gob.cl/fichas/4204-bonificacion-por-la-contratacion-de-mano-de-obra-en-zonas-extremas

Cuanto sera el monto tope este año 2026

Loreto:

El tope de zona extrema para el mes de enero de 2026 asciende a $720.439, según lo establecido en la Circular N° 67, de fecha 10 de diciembre de 2025 (Link:https://www.sii.cl/normativa_legislacion/circulares/2025/circu67.pdf).

No obstante, es importante recalcar que este tope debe revisarse mensualmente en el sitio del Servicio de Impuestos Internos (SII), en la sección Normativa y Legislación – Circulares, específicamente en la Circular N° 5 sobre Gratificación de Zona (Link:https://www.sii.cl/normativa_legislacion/circulares/2026/indcir2026.htm).

«N° 5. Gratificación de zona: para fijar el límite máximo establecido en el artículo 13º del D.L. Nº 889, de 1975, el sueldo del Grado 1-A de la E.U.S., asciende para el mes de enero 2026 a $720.439.»

Buenas tardes. Respecto del Beneficio de la rebaja de Zona por 889, el SII en más de un Oficio a señalado que los pensionados, jubilados tienen derecho a esa rebaja, ya que se clasifican dentro del Art. 42 n*1. ¿ Corresponde entonces la rebaja para las jubilaciones y pensiones cumpliendo con los además requisitos del 889?

Miguel:

El inciso segundo del artículo 13 del DL 889, expresamente incluye a los trabajadores del sector pasivo (pensionados), que cumplan con el requisito de residir en las zonas beneficiada:.

«Artículo 13°.- Los contribuyentes con residencia en la I Región que obtengan rentas generadas en ella, clasificadas en el artículo 42° de la Ley sobre Impuesto a la Renta, y que no gocen de gratificación de zona en virtud de lo dispuesto en el decreto ley número 249, de 1974, podrán deducir de las referidas rentas una parte que corresponda a dicha gratificación por el mismo monto o porcentaje establecido en el citado decreto ley, la cual no constituirá renta únicamente para la determinación de los impuestos contenidos en el artículo 42, N° 1 y 52 de la Ley sobre Impuesto a la Renta. En ambas situaciones, dichas deducciones no podrán ser superiores en monto a aquellas que corresponderían al grado 1A de la Escala de Sueldos y Salarios vigente. En el caso que un mismo contribuyente obtenga rentas clasificadas en los N°s. 1 y 2 del mencionado artículo 42° esta deducción no podrá exceder entre ambas a aquella que correspondería al grado 1A de la Escala Unica de Sueldos y Salarios.

El beneficio establecido en el inciso anterior será también aplicable a los contribuyentes del sector pasivo que residan en la I Región y que perciban jubilaciones, montepíos o cualquiera otra clase de pensiones. En caso que estos contribuyentes obtengan, además, otras rentas que gocen de igual beneficio, la deducción total que efectúen por las distintas rentas no podrá exceder a aquella que correspondería al grado 1 A de la Escala Unica de Sueldos y Salarios.»

Buen día Estimada Yazna Díaz González

nuestra consulta es por un trabajador que tiene una residencia definitiva en Santiago pero durante la semana trabaja de lunes a jueves en Arica y arrienda en en Arica puede utilizar la rebaja de la zona extrema y la empresa realizar la bonificación de Zona extrema en la Tesoreria?

Estimada:

Con respecto a este tema, se hizo una consulta al SII en octubre 2025, la cual fue respondida en el ordinario N° 304, de 20.10.2025, de la Dirección Regional Santiago Sur.

En la consulta, se planteaba una casuística muy similar a la que usted plantea: un trabajador que reside en una zona diferente de donde trabaja, y ambas zonas tienen porcentaje de rebaja distinto de los beneficios establecidos en el Decreto Ley N° 889 de 1975, se consultó qué debe prevalecer para efectos de aplicar correctamente la rebaja, el lugar de residencia del trabajador o el lugar donde desarrolla sus funciones laborales.

Al respecto de esta consulta, el SII concluyó con lo siguiente:

“De igual forma, este Servicio ha precisado que la determinación del lugar de residencia del contribuyente constituye, entre otros, un antecedente indispensable para establecer la procedencia o improcedencia de este beneficio tributario, entendiéndose por residencia el lugar donde habitualmente vive una persona. En consecuencia, en el caso de cumplirse todos los requisitos para la procedencia del beneficio, se debe utilizar el porcentaje de asignación de zona, establecido en el artículo 7° del Decreto Ley N° 249 de 1974, pertinente a su lugar de residencia.”

Por lo tanto, no podría usar el beneficio de la rebaja de la zona extrema, ya que la residencia definitiva se encuentra en Santiago.