(Actualizado al 27 de junio de 2025)

Estimadas(os) lectores:

Con la publicación de la Ley N°21.735 (en adelante “la Ley”), realizada en el Diario Oficial del 26.03.2025, se estableció una serie de modificaciones al sistema de pensiones, que fue discutida largamente por los distintos sectores políticos y ciudadanos del país, con la idea de mejorar las pensiones, gracias a un aporte de cargo del empleador que se irá incorporando gradualmente hasta llegar al 7% como valor adicional a lo que hoy existe, lo que significará un mayor costo, por lo que es importante conocer cómo será la implementación y sepan cual será el impacto de los nuevos costos (recordar que también se está implementando la rebaja a las 40 horas, lo que también impacta en evaluaciones de costos de los empleadores).

El aporte actual obligatorio es del 10%, para el sistema de pensiones, que es de cargo del trabajador, lo que pasará a ser de 17%, con el nuevo aporte que hará el empleador, en forma obligatoria.

Si bien la norma establece que el valor del aporte de cargo del empleador será de un 8,5%, ello incluye lo que ya se está aportando por concepto de Seguro de Invalidez y Sobrevivencia (SIS), que a junio de 2025 es de un 1,78%, por lo que el mayor costo será de un 7% para los empleadores, porcentaje que favorecerá a todos los trabajadores con contrato de trabajo vigente, de acuerdo con el período en que se deba iniciar el pago, ya que ello será gradual, según se detalla más adelante, lo que comienza a partir de las remuneraciones de agosto de 2025.

¿Cuál es el nuevo aporte obligatorio para el empleador a la cuenta de capitalización individual del trabajador?

Es un aporte del 8,5% de la remuneración imponible que el empleador deberá enterar, de su cargo, a favor del trabajador, que está definido en el artículo 1° de la Ley que indica (el remarcado es nuestro):

“Artículo 1.- Establécese una cotización de cargo de los empleadores de un 8,5% de la remuneración imponible del trabajador o trabajadora afiliada al Sistema de Pensiones establecido en el decreto Ley N°3.500, de 1980. Dicha cotización se destinará a:

1. Un 6,0% de la remuneración imponible del trabajador o trabajadora afiliada se destinará a sus cuentas de capitalización individual, sin perjuicio de lo dispuesto en el literal b) siguiente. Se alcanzará gradualmente dicho porcentaje mediante el abono siguiente:

a) Un 4,5% de la remuneración imponible del trabajador o trabajadora afiliada destinado a su cuenta de capitalización individual, de acuerdo a la gradualidad establecida en el artículo cuarto transitorio. Dicho porcentaje se aumentará en 0,15 puntos porcentuales cada doce meses, a partir del primer día del mes 241 (año 2045), contado desde la fecha señalada en la letra a) del precitado artículo transitorio, hasta alcanzar un 6% de la remuneración imponible.

b) Un 1,5% de la remuneración imponible del trabajador o trabajadora afiliada como una cotización con rentabilidad protegida para contribuir al financiamiento del beneficio por años cotizados a través del Fondo Autónomo de Protección Previsional, el que los integrará a los ahorros de dichos trabajadores, con reajustes e intereses de acuerdo al artículo 8. A partir del primer día del mes 241 (año 2045), contado desde la fecha señalada en la letra a) del artículo cuarto transitorio, dicho porcentaje se disminuirá en 0,15 puntos porcentuales por cada 12 meses hasta alcanzar 0%.2

2. Un 2,5% de la remuneración imponible del trabajador o trabajadora afiliada destinado al Fondo Autónomo de Protección Previsional para efectos de financiar la compensación por diferencias de expectativas de vida y la parte de la cotización adicional destinada al financiamiento del seguro de invalidez y sobrevivencia a que se refiere el artículo 17 del decreto ley N° 3.500, de 1980. La parte de dicho porcentaje que se destine al financiamiento de la cotización del seguro antes señalado se determinará conforme a lo indicado en el citado decreto ley.”

¿Cuándo no se paga la nueva cotización obligatoria?

En caso de licencias por incapacidad laboral, el pago del 6% indicado en el N°1 del artículo 1 precitado, debe ser asumido por la entidad previsional (cajas de compensación o Isapre o Fonasa, según corresponda, que son las pagadoras del subsidio), no así la obligación del N°2, cuyo pago siempre debe ser asumido por el empleador, aun cuando el trabajador esté con licencia médica. Esto se encuentra establecido en el artículo 4° de la Ley.

También resulta relevante la situación que se produce con los trabajadores que se pensionen o que cumplan los 65 años, ya que según lo indicado en el artículo 5° de la Ley (el remarcado es nuestro):

“Artículo 5.- Cesará la obligación de los empleadores de enterar la cotización establecida en el artículo 1 al momento en que el trabajador se pensione por vejez o invalidez total conforme al decreto ley N°3.500, si se hubiere acogido a la exención de la obligación de cotizar regulada en el artículo 69 de dicho decreto ley o al cumplimiento de los 65 años de edad, lo que sea primero.”

Nota: Si no optó por la exención de cotizar, seguirá también la obligación del empleador de realizar el aporte del N°1, ya referido.

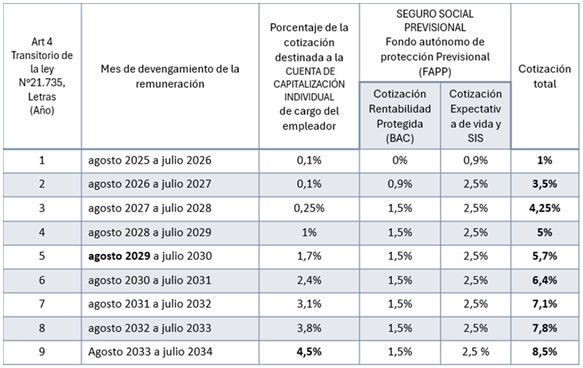

¿Cuál es la secuencia de la entrada en vigencia gradual del aporte para los trabajadores dependientes, considerando la fecha de publicación de la ley (26.03.2025)?

La cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador que señalábamos anteriormente se implementará de forma gradual, en el plazo de 9 años, según lo que se indica a continuación:

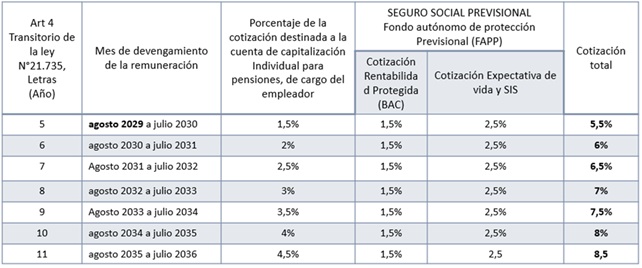

Ahora bien, lo anterior podría tener un cambio, si los efectos de recaudación estimados no son los esperados, en dicho caso, esta cotización se incrementará gradualmente y podría completarse en 11 años, cambiándose las tasas a partir del 01.08.2029, por el siguiente cuadro distributivo:

¿Cuál es el tratamiento tributario del nuevo aporte previsional para el trabajador y para el empleador?

El artículo 3° de la Ley indica lo siguiente:

“Artículo 3.- Para los efectos de la Ley sobre Impuesto a la Renta, la cotización establecida en el artículo 1 tendrá el carácter de beneficio previsional para el trabajador y para efectos del gasto quedará comprendida en el número 6 del inciso cuarto del artículo 31 de la citada ley.”

En otras palabras, para el empleador, el monto del aporte de su cargo será un gasto aceptado tributariamente. También, para el trabajador, el monto depositado en su cuenta individual gozará de un beneficio previsional, pero cuando utilice esos recursos para pensionarse, el tratamiento será distinto, ya que estará afecto a impuesto único, por el monto de la pensión que genere, considerando que son fondos que no han tributado. Esto seguramente tendrá que ser precisado por el SII, en un futuro, pensando que hasta hoy las pensiones se financiaban solamente con aportes el trabajador, con la excepción de los depósitos convenidos, que se incorporan como renta afecta a impuesto, al momento en que se perciban como pensión o si en algún momento puedan ser retirados como excedentes de libre disposición.

¿Qué pasa con los trabajadores independientes o cotizantes voluntarios?

No están obligados a cotizar adicionalmente, pero mientras dure la instancia de gradualidad de la instauración del sistema de cotización obligatoria para los trabajadores independientes que emitan boletas de honorarios (recordar que recién en el año 2028 se termina la gradualidad, debiendo cotizar en esa fecha el 10% en forma obligatoria, con lo cual su pago provisional llega a 17%), para lo cual hay que ver lo dispuesto en el artículo 46 transitorio de la Ley, que establece (lo remarcado es nuestro):

“Artículo cuadragésimo sexto. – A contar del término de la gradualidad establecida en el inciso segundo del artículo segundo transitorio de la ley N°21.133, los trabajadores independientes del artículo 42, N°2, de la Ley sobre Impuesto a la Renta estarán obligados a realizar las cotizaciones que se establecen en el artículo 1, de acuerdo a lo que se establezca en la ley que regule dicha obligación. En el plazo de un año contado desde la publicación de esta ley, se ingresará por mensaje una iniciativa legal para regular las obligaciones y derechos de los afiliados independientes del artículo 42, N°2, de la Ley sobre Impuesto a la Renta respecto de las cotizaciones señaladas en el artículo 1. Mientras no se publique la ley antes señalada los trabajadores independientes se regirán por el Título III de la presente ley.”

Por ello, hay que estar atento a las nuevas modificaciones en que se incluya el caso de los trabajadores independientes, dado que también tendrán que realizar cotizaciones adicionales, pero seguramente ello ocurrirá en forma paulatina, lo que deberá ser materia de ley.

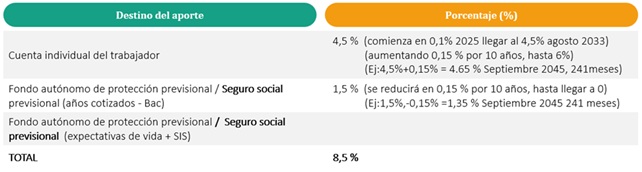

Resumen Cotización Adicional pagada por el empleador

- Un 4,5 % de la remuneración imponible se destina a la capitalización individual del trabajador, aumentando progresivamente parte en 0.1%, luego llega a 4.5% agosto 2033 y luego se aumenta en 0.15% desde septiembre de 2045, por hasta alcanzar el 6%

- Un 1,5% se destina a la Cotización con Rentabilidad Protegida (CRP) para financiar beneficios por años cotizados (BAC), es un aporte transitorio (una especie de préstamo que se hará al Estado de Chile), reducida progresivamente en 0.15% desde septiembre de 2045, por 10 años hasta llegar a 0.- El BAC es un beneficio transitorio que se concederá hasta diciembre de 2054. (30 años). Este monto se reintegrará íntegramente a la pensión de cada trabajador, con reajustes e intereses, a partir del cumplimiento de la edad legal o de la fecha en que se pensiones (partirá en 20 años más 2045).

- Un 2,5% se destina al Fondo Autónomo de Protección Previsional (FAPP), que financia el Seguro de Invalidez y Sobrevivencia (SIS) y compensaciones por diferencias de expectativa de vida para mujeres (CDEV)

Principales conceptos y novedades de la Reforma

Seguro Social Previsional (SSP)

Este constituye un nuevo sistema solidario incluido en la reforma previsional, que garantiza pensiones básicas universales y mejores beneficios a través de un fondo común financiado principalmente con una cotización adicional del empleador. El propósito de este seguro es corregir inequidades del sistema anterior y asegurar mayor protección social y se financiará con las cotizaciones del Art N°1 B) del numeral 1 (1.5%) + el numeral 2 del artículo 1 (2.5%).

Las prestaciones principales que otorgará el Seguro Social Previsional, administrado por el Fondo Autónomo de Protección Previsional (FAPP) son las siguientes:

- Beneficio por años cotizados (BAC)

- Compensación por diferencias de expectativas de vida (CDEV)

- Pensión Garantizada Universal (PGU)

Más adelante comentaremos los detalles de estos beneficios.

Fondo Autónomo de Protección Previsional (FAPP)

Este fondo estatal chileno contenido en el artículo 24 de La Ley estará destinado a cubrir beneficios previsionales específicos, como subsidios o complementos, en caso de contingencias que afecten la pensión del afiliado siendo su objetivo principal financiar las prestaciones del Seguro Social Previsional, gestionando e invirtiendo los recursos, velando por la máxima rentabilidad.

En otras palabras, su función es establecer la forma de distribuir las inversiones de los recursos y transferir los fondos a las instituciones que correspondan para el pago de beneficios.

¿Que constituye el fondo?

- Cotizaciones de cargo del empleador.

- Cotizaciones que procedan durante periodos de incapacidad temporal de origen común y maternal.

- Reajustes, intereses y recargos que se apliquen por atraso en los pagos.

- Donaciones, herencias o legados que acepte.

- Aporte anual del estado.

- Inversiones y rentabilidades fijas.

¿Quién lo fiscaliza?

La Contraloría y Superintendencia de Pensiones.

Sustentabilidad:

Este Fondo estará sujeto a una evaluación cada 3 años de sustentabilidad financiera. Si del resultado de este estudio se desprende que no será sustentable el administrador del Fondo deberá remitirlo al Ministerio de Hacienda, proponiendo los ajustes que sean necesarios. Con ese informe el presidente de la república deberá enviar un proyecto de ley.

Si no envía el proyecto de ley, o en el plazo de un año no se promulga la ley, el monto de las prestaciones de este fondo, disminuirá proporcionalmente para cada beneficiario de forma gradual, según lo que indique el estudio de sustentabilidad, con excepción del seguro de Invalidez y Sobrevivencia y la Cotización con Rentabilidad Protegida.

El administrador de Fondos autónomos llevará el registro de los bonos y aportes, deberá disponer de medios para que el afiliado pueda acceder permanentemente a la información del registro de las cotizaciones enteradas, con su rentabilidad y su valor acumulado.

Beneficio por años cotizados (BAC)

Este beneficio consiste en el pago de un monto mensual equivalente a 0,1 UF por cada 12 meses (1 año) de cotizaciones, continuas o discontinuas, y por un máximo de 300 meses (25 años) de cotizaciones enteradas en dicho fondo, donde se pagará un máximo de 2.5 UF.

Este beneficio entrará en vigor en enero del 2026 y para las mujeres aumento progresivo del requisito, a partir de 12/2027, cuando el requisito mínimo comenzará a aumentar, incrementándose en 12 cotizaciones cada 2 años hasta diciembre 2035 cuando deberá tener las 180 cotizaciones (15 años).

El monto del beneficio mensual antes señalado corresponde a una jornada completa, y deberá calcularse proporcionalmente conforme al tiempo efectivamente trabajado, de acuerdo con lo que determine la Superintendencia de Pensiones a través de norma de carácter general.

Se consideran para estos efectos, las cotizaciones del antiguo sistema previsional (sistema de reparto) + las cotizaciones en el sistema de AFP anteriores al quinto mes de publicada la Ley.

Requisitos del BAC:

- 65 o más años

- Mujeres a lo menos 120 meses (10 años), que aumentará a 180 cotizaciones (15 años)

- Hombre a lo menos 240 meses (20 años)

El beneficio se concederá solo hasta el 2055, cuando se cumplan 30 años se extingue, porque todos los trabajadores desde ahora en adelante tendrán el aporte del empleador (1.5% que ira a la cuenta individual)

Incapacidad laboral:

La cotización establecida en el Art 1 N°2 (2.5% SIS + expectativa de vida) es de costo del empleador, se paga en base a la última remuneración imponible correspondiente al mes anterior en que haya iniciado la licencia o en su defecto la estipulada en el contrato (30 días trabajados)

¿Qué pasa con los que ya estaban jubilados, podrán recibir el BAC?

Quienes ya estaban pensionados por vejez o invalidez, con anterioridad al primer día del quinto mes (01.08.2025) siguiente de la publicación de la presente ley, y con 65 años o más y con a lo menos 120 meses, en caso de las mujeres, o 240 meses en el caso de los hombres.

En este caso, se computarán sólo las cotizaciones, continuas o discontinuas, enteradas con anterioridad a la fecha antes señalada, en su cuenta de capitalización individual de cotizaciones obligatorias, con un máximo de 300 meses. (25 años). Para ellos es que en agosto del 2025 ya deben cumplir con la cantidad de cotizaciones antes señalada en su cuenta de capitalización individual.

¿Quiénes están excluidos del BAC?:

- Titulares de derecho a pensión de retiro en los regímenes de la Caja de Previsión de la Defensa Nacional y de la Dirección de Previsión de Carabineros de Chile (Capredena – Dipreca).

¿Cuándo comienza a recibir el beneficio BAC?

- Devengará en el mes en el cual el o la cotizante del Seguro Social cumpla 65 años de edad si se encuentra pensionado por vejez o invalidez de conformidad al decreto ley N° 3.500, de 1980.

- En caso de que el beneficiario o beneficiaria se pensione con posterioridad al cumplimiento de los 65 años de edad, el beneficio se devengará a partir del mes en que obtuvo la respectiva pensión de vejez o invalidez del citado decreto ley.

Suspensión del beneficio BAC:

El pago del beneficio se interrumpirá en caso de que el beneficiario permanezca fuera del territorio de la República de Chile por el lapso superior a ciento ochenta días continuos, o discontinuos durante un año calendario.

Para reanudar el pago, se debe solicitar al IPS acreditando la residencia en Chile por más de 180 días antes de la fecha de la petición.

Rentabilidad Protegida (Art 8):

Mecanismo de ahorro previsional en el que se garantiza un cierto nivel de rentabilidad mínima o protección contra pérdidas, buscando estabilidad en los fondos del afiliado, que contará con una garantía estatal del estado. Esta dará origen a un “Bono de seguridad previsional” (durante la vida laboral), que se financiará con las cotizaciones enteradas por su empleador.

En cuanto a sus características, es un título ejecutivo, será intransferible e inembargables, se expresará en unidades de fomento (UF) a la fecha en la cual se enteró la cotización y devengará un interés anual, que es calculado por la superintendencia de pensiones, al primer día hábil de cada mes (tasa de mercado vigente para los bonos de la TGR) y se capitalizará mensualmente, hasta su canje. Representa la totalidad de las cotizaciones con rentabilidad protegida, incluyendo reajustes e intereses, no aplican tasas negativas, por lo que siempre se usará la última positiva.

En definitiva, es un bono intransferible y con garantía estatal.

Al momento de la jubilación, cuando se cumple la edad establecida, esto es, 60 años en el caso de las mujeres y 65 años para los hombres, el bono pasa a llamarse “Bono Amortizable” que reflejará la totalidad de las cotizaciones del bono de seguridad previsional con sus reajustes e intereses, que se amortizará en 20 años. El bono busca fortalecer la seguridad económica de los jubilados y es parte de los beneficios del nuevo Seguro Social Previsional creado por la ley. La tasa variará mientras estes activo como trabajador, al pensionarse aplica la tasa de la TGR y queda fija y se aplica para las doscientas cuarenta cuotas del pago (20 años). El bono podrá endosarse solo para efectos de la concesión de la pensión de vejez.

Si el trabajador se pensiona anticipadamente, al rescatar el “Bono amortizable”, se amortizará en doscientos cuarenta cuotas mensuales, iguales y sucesivas, que se pagarán solo al momento en que se cumplan las edades indicadas en el artículo N°3 del decreto ley 3500 (60 años mujeres y 65 años hombres).

El Fondo Autónomo de Protección Previsional (FAPP) llevará el registro de los bonos y aportes, deberá disponer de medios para que el afiliado pueda acceder permanentemente a la información del registro de las cotizaciones enteradas, con su rentabilidad y su valor acumulado.

Compensación por diferencias de expectativas de vida (Art 9,10,11,12,13)

Este beneficio se otorga como una pensión vitalicia en UF a mujeres pensionadas, con el objetivo de complementar su pensión. Busca igualar lo que habrían recibido si, al pensionarse, fueran hombres con la misma edad, grupo familiar y saldo de ahorro individual.

Cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá. Como la expectativa de vida de las mujeres es mayor que la de los hombres, sus pensiones suelen ser más bajas.

Este beneficio comienza a regir en enero 2026.

- La compensación mínima es de 0,25 UF. $9.800 mensuales

- El cálculo de la compensación considera como tope de pensión 18 UF. $711.000 aprox. Si recibe un monto mayor de pensión no puede acceder al beneficio

- El beneficio es vitalicio.

- Se extinguirá si la persona fallece.

- Se interrumpe si pasa más de 180 días continuos o discontinuos fuera del país, para reanudar el pago, se debe solicitar al IPS acreditando la residencia en Chile por más de 180 días antes de la fecha de la petición.

- Deben contar con a lo menos una cotización en el fondo autónomo de protección previsional anterior al cumplimiento de 50 años.

Si es mujer y se jubila a los 65 años, recibirá el 100 % del beneficio.

Se puede acceder al beneficio desde los 65 años, en el caso de las mujeres que se pensionen por vejez, la edad en la que opten por pensionarse definirá el porcentaje del beneficio a recibir:

Para recibir este beneficio debe:

- Estar afiliadas al Seguro Social Previsional (SSP) y

- Tener al menos una cotización en el Fondo Autónomo de Protección Previsional (FAPP)

Pensión Garantizada Universal (PGU)

La PGU es un beneficio que se financia 100% con aporte estatal, y consiste en la entrega de un monto mensual para complementar pensiones bajas o nulas a personas mayores de 65 años en Chile, y su objetivo es asegurar un ingreso mínimo.

Esta pensión ya existía con anterioridad a esta ley, y actualmente beneficia al 90% de la población de menores ingresos, con las modificaciones se amplía el espectro de beneficiados y aumenta el monto.

Beneficiarios:

Las personas mayores de 65 años, que perciban pensión por retiro programado o renta vitalicia y beneficiarios del Aporte Previsional Solidario de Invalidez (APSI) y Pensión Básica Solidaria de Invalidez.

A junio de 2025 el monto máximo es de $224.004, pero en septiembre 2025 al implementar la reforma, aumentará a un monto máximo $250.000, luego, en febrero de cada año se reajusta, según la variación del IPC.

Requisitos:

Pensión base menor o igual a $ 762.822 mensuales (bruto), el monto de la PGU será de $ 250.000.-

Pensión base mayor a $ 762.822, pero menor a $ 1.210.828, el monto de la PGU será variable.

En el último caso, para la PGU Variable del cálculo no es directo y se debe aplicar el factor resultante.

Trabajadores Independientes del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta en el Seguro Social Previsional (boletas honorarias y otros)

Los trabajadores independientes de que trata este párrafo podrán efectuar la cotización del seguro de invalidez y sobrevivencia del artículo 59 del decreto ley N° 3.500, de 1980, conforme al artículo 92 J del citado decreto ley, y tendrá derecho a las coberturas de dicho seguro según lo dispuesto en el mencionado decreto ley.

Para efectos de enterar las cotizaciones del Seguro Social Previsional, las personas trabajadoras independientes que no perciban rentas del artículo 42 N°2 de la Ley sobre Impuesto a la Renta, ni sean personas trabajadoras dependientes dentro de un mismo mes, podrán pactar el pago automático de un monto fijo mensual. El monto a cotizar no puede ser inferior al ingreso mínimo mensual (IMM) ni superior al tope imponible mensual (sueldos empresariales).

Para acceder a las prestaciones del Seguro Social Previsional, el trabajador a que se refiere este artículo deberá efectuar las cotizaciones de que trata el inciso primero y, además, simultáneamente la cotización del 10% a su cuenta de capitalización individual a la que refiere el decreto ley N° 3.500, de 1980.

Respecto de los trabajadores independientes, sólo podrán enterar la cotización de que trata este artículo hasta que se pensionen por vejez o invalidez total conforme al decreto ley N° 3.500, de 1980, o al cumplimiento de los 65 años de edad, lo que sea primero.

Las personas trabajadoras independientes del inciso primero del Artículo 19 que hayan enterado las cotizaciones del Seguro Social señaladas en los numerales 1 y 2 del inciso primero del Artículo 19, tendrán derecho a la compensación por diferencias de expectativa de vida en los mismos términos establecidos en los artículos 9 y siguientes. En el caso en que la persona trabajadora independiente a que se refiere este artículo, además, haya sido dependiente o haya percibido rentas del artículo 42 N° 2 de la Ley de Impuesto a la Renta, sólo tendrá derecho a la prestación antes señalada en virtud de una de dichas calidades.

Para acceder a la compensación por diferencias de expectativas de vida, las personas trabajadoras independientes antes señaladas deberán haberse incorporado al Seguro Social y haber enterado a lo menos una cotización en el fondo autónomo, cotizaciones señaladas en el artículo 19 con anterioridad al cumplimiento de los 50 años.

Los trabajadores independientes de que trata este Párrafo también tendrán derecho a la cotización con Rentabilidad Protegida, en los términos señalados en el artículo 8.

Sistema único de cobranza de cotizaciones

Se moderniza el sistema de cobranza de cotizaciones previsionales, asignando a la Tesorería General de la República (TGR) la gestión de cobranzas extrajudiciales, reduciendo costos y facilitando el cumplimiento. En el ámbito judicial, se implementa un sistema unificado de cobranza, agrupando deudores, por lo que optimiza los procesos y reduce la carga judicial en un 66%. Además, se establece un beneficio en favor del deudor, quien estará eximido del pago de costas.

Cuando la Administradora desestime fundadamente la demanda, el trabajador podrá ejercer acciones en un plazo de 5 años.

Reajuste de la deuda por IPC:

La deuda reajustada devengará un interés mensual que será el mayor valor entre:

- La rentabilidad real mensual del Fondo de Pensiones al que el trabajador esté adscrito de la respectiva Administradora calculada por la Superintendencia.

- Tasa de interés corriente para operaciones reajustables en moneda nacional de menos de un año que fije la CMF, mensualizada.

La tasa de interés se calculará desde la fecha en que las cotizaciones no fueron pagadas hasta el día del pago efectivo de la deuda.

La Superintendencia de Pensiones (SP) publicará mensualmente los ajustes e intereses que correspondan.

Las Administradoras de Fondos y Fondos Generacionales

Se elimina el sistema de multifondos actual, el que será reemplazado por Fondos Generacionales, donde las inversiones se agruparán por rangos de edad y perfil de riesgo de los afiliados. Cada afiliado será asignado automáticamente al fondo que corresponda según su edad (desde abril 2027).

El enfoque estará dado por el ciclo de vida, disminuyendo el riesgo de retorno a medida que los trabajadores se acerquen a la edad de jubilarse.

Los Fondos Generacionales buscan mejorar la forma en la que se gestionan los recursos, para mejorar las pensiones y generar un mayor bienestar a la población afiliada al momento de la jubilación. Ahora bien, el número y estructura de los fondos generacionales para la etapa activa y pasiva serán determinados por el Régimen de Inversión, pero no podrán haber menos de 10 conforme establece la Ley.

Cabe señalar que las cotizaciones obligatorias se destinaran necesariamente al fondo etario que corresponda al cotizante, quien no podrá cambiar de fondo a voluntad. Por otro lado, las cotizaciones voluntarias irán a los fondos que la persona elija o si no elige, al que le corresponda por edad.

Cotizaciones voluntarias

Cotizaciones voluntarias a terceros:

Se autoriza descuentos por planilla, destinados a la cuenta de capitalización individual de afiliado voluntario de los hijos y/o cónyuge, perciban o no renta. Además, estos terceros podrían cotizar en favor de dependientes o independientes, si perciben renta pasaran a la cotización voluntaria de ellos.

Convenios de pago automático:

Los afiliados voluntarios, podrán suscribir pagos automáticos con cargo a su cuenta corriente o vista.

Sistema de Información de Pensiones

Esta ley ordena la creación de un sistema digital (página web) que tendrá el objeto de proporcionar información a los afiliados sobre sus derechos previsionales.

Esta página también tendrá información consolidada sobre cotizaciones voluntarias, depósitos y cuentas como también pensiones y beneficios, así el cotizante no solo podrá revisar información general, sino también los datos propios e incluso dispondrá de una estimación de pensión proyectada.

Licitación de carteras

Con el fin de disminuir las comisiones de las administradoras, se licitará una cartera de clientes a la AFP que cobre la menor comisión, cada 24 meses (la comisión ofertada siempre tiene que ser menor o igual a la comisión que ya tiene).

La cartera la compondrán, el 10% del total de afiliados al sistema, que no estén pensionados, los que serán elegidos aleatoriamente. Los afiliados sorteados no podrán participar de otro proceso de licitación dentro de los siguientes 9 procesos, salvo que la AFP aumente su comisión entre el año 5 y el año 20.

No pertenecerán a este grupo quienes se encuentren en AFP con comisión más barata a la licitada.

además, los afiliados podrán rechazar, dentro del plazo de 30 días, el cambio de AFP.

Cabe señalar que solo podrán participar del proceso de licitación las AFP que tengan menos de un 25% del total de afiliados no pensionados.

La entidad adjudicataria no podrá aumentar su comisión ofertada en 60 meses.

¿Cuándo empieza? al mes 33 desde publicada la ley, es decir, se inicia en diciembre 2027.

Los Nuevos afiliados, serán asignados a la Administradora que cobre menor comisión, a menos que indiquen lo contrario.

Seguro de Lagunas Previsionales

Se amplía el alcance del Seguro de Lagunas Previsionales, esto es, el pago de la cotización para pensiones se extiende a todos los beneficiarios del Seguro de Cesantía incluyendo aquellos que reciben sus pagos desde la Cuenta Individual de Cesantía (CIC) (siendo que anteriormente era un beneficio exclusivo para quienes recibían el Fondo de Cesantía Solidario).

Cabe destacar que los fondos siempre serán con cargo al Fondo de Cesantía Solidario.

Esto entró en vigencia el 2 de mayo 2025 y el porcentaje de cotización del pago mensual del Seguro de Cesantía es:

Mayo de 2025 y hasta julio de 2025: 10 %.

Agosto de 2025: 10,10 %.

Agosto de 2027: 10,25 %.

Luego aumentará progresivamente hasta alcanzar 14,5 % en 2033 y 16 % en 2054.

Finalmente, para mayor entendimiento de la nueva normativa, les dejamos a continuación un glosario con los acrónimos principales:

Glosario

- SSP: Seguro social Previsional.

- FAPP: Fondo Autónomo de Protección Previsional.

- CI: Cuenta Individual.

- CRP: Cotización con Rentabilidad Protegida.

- SIS: Seguro de Invalidez y Sobrevivencia.

- CMF: Comisión para el Mercado Financiero Chile.

- TGR: Tesorería General de la República.

- APV: Ahorro Previsional Voluntario.

- APVC: Ahorro Previsional Voluntario Colectivo.

- PBSI: Pensión básica solidaria de Invalidez.

- APSI: Previsional solidario de invalidez.

- BAC: Beneficio por años cotizados.

- CDEV: Compensación por diferencias de expectativa de vida.

- RIMA: Renta Imponible Mes Anterior a la Licencia.

- SP: Superintendencia de Pensiones.

Hola estimado Omar.

Primero que nada muchas gracias por su labor de informar y enseñar.

Tengo una duda.

Los montos relacionados con la cotización adicional y del del seguro de expectativa de vida de parte del empleador, en qué parte o código del LRE se deben declarar?

Llame a la DT y me dieron una respuesta poco satisfactoria, ya que me indicaron que queda a mi criterio que la DT aún no tiene definido esas columnas.

Con su experiencia, en qué columnas del LRE se deberían agregar?

Muchas gracias.

Saludos.

Pablo:

Considerando que se han incorporado dos aportes de cargo del empleador, que son obligatorios:

· Aporte Capitalización Individual

· Aporte Expectativa de vida

Actualmente, la DT aún no ha establecido un código definido para el LRE para dichos nuevos conceptos, ni se ha pronunciado al respecto, hemos consultado varias veces. Nosotros, teniendo en consideración la naturaleza de dichos aportes, esto es, que son de cargo del empleador y obligatorios, creemos que procede agregarlo en el código del SIS, ello mientras la DT no actualice sus instrucciones y/o sus sistemas para ajustarse a la nueva normativa, incorporando nuevos campos.

Una reforma en plena implementación siempre trae dudas nuevas. Una que tengo es sobre los nuevos conceptos de cotizaciones en relación al sueldo empresarial, si son o no son deducibles para el cálculo del impuesto único y para el gasto de la empresa. El SII se refería previamente a que cotizaciones obligarorias de afp y salud para dependientes era lo que se aceptaba para empresarios, a lo que agregaba el sis. Actualmente hay nuevos conceptos de cotización que previred los presenta como voluntarios, me refiero a la cotización adicional a afp y cotización de expectativa de vida, el próximo año se sumará otra más. Se podría esperar a que se pronuncie el SII o que se promulgue la ley que se espera regule este tema del 42 n2, pero los f29 no esperan

Daniel:

Para separar los conceptos debemos indicar que una cosa es el gasto aceptado como sueldo empresarial para la empresa, que se asocia al cumplimiento de los requisitos, donde uno de ellos es que se trate de un valor acorde al mercado y en proporción a la generación de renta de la empresa, siendo dicho monto el valor definido como asignación, es decir, el monto que el dueño, socio o accionista, que trabaje permanentemente en la empresa, recibirá como compensación bruta por su trabajo, pero que además debe quedar afecto a impuesto único en forma mensual.

Por ello, la otra situación se da nivel de la tributación personal de quién percibe la remuneración, que podría o no realizar cotizaciones previsionales, con lo cual el valor asignado queda gravado con impuesto único mensualmente, lo que debe definir, determinar y retener la empresa, para luego enterarlo en arcas fiscales en el formulario 29, junto al resto de los impuestos que corresponden declarar mensualmente.

Si el beneficiario del sueldo empresarial realiza cotizaciones previsionales mensualmente, entonces puede rebajar la base afecta a impuesto único, para lo cual tendrá que aplicar las mismas normas que los trabajadores independientes que cotizan obligatoriamente (los que emiten boletas de honorarios).

Hasta el momento el SII no ha emitido algún pronunciamiento al respecto, pero considerando que la cotización adicional del 1%, a partir de los ingresos del mes de agosto, es voluntaria para todos los cotizantes independientes (obligados o voluntarios), creemos que al tener un destino bastante diferente, ya que el 0,9% iría al Fondo Solidario y solo el 0,1% iría a la cuenta individual, creemos que hoy no es recomendable que un trabajador independiente realice el aporte, más aún si la autoridad define que dicho aporte del 1% tiene la calidad de una acción voluntaria indicando: https://www.ips.gob.cl/noticias/preguntas-frecuentes-sobre-la-cotizacion-del-seguro-social-que-comienza-en-2025

“9.- ¿Los trabajadores independientes deben cotizar para el Seguro Social Previsional?

No de forma obligatoria. A contar de las rentas devengadas desde agosto de 2025, los trabajadores independientes —tanto los obligados como los no obligados a cotizar— podrán realizar voluntariamente cotizaciones para el Seguro Social Previsional.

Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban. Para hacerlo, deberán efectuar el pago completo y conjunto de todas las cotizaciones previsionales que correspondan.

La posibilidad de cotizar voluntariamente será de carácter transitorio, mientras no se establezca su obligatoriedad a través de una modificación legal futura.”

Por ello, si hay otros aportes, donde NO estará el valor adicional que realiza el empleador (no hay dependencia), entonces la persona podrá igualmente aportar el nuevo monto de aporte del 1%, como una cotización voluntaria, lo que también, en nuestra opinión, disminuirá la base afecta a impuesto único mensual, ya que cumpliría la condición de ser una cotización previsional, teniendo presente el tope imponible vigente.

consulta las personas pensionadas por invalidez(menores de 65 años y que trabajan), que actualmente no cotizan y tampaco tiene pension por no tener fondos pueden reactivar su cotizacion para recibir la nueva cotizacion voluntaria

Gerald:

Desconocemos esa situación. Eso lo debería consultar directamente en la institución previsional a la cual está afiliado. Creemos que sí podría nuevamente cotizar, si tiene ingresos como trabajador, acumulando nuevamente fondos, para poder pensionarse en el futuro, pero es un caso muy especial, por lo que sugerimos realice la consulta en la entidad donde está afiliado.