Estimados(as):

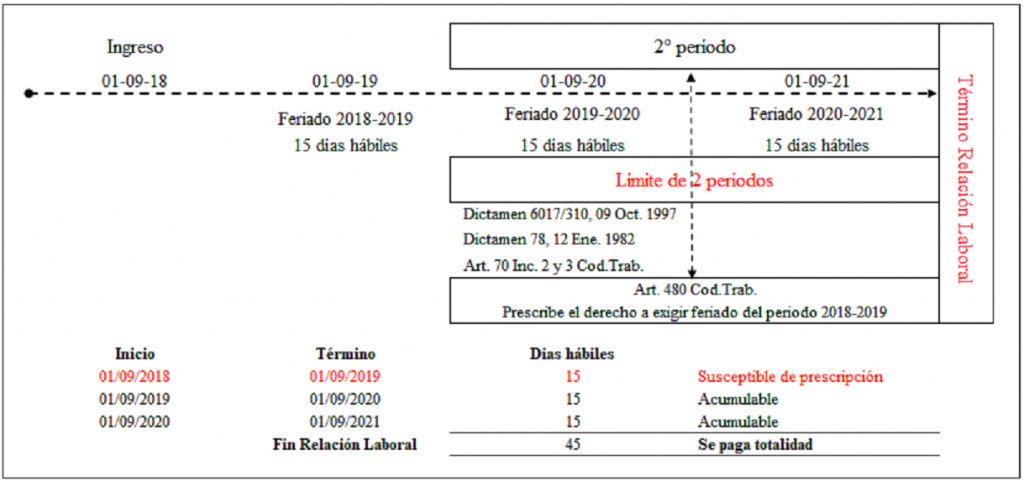

En este sentido se ha pronunciado la Dirección del Trabajo, en nuevo Dictamen N°1751/35 del 06 de octubre del 2022, donde responde negando la solicitud de reconsideración de doctrina contenida en los Dictámenes Nº6017/310 de 05.10.1997 y Nº78 de 13.01.1982 reafirmando que, en caso de término de relación laboral (cualquiera sea la causal), el empleador debe pagar al trabajador el total del feriado legal acumulado, aunque este supere los 2 períodos.

Dicho esto, veamos que se fundamenta esta decisión:

En primer lugar, se argumenta que, el pago de feriado legal al término de la relación laboral con tope de 2 períodos implicaría una renuncia forzada a los derechos del trabajador, lo que se encuentra prohibido por el legislador, pues el artículo 5 del CT solo permite la renuncia de derechos del trabajador voluntariamente y una vez terminada la relación laboral.

Por otro lado, razona el organismo, el no pago del feriado que excede los 2 periodos implica un enriquecimiento sin causa (o por lo menos sin causa justa) por parte del empleador, quien continúo recibiendo prestaciones de servicios en el tiempo de no uso de descanso del trabajador, sin que existiera indemnización por ello.

Por último, el dictamen culmina señalando “la acumulación de más de dos períodos consecutivos de feriado solo podría constituir una infracción a la ley laboral sancionable administrativamente respecto del empleador, pero en ningún caso puede originar como consecuencia la privación de un derecho al descanso del trabajador o a la indemnización o compensación por no uso del feriado”.

Es decir, tal como adelantábamos al principio de este texto, al término de una relación laboral procede indemnizar la TOTALIDAD de los periodos de feriado acumulados, aunque estos excedan los 2 periodos.

Ahora bien, ¿qué implicancias tiene esta doctrina desde el punto de vista tributario?

El SII se ha referido a este tema en la Circular N°73, de 1997 y en ORD. N°2045, de 01.09.2011.

En ambos, el SII en concordancia con la Dirección del Trabajo, califica el mencionado pago como una indemnización, ello por constituir una compensación al trabajador por el no uso de su feriado.

Por tanto, bajo ese concepto, se puede establecer que este pago corresponde a la indemnización legal contenida en el artículo 73 inciso 2 del Código del Trabajo que reza: “Sólo si el trabajador, teniendo los requisitos necesarios para hacer uso del feriado, deja de pertenecer por cualquiera circunstancia a la empresa, el empleador deberá compensarle el tiempo que por concepto de feriado le habría correspondido”

En consecuencia, la retribución que corresponda con ocasión del retiro del trabajador de la empresa, aún en la parte que exceda de dos períodos básicos acumulados, constituirá una indemnización legal que no constituye renta para el trabajador al tenor de lo dispuesto en el artículo 17, N°13, de la LIR, en concordancia con lo establecido en el artículo 178, del Código del Trabajo.

Ejemplo:

Saludos.

Si soy empleado público a contrata de una universidad y renuncio para irme a otro servicio público me tienen que pagar mis vacaciones proporcionales o traspasar esos dias a mi nuevo empleador, porque desde la universidad me dicen que no tengo vacaciones pendientes pero tengo lo de enero hasta la fecha me tienen que reconocer mis vacaciones proporcionales y pagarlas. Saludos

Carlos:

Una vez que haya terminado la contrata (en este caso por renuncia), ya no existirá vínculo alguno y, por ende, no tendrá derecho a exigir ninguno de los beneficios y regalías que tenía como funcionario. Ello, ya que el Estatuto Administrativo (Ley 18.834), norma que rige a los funcionarios a contrata del sector público, al regular el Feriado Legal en su párrafo 3° del Título IV no contempla la compensación del feriado legal y proporcional pendiente.

Ahora bien, es una buena práctica ampliamente utilizada por parte de los organismos públicos permitir que se tome el feriado legal y horas compensadas antes de terminar definitivamente su vínculo con la administración pública, y con ello no perder esos días.

Tengo acumulados 48 días hábiles de vacaciones hábiles, mi empleador me dice que solo reconocerá con un Tope de 30 días hábiles y el resto los perdí porque así reza la ley del trabajo y es lo que me coloca en el finiquito, eso está bien? Debo firmar y aceptar o pedir que lo arreglen y agreguen todos los días?

Estimado Richard:

De acuerdo con lo establecido en el ORD 1751/35 https://www.dt.gob.cl/legislacion/1624/w3-article-122774.html “la acumulación de más de dos períodos consecutivos de feriado solo podría constituir una infracción a la ley laboral sancionable administrativamente respecto del empleador, pero en ningún caso puede originar como consecuencia la privación de un derecho al descanso del trabajador o a la indemnización o compensación por no uso del feriado”.

Es decir, al término de una relación laboral procede indemnizar la totalidad de los periodos de feriado acumulados, aunque estos excedan los dos periodos.

Si su empleador decide no pagar estos montos, puede ingresar un reclamo a la DT en http://www.dt.gob.cl o en forma presencial en las oficinas correspondientes al domicilio del empleador.

Hola, la indemnización por feriado legal/proporcional es imponible?, es decir al finiquito de un trabajador debería realizar los descuentos para el pago de AFP/Isapre/AFC + aportes patronales?

Guillermo:

Las indemnizaciones no son imponibles previsionalmente ni tributables. Tributan solamente cuando exceden los límites establecidos en la norma de la Ley de la Renta.

En el ámbito general, no constituyen una remuneración, por ello no son imponibles para efectos previsionales.

En un finiquito solo procede aplicar los descuentos previsionales a la última remuneración que se está liquidando en el momento del término del contrato (los días trabajados del período de término).

Estimados,

Junto con saludar, tengo una consulta referente a la acumulacion de vacaciones por uso de licencia medica, existe un trabajador que ingreso con contrato a plazo y cuando su contrata cambio a indefinido, realizo uso de licencia medica esto por 04 años, esta persona esta presta a volver porque no le dieron mas licencia medica y la sucursal donde prestaba servicio cerro, por lo que quieren finiquitarla por necesidades de la empresa (161), mi consulta es la siguiente: se le debe pagar todos los periodos de vacaciones acumuladas que en la practica corresponden a 102 dias habiles aproximadamente a los cuales les falta agregar los sabados, domingos y festivos o solo los dos peridos mas los sabados, domingos y festivos, en cuanto a item de vacaciones proporcionales en su finiquito, esto porque genera una gran diferencia por este concepto.

Esperando una respuesta, muchas gracias por todo

Estimado

Procede indemnizar la totalidad de los períodos de feriado acumulados en caso de término de contrato, aun cuando se exceda el máximo de dos períodos de acumulación que permite la ley.

Establece un punto fundamental en relación a los días de vacaciones acumulados por más de tres periodos. Este dictamen busca aclarar y eliminar las dudas sobre si se pierden o no esos beneficios. La normativa laboral impone una limitación a los empleadores, quienes no pueden permitir que sus trabajadores acumulen más de dos periodos de vacaciones, ya que podrían enfrentar multas. En consecuencia, según lo establecido en este dictamen, corresponde indemnizar la totalidad de los periodos de feriado acumulados en caso de término de contrato, incluso cuando exceda el máximo de dos periodos permitido por la ley.

https://www.dt.gob.cl/legislacion/1624/w3-article-122774.html

saludos

Hola, buenas tardes, llevo 7 años trabajando en una minera, y estoy con licencia médica hace un año. Ahora va a comenzar la negociación colectiva. Me correspondería el bono de termino de conflicto? De antemano, gracias

Estimada Pía,

El hecho de estar con licencia médica no impide recibir beneficios sindicales, ya que el artículo 11 del DFL 44 señala respecto de las remuneraciones ocasionales, como seria este caso: “Artículo 11°.- El subsidiado no perderá el derecho a percibir las remuneraciones a que se refiere el artículo anterior, en la forma y en la oportunidad establecidas en el correspondiente contrato de trabajo, por el tiempo en que haya percibido el subsidio.”

Sin embargo, por tratarse el convenio colectivo de un acuerdo de partes, deberá estarse a los términos pactados entre el sindicato y el empleador en el convenio colectivo, por lo tanto, solo podrá acceder al bono de termino de conflicto en la medida que cumpla con los requisitos que en el mismo convenio se establezcan.

Estimados buen día

Trabaje en minería bajo régimen de Turno 14×14 durante algunos meses (4) la cosa es que mi contrato a plazo fijo termino justo el día 14 de mi turno trabajado, significa que no pude hacer uso de mis 14 días de descanso pues fui notificado de no renovación de contrato.

Entiendo que mi empleador debe cancelarme esos días vía el finiquito, pero no tengo el sustento legal para exponerlo a mi antiguo empleador y exigirle este pago.

en la actualidad solo me están cancelando mis vacaciones aculadas en ese periodo.

Nelson:

Su contrato estuvo vigente hasta la fecha que Ud. indica como fin del turno, no procediendo ninguna extensión por feriado ni por descanso. Le pagarán los días acumulados de feriado progresivo, pero todo considerando la fecha de término del contrato que no se renovó.

Hola agradecido por la aclaración de dudas:

Consulta: materia feriado progresivo

En el año 13 = 1 día

En el año 16 = 2 días

año 14

año 15

año 17

año 18

suman también 1 día y 2 respectivamente

gracias

Juan Francisco:

De acuerdo con lo señalado en la legislación laboral, en caso de término de la relación laboral, el empleador debe indemnizar al trabajador por la totalidad de los días de vacaciones no gozados. Esto incluye tanto los días de vacaciones proporcionales (que corresponden al tiempo trabajado en el período de vacaciones correspondiente) y los días de vacaciones progresivas acumulados hasta la fecha de la renuncia o despido.

En este contexto, los días progresivos no requieren un cálculo adicional, sino que deben ser sumados al total de días correspondientes por feriado proporcional, siempre que el trabajador haya solicitado previamente este beneficio.

El tratamiento de asignación de días progresivos consiste en sumar un día de vacaciones, aplicable como proceso normal sin la necesidad de desvinculación, por cada 3 nuevos años trabajados para su actual empleador, siempre y cuando cuente con 10 años trabajados (120 cotizaciones previsionales) para el actual o anteriores empleadores. Para resumir, lo siguiente:

– 13 a 15 años trabajados = 1 día de feriado progresivo por cada año

– 16 a 18 años trabajados = 2 días de feriado progresivo por cada año

– 19 a 21 años trabajados = 3 días de feriado progresivo por cada año, así sucesivamente.

Para más detalles, puede visitar el siguiente link https://www.dt.gob.cl/legislacion/1624/w3-article-88965.html

Tengo la duda, no sé qué días hábiles se suman y que días inhábiles, después de la fecha del finiquito, o sea se despide por el art 160 n° 3 no se presenta a trabajar, después de haber tomado licencia por 4 meses, entonces no sé qué días se toman, quedándole por tomarse solo 9.62 días…. no se si me expliqué bien. que otros días debo sumar ¿? por favor necesito su ayuda

Katherine:

Esos días de feriado son hábiles, por lo que debe contarlos (aplicarlos) a partir del día siguiente de la fecha de término de la relación laboral, para determinar cuantos son los días corridos que implican esos 9,62 días hábiles, con lo cual tendrá el valor de los días a indemnizar.

Puede ver más información y detalle en https://www.dt.gob.cl/portal/1628/w3-article-100504.html

Estimado buenas tardes

Mi duda es la siguiente, un trabajador hizo abandono de labores por lo que se procede a despedir bajo articulo 160 numero 4. Entiendo que se deben pagar solamente las vacaciones, sin embargo él partió la relación laboral en diciembre y en febrero el local comercial cierra sus puertas, por lo tanto igual tuvo 15 días de vacaciones. En este caso, ¿procede o no la indemnización por feriado legal proporcional?

Muchas gracias por su ayuda siempre.

Estimada Andrea:

Si el Trabajador fue desvinculado bajo la causal del artículo 160 inciso cuarto “Abandono del trabajo por parte del trabajador”, entendiéndose como tal: la salida intempestiva e injustificada del trabajador del sitio de la faena y durante las horas de trabajo, sin permiso del empleador o de quien lo represente, y la negativa a trabajar sin causa justificada en las faenas convenidas en el contrato, corresponderá solo el pago de la indemnización de feriado proporcional, la cual debe ser entregada independientemente de la causal de despido, además de los días trabajados pendientes de pago.

No obstante, si el Empleador otorgó vacaciones colectivas por un período de quince días durante el mes de febrero de 2025, y el trabajador ingresó a prestar servicios en diciembre de 2024, no procederá el pago de feriado proporcional. Esto, debido a que el Trabajador habría hecho uso de un número de días de vacaciones superior al que le correspondía, por el tiempo efectivamente trabajado, generando un saldo negativo en su provisión de vacaciones.

Estimado Omar

tengo 14 dias pendientes de un periodo anterior y 1.92 de vacaciones proporcionales, a la fecha tengo 15.92 dias de vacaciones pendientes en total, el calculo de los dias corridos deberia ser? primero los 14 dias y despues los 1.92?, o se deberia contar 15.92, le pregunto porque si cuento los 14 dias primero el dia final de vacaciones es el dia viernes, y despues continuo con los 1.92 desde el dia lunes, ese sabado y domingo entre el viernes y el lunes deberia estar incluido en el calculo de dias, la fecha del finiquito fue 16/05/2025, si se calcula de esa forma fraccionado , existe alguna jurisprudencia al respecto, segun mi juicio deberia sumarse el feriado legal mas el proporcional y contar desde el dia siguiente al finiquito si es habil.

Guillermo:

Debe determinar la cantidad total de días hábiles, en este caso los 15,92, luego adicionar los sábados, domingos y festivos, para determinar el total de días corridos.

Los días hábiles se deben contar en el calendario a partir del día siguiente a la fecha de terminación del contrato, para luego sumar los días sábados, domingos y festivos incluidos en ese período. La cantidad de días resultantes totales es la que debe ser indemnizada de acuerdo al valor diario.

Puede ver más información en:

https://www.dt.gob.cl/portal/1628/w3-article-60200.html

https://www.dt.gob.cl/legislacion/1624/articles-61335_recurso_1.pdf

https://www.dt.gob.cl/portal/1628/w3-article-60177.html

Hola, tengo una consulta… debo hacer el calculo de un finiquito que le corresponde pago de feriado legal por 20 días (región de Aysén), también tiene feriado proporcional de 6.45 días, para realizar el cálculo debo iniciar a contar la totalidad de días hábiles desde el termino de relación laboral (renuncio el 19 de mayo) o ¿debo cancelar el feriado legal como sueldo base y luego comenzar con el conteo de feriado proporcional?

Quedo atenta y muchas gracias de antemano.

Yésica:

El Art. 67 Código del Trabajo, regula las vacaciones por regla general, 15 días hábiles anuales. Ahora bien, si relación la laboral se lleva a cabo en una región con beneficio de zona extrema y, además, el trabajador reside en el sector, tiene derecho a 20 días hábiles de vacaciones al año:

“Los trabajadores que presten servicios en la Duodécima Región de Magallanes y de la Antártica Chilena, en la Undécima Región de Aysén del General Carlos Ibáñez del Campo, y en la Provincia de Palena, tendrán derecho a un feriado anual de veinte días hábiles.” Cada mes se devengará 1,66 en vez de 1,25 por vacación proporcional.

La indemnización por feriado proporcional debe ser equivalente a la remuneración íntegra que estará constituida por el sueldo, por el promedio de lo ganado en los tres últimos meses o bien por el sueldo más las remuneraciones variables percibidas en igual período. Se excluye la gratificación mensual, aguinaldos o conceptos esporádicos.

Usted debe considerar la totalidad de los días hábiles y comenzar a contar contra calendario desde el día siguiente al término de la relación laboral, luego sumar los sábados, domingos y festivos incluidos en ese período. La cantidad de días resultantes es la que debe ser indemnizada de acuerdo con el valor diario determinado.

Hola una consulta yo trabaje en una empresa y me finiquitaron por culminación de contrato. Trabaje 2 años y no tome vacaciones en esos 2 años. Cuánto me corresponde como pago por esos 2 años sin vacaciones

Alejandro:

Ud. tiene derecho a 15 días hábiles por año. Por ello, tendría 30 días hábiles, que se deben contabilizar a partir de la fecha de término de contrato, para determinar así cuántos son los días totales se deben remunerar como indemnización de feriado proporcional. Ese cálculo se hará con la remuneración vigente a la fecha de término del contrato.

buenas tardes, el caso es que tengo 30 años y me están despidiendo, tengo acumulados 8 días progresivos pero nunca me los he tomados durante los años que se fueron acumulando, entonces deberían pagarme todos los días acumulables durante todos los años? no solamente los 8 que acumulé hasta ahora?, se suman los días por cada año ?

slds

Ernesto:

El feriado progresivo otorgado por el artículo 68 del Código del Trabajo constituye un beneficio que consiste en sumar un día de feriado, por cada 3 nuevos años trabajados para su actual empleador, siempre y cuando cuente con 10 años trabajados para el actual o anteriores empleadores.

En definitiva, para cumplir con este beneficio debe cumplir con los siguientes requisitos:

a) Tener la base de 10 años trabajados, con el actual o anteriores empleadores.

b) Cumplir 3 nuevos años con el actual empleador.

Estos días de feriado progresivo se agregan de forma permanente al feriado anual del trabajador, incrementándose en 1 día cada 3 nuevos años, siempre que no cambie de empleador.

En cuando al pago de este feriado progresivo una vez terminada la relación laboral, se deben pagar todos los días de feriado a que tenga derecho a la fecha de término, sean estos de feriado legal proporcional o progresivo. Esta ha sido la interpretación de la DT en ORD. 3838/192 ( https://www.dt.gob.cl/legislacion/1624/w3-article-63540.html ) que señala:

“Pues bien, aclarado lo anterior, si al trabajador le corresponden días adicionales de feriado, por reunir a lo menos tres años de servicio por sobre diez al mismo u otros empleadores, tendrá derecho al otorgamiento de más días de feriado por sobre los 15 fijados en la ley, para el feriado anual, razón por la cual, de terminar el contrato, deberá indemnizársele el total de días de feriado a que tenga derecho a la fecha de la extinción, sea por concepto de feriado básico como por los adicionales de feriado progresivo.”

Finalmente, cabe señalar que, de acuerdo con ORD. n°1751/35 de la DT (https://www.dt.gob.cl/legislacion/1624/w3-article-122774.html) , “procede indemnizar la totalidad de los períodos de feriado acumulados en caso de término de contrato, aun cuando se exceda el máximo de dos períodos de acumulación que permite la ley”.

Buenas tardes.

Respecto al pago de las vacaciones proporcionales en caso de finiquito consulta ¿Estos días a pagar por vacaciones acumuladas también tienen el tope de 90 UF en su base de cálculo?

Muchas gracias por a su respuesta.

Luis:

El tope de 90 UF establecido en el artículo 172 inciso del Código del Trabajo, aplica exclusivamente para las indemnizaciones a que se refieren los artículos 163, 163 bis, 168, 169, 170 y 171 del mismo cuerpo legal, esto es, indemnización por años de servicio, indemnización sustitutiva de aviso previo e indemnización legal por tiempo servido (en los casos de contratos de obra o faena).

Por ello que no debe considerarse en la base de cálculo del feriado proporcional establecido en el artículo 73 del Código del Trabajo.

Puede ver lo que indica la Dirección del Trabajo en el siguiente link https://www.dt.gob.cl/portal/1628/w3-article-60200.html

«Para de calcular el valor diario del feriado la remuneración íntegra está constituida por el sueldo en el caso de los trabajadores sujetos a un sistema de remuneración fija, por el promedio de lo ganado en los últimos tres meses trabajados en el caso de aquellos con remuneración exclusivamente variable, o bien, por el sueldo más el promedio de las remuneraciones variables tratándose de trabajadores con remuneración mixta.»

Buenas tardes,

tengo una duda, agradeceré si me pueden orientar.

si un trabajador con sueldo mensual, falto el 2 y 5 de mayo, se va a despedir por faltar dos días seguidos, pero se le debe pagar sábado o domingo o solo el primero de mayo? y la segunda consulta hasta cuando se calcula el feriado proporcional hasta el 1 de mayo o hasta el 5 de mayo?

Desde ya, muchas gracias

Blanca:

El contrato es vigente hasta la fecha en que se le pone término, lo que ocurre el 05.05.2025, según lo indicado, por lo que debe considerar esa fecha para el feriado proporcional. Por ello, no se le pagarán los días que no trabajó, que sería el 2 y 5, pero sí se deben remunerar los días 1,3 y 4, dado que son parte de la remuneración devengada por el trabajador.

Debo finiquitar a un trabajador que renunció, el tiene solo feriado legal pendiente de 5 días,y tiene retención de alimentos. ¿Debo descontar de ese monto la pensión de alimentos, aunque no alcance el monto a cancelar?. Muchas gracias

Estimado Enrique:

De acuerdo con lo señalado en la Ley N°21.389, la que tiene como objetivo perfeccionar el sistema de pago de las pensiones de alimentos y facilitar su cobro, no establece un monto tope específico para la retención de la pensión de alimentos en el finiquito, sino que se debe retener el monto total decretado judicialmente. Si el monto del finiquito es insuficiente para cubrir la pensión de alimentos adeudada, la ley establece que se debe retener el monto total del finiquito para pagar dicha pensión, con el fin de dar cumplimiento a la obligación legal.

Para mayor información adjunto el siguiente link https://www.bcn.cl/leychile/navegar?idNorma=1168463

Existe la posibilidad de demandar si recibí presiones para renuncia a mi cargo en el sector público al terminar mi postnatal? Fui presionada a renunciar teniendo fuero, sin posibilidad de tomarme mis más de 20 días de vacaciones acumulados y perdí mi contrata – pero quedó como renuncia voluntaria.

Alejandra:

En su caso podrá accionar en contra de su empleador por vulneración de derechos fundamentales, para lo cual debe ser representada por un abogado.

Aunque sea trabajadora del servicio público, igualmente podrá ejercer esta acción, ya que la ley 21.280 extendió la aplicación de la tutela de derechos, que en principio solo aplicaba a quienes se rigen por el Código del Trabajo, a funcionarios del sector público.

decidi contratar una persona para que me ayudara en la venta de productos de un local comercial donde terceriso servicios, le envie un correo con las condiciones a esta persona y llego a trabajar el dia indicado, sin embargo al dueño del local donde le prestamos servicios no le gusto la persona por su actitud, forma de atender y encontro que no tenia buen feeling con las personas, puedo finiquitarlo o terminar mi relacion con el pues aun no firma contrato hoy fue su primer dia, gracias.

Fernando:

Le puede pagar el día trabajado, de acuerdo a lo pactado, que aún no estará en un contrato de trabajo, como también no es necesario un finiquito, siendo idealmente un mutuo acuerdo.

Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60618.html

Soy encargada de finiquitos de una empresa y existe un trabajador con 5 años de licencia médica, que ya no envío más licencias médicas y la empresa le aplicó la causal artículo 160 inciso tercero, del Código del Trabajo, esto es ; “No concurrencia del trabajador a sus labores sin causa justificada durante dos días seguidos, dos lunes en el mes o un total de tres días durante igual período de tiempo. Mi consulta es: debe pagarse el feriado legal acumulado en los cinco años?

Marisol:

El contrato de trabajo sigue vigente, por lo que se devenga el feriado legal, aún cuando el trabajador esté con licencia. Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60202.html

Hola. Firme mi finiquito pero me reserve el derecho de demandar, por que la base de calculo de mi indemnizacion por feriado so lo considero el sueldo base. Dejandi fuera el dia festivo. Variable q redivo todos los meses por cierre de mes. Me confirman si estoy en lo correcto, y como le puefo demostrar al mi ec empleador. Gracias

Loreto:

Para el cálculo de las indemnizaciones por años de servicio y el aviso previo se toma la última remuneración mensual, que incluye los valores que el trabajador tiene derecho a percibir por su contrato de trabajo, lo que incluye bonos periódicos, asignaciones de colación, movilización y teletrabajo, si son pagadas mensualmente. Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60585.html

Para el caso del feriado proporcional, que es lo que consulta, la indemnización debe ser equivalente a la remuneración íntegra que estará constituida por el sueldo, por el promedio de lo ganado en los tres últimos meses o bien por el sueldo más las remuneraciones variables percibidas en igual período, obviamente considerando el número de días que abarcaría el tiempo determinado como feriado (se determinan los días hábiles y luego se hace un conteo hacia adelante, desde la fecha de término del contrato, para ver cuántos días corridos incluye el cálculo del valor a indemnizar). Aquí no se incluyen las asignaciones.

Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60204.html y también https://www.dt.gob.cl/portal/1628/w3-article-60200.html

Si llevo trabajando 2 años 9 mese y mi contrato termina ahora el 26 de marzo los diads que trabaje hasta esa fecha me lo pagan aparte del finiquito ? O todo junto

María:

En el finiquito deben pagarse todos los valores, es decir, la remuneración por los días trabajados del período y también las indemnizaciones que procedan. Todo eso debe estar en el finiquito.

Estimado

Si renuncio, me pueden descontar del monto de mis vacaciones legales, la deuda que mantengo con mi empleador?, esta deuda es de unos productos que adquirí, pero estando con licencia, no las pudo descontar ya que no tuve sueldo.

Estimada Sandra,

El empleador solo podrá descontar estos montos del finiquito si es que existe un acuerdo previo y escrito entre su empleador y usted que lo autorice.

La DT así lo ha indicado en Dictamen ORD. N°1178 https://www.dt.gob.cl/legislacion/1624/w3-article-108720.html “sólo con acuerdo del empleador y del trabajador, que deberá constar por escrito, podrán deducirse de las remuneraciones de éstos, sumas destinadas a gastos, tales como los de vivienda o educación del trabajador, de su cónyuge o de alguno de sus hijos, como asimismo, aquellos destinados al pago de mutuos, créditos o préstamos otorgados por el empleador al trabajador para determinados fines específicos como de educación y vivienda.” “Asimismo, una vez terminado el contrato de trabajo, el empleador podrá efectuar los descuentos pertinentes con cargo a las sumas que tenga derecho a percibir el trabajador al momento de suscribir el finiquito.”

Saludos cordiales.

Buenas tardes, una consulta trabajo part time de 20 horas y en mi sueldo base sale $0, solo me pagan por las horas de trabajo,gratificacion etc, y la pregunta es si me desvinculan de la empresa o me retiro cuanto seria lo que me pagarían o no recibiría definitivamente nada por tener un sueldo base de $0 independiente de los años trabajados en la empresa, gracias.

Estimada Erika, en su caso, usted tiene una remuneración variable, por lo que, de acuerdo con el articulo 172 del Código del Trabajo, para efecto de pagos por término de relación laboral, se debe considerar como última remuneración mensual, el promedio de las remuneraciones pagadas en forma completa en los 3 últimos meses calendario, anteriores al mes de despido. Por ejemplo, si el término de la relación laboral se produce con fecha 15 de julio el empleador deberá tomar como base de cálculo, el promedio de las remuneraciones recibidas por el trabajador durante los meses de junio, mayo y abril.

hola, una consulta, llevo 3 años y 1 mes trabajando, voy a renunciar ahora en mis vacaciones, tengo la duda ya que al momento de entrar a esta empresa cerró en vacaciones y yo llevando 2 meses, igualmente debía tomarmelas anticipadamente, entonces ahora en el finiquito me la descontarán o me pagaran mis vacaciones igual?

gracias!

Estimada Alejandra

Conforme a su relato entiendo que la empresa ejecuta vacaciones colectivas, por eso, usted salió 15 días de vacaciones, cuanto solo llevaba dos meses trabajando.

El empleador está facultado para otorgar feriado colectivo solamente una vez al año, razón por la cual no resulta jurídicamente procedente que disponga unilateralmente un nuevo cierre de sus establecimientos con el objeto de concederlo, habiéndolo otorgado ya en un determinado año, facultad que, en cambio, podrá ejercer en cualquiera época, durante el año siguiente. (ver art 76 Código del trabajo https://www.bcn.cl/leychile/navegar?idNorma=207436)

Debido a esto, el empleador descontará esos días utilizados al total de los días efectivamente devengados y probablemente quedará con saldo negativo.

Buenas Tardes,

En el caso de tener vacaciones progresivas. Mi factor para calcular cambia?.

Me explico:

El 1,25 se aplica al feriado proporcional (15 días hábiles Dividido por 12 (meses).

Si tengo 3 días progresivos ¿el factor para calcular el proporcional cambiaria?

18 días hábiles (15 mas 3 progresivos) dividido por 12. factor a aplicar 1,5. ¿Es correcto?.

Priscila:

De acuerdo con lo señalado en la legislación laboral, en caso de término de la relación laboral, el empleador debe indemnizar al trabajador por la totalidad de los días de vacaciones no gozados. Esto incluye tanto los días de vacaciones proporcionales (que corresponden al tiempo trabajado en el período de vacaciones correspondiente) y los días de vacaciones progresivas acumulados hasta la fecha de la renuncia o despido.

En este contexto, los días progresivos no requieren un cálculo adicional en el finiquito, sino que deben ser sumados al total de días correspondientes por feriado proporcional, siempre que el trabajador haya solicitado previamente este beneficio. Por lo tanto, es importante señalar que el factor de 1.25 días hábil por mes trabajado se aplica exclusivamente para efectos de cálculo de feriado proporcional.

Para mayor información adjunto el siguiente link https://www.dt.gob.cl/legislacion/1624/w3-article-63540.html

En base a esta respuesta dada por ustedes «De acuerdo con el artículo 510 del Código del Trabajo y lo señalado por la jurisprudencia reciente, (Causas ROL 2901-2021 de la Corte de Apelaciones de Santiago y 103.087-2023 de la Corte Suprema) usted tendrá un plazo de 2 años contados desde el término de la relación laboral, para accionar en contra de su ex empleador por el pago del feriado legal adeudado en los Tribunales del Trabajo que correspondan, para lo cual deberá ser representado por un abogado habilitado.

Si este plazo ya transcurrió, lamentablemente ya no cuenta con otras opciones para solicitar lo adeudado»

Esto es solo si se puso reserva al finiquito? Si no se reservó y tenía mas de dos periodos y solo me pagaron dos puedo hacer algo despues?

May:

Don Omar, de acuerdo con lo conversado hoy, propongo que la respuesta quede de la siguiente manera:

Estimada,

La firma del finiquito sin agregar reserva de derechos indica conformidad con el mismo, por lo tanto, estará renunciando a todas las acciones que pudiese tener en contra de su empleador respecto de los conceptos especificados en dicho texto.

A pesar de encontrarse dentro de plazo, usted no podrá ejercer la acción judicial para solicitar los días vacaciones no pagados, ya que renunció a esa posibilidad cuando firmo el finiquito sin reserva.

Hola hace un tiempo termine mi relación laboral y tenía 7 periodos de vacaciones acumulados. Ésto por enfermedad.

La empresa me pagó solo 2 periodos diciendo que los otros habían expirado el plazo para llevarlos a efecto. En mi finiquito hice la reserva de derechos de este tema y otros, pero no demandé porque volvería a trabajar a este mismo lugar después de recuperarme de mi enfermedad. Pero ahora me tienen vetado de trabajar en este lugar por llevarlos a una conciliación en la DT .

Pregunta, que puedo hacer en este momento?

Saludos Ismael

Ismael:

De acuerdo con el artículo 510 del Código del Trabajo y lo señalado por la jurisprudencia reciente, (Causas ROL 2901-2021 de la Corte de Apelaciones de Santiago y 103.087-2023 de la Corte Suprema) usted tendrá un plazo de 2 años contados desde el término de la relación laboral, para accionar en contra de su ex empleador por el pago del feriado legal adeudado en los Tribunales del Trabajo que correspondan, para lo cual deberá ser representado por un abogado habilitado.

Si este plazo ya transcurrió, lamentablemente ya no cuenta con otras opciones para solicitar lo adeudado.

Buenos días:

Consulta, conceptos como Colación, Movilización y Asignación de Caja deben ser también considerados en el calculo de las vacaciones proporcionales ?, tanto para un finiquito como para la provisión de vacaciones.

Cristián:

Respecto a las vacaciones proporcionales, estas se refieren al derecho que tienen los trabajadores a recibir una cantidad proporcional de días de vacaciones pagadas en función del tiempo que han trabajado para un empleador en particular. Según la ley laboral chilena, los trabajadores tienen derecho a 15 días hábiles de vacaciones pagadas por cada año de servicio. Pero si un trabajador no ha trabajado durante todo el año calendario, tiene derecho a una cantidad proporcional de días de vacaciones. El cálculo de las vacaciones proporcionales se hace tomando en cuenta los ingresos fijos del trabajador, que incluyen el sueldo base y otros bonos que son considerados como remuneración fija o variable. Así lo ha reiterado la Dirección del Trabajo (DT) en distintos pronunciamientos: https://www.dt.gob.cl/portal/1628/w3-article-60200.html

“Para de calcular el valor diario del feriado la remuneración íntegra está constituida por el sueldo en el caso de los trabajadores sujetos a un sistema de remuneración fija, por el promedio de lo ganado en los últimos tres meses trabajados en el caso de aquellos con remuneración exclusivamente variable, o bien, por el sueldo más el promedio de las remuneraciones variables tratándose de trabajadores con remuneración mixta.”

Por tanto, la colación, movilización y asignación por caja o desgaste de herramienta no deben incluirse en el cálculo de las vacaciones proporcionales. Esto lo puede ver, por ejemplo, en el dictamen de la DT Nº 5.457/316, de 19.11.1999, que lo puede ver en https://www.dt.gob.cl/legislacion/1624/w3-article-85061.html.

Respecto al finiquito, debemos tener en consideración la postura de la DT, que nos indica que las asignaciones como las de colación y movilización no deben considerarse como remuneración, ya que su objetivo es reembolsar o compensar gastos que el trabajador incurre al realizar sus labores. Sin embargo, si se pagan de forma permanente, deben ser incluidas en la base de cálculo de la indemnización por años de servicio y aviso previo, conforme dictámenes que se adjuntan: https://www.dt.gob.cl/legislacion/1624/w3-article-87012.html y https://www.dt.gob.cl/legislacion/1624/w3-article-105138.html

Ahora bien, en los últimos años la Corte Suprema ha tenido una postura respecto a este punto, teniendo varios pronunciamientos en el sentido que se ha razonado que el artículo 172 del Código del Trabajo dispone que debe descartarse de la noción de última remuneración mensual, para los efectos a que se refiere, aquellos beneficios o asignaciones que tienen el carácter de ocasionales, esto es, esporádicos o que se solucionan una sola vez en el año, de lo que se ha colegido que, para que el beneficio o asignación sea incluido en el concepto de última remuneración mensual, es menester, que tenga el carácter de permanente; precisando que la norma en cuestión pone su atención en las cantidades que el trabajador hubiere estado percibiendo con regularidad a la fecha de término de la relación laboral, con independencia de que pudieren tener o no la calidad de remuneración, conforme al artículo 41 del citado código. Así en varias sentencias ha ratificado el mismo criterio, tales como las dictadas en las causas N°26.119-2019, Nº36.489-2019, doctrina que se reitera en las sentencias de las causas N°63.478-2021, 9.777-2022 y 40.802-2022 y la más reciente Nº 49651-2024, de noviembre recién pasado, que indica expresamente:

“Quinto: Que las sentencias reseñadas en el considerando precedente dan cuenta que, en algún momento existieron distintas interpretaciones respecto de la materia indicada, la que se encuentra unificada desde hace algún tiempo por esta Corte, a partir de las sentencias dictadas en las causas N°26.119-2019 y 36.489-2019, doctrina que se reitera en las sentencias de las causas N°63.478-2021, 9.777-2022 y 40.802-2022, entre otras, en las que se ha razonado que el artículo 172 del Código del Trabajo dispone que debe descartarse de la noción de última remuneración mensual, para los efectos a que se refiere, aquellos beneficios o asignaciones que tienen el carácter de ocasionales, esto es, esporádicos o que se solucionan una sola vez en el año, de lo que se ha colegido que, para que el beneficio o asignación sea incluido en el concepto de última remuneración mensual, es menester, que tenga el carácter de permanente; precisando que la norma en cuestión pone su atención en las cantidades que el trabajador hubiere estado percibiendo con regularidad a la fecha de término de la relación laboral, con independencia de que pudieren tener o no la calidad de remuneración, conforme al artículo 41 del citado código.”

Sin perjuicio de lo anterior, debemos precisar que las sentencias producen “efectos relativos” como se indica en derecho, lo que es consagrado en nuestro Código Civil cuando habla de las reglas de interpretación legal, indicando en su artículo 3 inciso 2º del Código Civil: “Las sentencias judiciales no tienen fuerza obligatoria sino respecto de las causas en que actualmente se pronunciaren”, es decir, solo afecta a las partes litigantes.

Respecto del cálculo contable de la provisión de vacaciones, se debería utilizar el mismo concepto (el que defina, ya que todo apunta a que prevalezca la posición de la Corte Suprema, hasta que no aparezca una modificación legal), ya que como son hechos futuros, se deben incluir los valores que mejor representen esos costos reales, donde estará presente el pago regular o permanente.

Como conclusión, creemos que todo apunta a que se debe modificar la forma de tratamiento, tomando la opción de la Corte Suprema, ya que está más en línea con la interpretación general, pro trabajador, que tienen nuestra legislación, lo que evitará judicializar procesos de finiquitos.

Buenas tardes, tengo la siguiente situación, A un trabajador que tenía menos de un año en la empresa (ingreso el 30 noviembre 2023) le entregamos una carta de Aviso de termino de contrato con 30 días de anticipación y la causal fue por el artículo 161 inciso 1 (Necesidades de la Empresa), la entrega de la carta se realizó en forma personal el 25 de septiembre 2024 con fecha de termino de relación laboral del 25 de octubre.2024

El 15 de octubre presento licencia por 30 días, con fecha de termino el 14 de noviembre.

El 15 de noviembre presento una nueva licencia por 30 días más, con fecha de termino el 15 de diciembre,

Ahora que termino el reposo establecido de la licencia médica, el trabajador seguirá trabajando lo que reste del plazo de preaviso es decir hasta el 26 de diciembre.

Consulta. Estos 2 meses de licencia se computan para la antigüedad del trabajador y por ende se le debe pagar la indemnización de 1 mes por año ?

Iván:

Efectivamente, el contrato de trabajo sigue estando vigente y por ello se considera la antigüedad de los dos meses que hizo uso de licencia médica. Esto es generado por la interrupción del plazo del aviso previo, generado por la existencia de una licencia médica. Puede ver lo indicado por la Dirección del Trabajo sobre el tema en https://www.dt.gob.cl/portal/1628/w3-article-60542.html

Por ello, también se deberá considerar para el cálculo del feriado proporcional. Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60202.html

Hola! Excelente tener respuestas apegadas a la ley! Felicitaciones!

Consulta: ¿ Si soy despedido el 02 de Diciembre, corresponde me paguen el aguinaldo o bonos de fin de año que se cancelan en liquidación de Diciembre? Muchas Gracias!

Rubén:

Hay que ver cuál es la definición del beneficio, en el contrato individual o colectivo o la costumbre, ya que podría indicar que se paga a todos los trabajadores con contrato vigente a la fecha del pago (a veces se entrega antes de las fiestas o en otras, en liquidación de diciembre), con lo cual en su caso no tendría acceso.

Buenas tardes, tuve un contrato por 3 meses el cual no se renovó. Ellos cortan fecha de 25 a 25, mi consulta es la siguiente, se me pagaron las vacaciones proporcionales pero que pasa con esos 5 días que quedarían pendientes de pago? Y si tuve un contrato ee 1 mes y luego de dos meses me deben pagar feriados legales? Muchas gracias

Paulina:

En respuesta a su consulta, si usted fue contratado por un plazo fijo de tres meses y no fue renovado, debe tener en cuenta lo siguiente respecto al pago de su finiquito:

1. Indemnización por feriado proporcional: En el finiquito se deben abonar los días de vacaciones proporcionales correspondientes al tiempo trabajado, en este caso, tres meses.

2. Remuneración por días trabajados: Además, se debe pagar la remuneración correspondiente a los días efectivamente trabajados, así como cualquier otro monto pendiente. Esto es aplicable incluso si la empresa cierra el mes el día 25. El empleador tiene la obligación de pagar hasta la fecha de término del contrato de trabajo.

Es importante destacar que el empleador tiene un plazo de 10 días hábiles (incluyendo los sábados) desde la fecha de término del contrato para efectuar el pago de lo adeudado al trabajador por conceptos de días trabajados y vacaciones proporcionales.

Consulta si la empresa finiquito a un trabajador por mutuo acuerdo pero por fecha no se agrego las remuneraciones pendientes, pero el finiquito ya se firmo y ratifico, habría algún inconveniente en pagarle el sueldo proporcional o se debe volver a firmar nuevamente el finiquito.

Agradezco su ayuda.

Daysi:

Si es la remuneración del mes, ello se debe documentar en la liquidación de sueldo, que idealmente debería estar incluida en el finiquito. Si ya firmó el finiquito, donde sólo se indicó lo relacionado al pago de indemnizaciones y feriado pendiente, más el estado de las cotizaciones previsionales, la liquidación sería el documento que ampara el pago mensual.

Buenas tardes Omar

¿Puede un empleador traspasar a un trabajador de una empresa a otra?, la respuestas de la dt es clara, sin embargo tenemos el siguiente escenario: la empresa NUEVA es creada en noviembre 2024 y los trabajadores contratados desde el 2022.-

Carolina:

Si hay un traspaso, reconociendo la antigüedad del trabajador, con acuerdo de éste, se puede realizar el traspaso. Sin el consentimiento del trabajador, no se puede realizar el traspaso. Habría que terminar el contrato anterior, pagar las indemnizaciones, y firmar un nuevo contrato, si el trabajador acepta el contrato con el nuevo empleador.

Puede ver la respuesta completa en https://www.dt.gob.cl/portal/1628/w3-article-60791.html

Agradezco su repuesta pero la duda esta si la empresa aun no se crea (año 2024) como se reconoce la antigüedad desde el año 2022

Carolina:

Se reconoce expresamente en el contrato de trabajo, indicando que para todos los efectos legales, se reconoce la antigüedad desde la fecha del contrato original que tenía el trabajador en la empresa xxx, que es relacionada con el nuevo empleador. Esto será válido en caso de término de contrato, donde tendrá que pagar las indemnizaciones reconociendo toda la antigüedad.

Por ello, lo ideal es pagar las indemnizaciones, terminar el contrato en la actual empresa empleadora, para luego firmar un nuevo contrato en la naciente empresa. Así, cada una se hace cargo de sus costos, lo que incluso es más transparente tributariamente.

Hola! Buenas noches, mi situación es la siguiente.

Desde el trabajo nos comunicaron que el programa donde trabaja cerrará el 31 de enero del 2025.

La carta oficial de aviso nos la darán el 31 de diciembre, por lo que aparte de los años de servicio solo nos deben cancelar vacaciones proporcionales. Mi consulta es, al trabajar hasta el 31 de enero del 2025a mis días de vacaciones acumulados se le suman los días inhábiles del mes de febrero del 2025 o solo quedaría con mis días de vacaciones proporcionales acumulados a la fecha?

Gracias!

Camila:

Las vacaciones se acumulan hasta cuando esté vigente el contrato, es decir, en su caso hasta el 31.01.2025 y ahí se determinan los días hábiles devengados para calcular a cuantos días corridos equivale para el pago de la indemnización, por el feriado no consumido (vacaciones pendientes).

Hola buenas tardes.

Si me desvinculan y a ese momento tenía pactado un bono que será pagadero en 2 cuotas con un desfase de 1 año entre una cuota y otra, posterior a mi despido. El responsable del pago de ese impuesto único, quién es?? la empresa? o lo tengo que pagar yo ??, si ya no tengo relación laboral con ellos?

Muchas gracias.

Lisette:

Al momento del finiquito se deben pagar todas las remuneraciones pendientes, afectándose con el impuesto en ese momento, el cual es de su cargo, siendo retenido por el empleador y enterado en la declaración mensual del período.

Lissette:

El finiquito debe reflejar todos los montos adeudados al trabajador, como remuneraciones, indemnizaciones, vacaciones no tomadas, y cualquier otro pago pendiente, incluidos los bonos pactados, aunque el pago del bono se realice en el futuro, dado que puede existir un «condición suspensiva» (no se ha devengado la renta dado que existe algo que no se ha cumplido).

Si el bono se pagará en cuotas que se devengan después del término de la relación laboral, lo correcto es establecer en el finiquito que existe una cuota pendiente y su monto, ya que ello será parte de la liquidación como remuneración del monto, independiente del pago a plazo, generándose el pago de cotizaciones previsionales e impuesto único, si corresponde, dado que es el empleador el responsable de retener y enterar el impuesto a las remuneraciones, incluyendo los bonos. El trabajador paga este impuesto a través de las retenciones que el empleador realiza. Por lo tanto, el impuesto del bono debería tributar mientras exista relación laboral, indistintamente a que el pago se desfase, pues es un gasto para la empresa y un ingreso para el trabajador.

Distinto es el caso de no conocer el monto de la renta, en cuyo caso, se tendrá que realizar la respectiva reliquidación a la fecha del finiquito, una vez que se conozca el monto, con lo que se descontará el monto de las cotizaciones previsionales, como también el impuesto único, si procede a la renta que estaba en “condición suspensiva” (se deben dar ciertos elementos que hoy no se conocen y ello ocurrirá en el futuro), pero si pagarán las diferencias en el momento de la liquidación de la renta (sin multas), según lo indicado por el art. 47 de la Ley de la Renta.

Procedencia del fraccionamiento en el pago: las partes de común acuerdo podrán acordar el fraccionamiento del pago de algunos conceptos del finiquito, conforme a lo dispuesto en la letra a) del artículo 169 del Código del Trabajo: » Sin perjuicio de lo establecido en el inciso anterior, las partes podrán acordar el fraccionamiento del pago de las indemnizaciones; en este caso, las cuotas deberán consignar los intereses y reajustes del período. Dicho pacto deberá ser ratificado ante la Inspección del Trabajo. El simple incumplimiento del pacto hará inmediatamente exigible el total de la deuda y será sancionado con multa administrativa.”

Puede revisar ORD. Nº 3866/42 de la Dirección del Trabajo: https://www.dt.gob.cl/legislacion/1624/w3-article-102513.html

Hola Omar,

Consulta, al ser desvincula la persona de la empresa, los días progresivos se pagan?

Hay alguna clausula que indique los periodos acumulados de estos dias?

Gracias.

José:

La definición que la misma Dirección del Trabajo hace del concepto de «feriado progresivo», es:

«El beneficio de feriado progresivo o “vacaciones progresivas”, consiste en el derecho de todo trabajador a sumar un día de vacaciones, por cada 3 nuevos años trabajados para su actual empleador, siempre y cuando cuente con 10 años trabajados (120 cotizaciones previsionales) para el actual o anteriores empleadores.»

Por ello, los días progresivos son parte del feriado y se deben indemnizar, en caso de no haber sido usados efectivamente, al término del contrato laboral.

Feliz tarde quiera saber cómo saber cuál es el salario diario para el cálculo de vacaciones pendientes . Por despido . Salario imponible o no imponible o sin la gratificación ect. Con sueldo fijo

Jesús:

Artículo 73, del Código del Trabajo, regula las vacaciones proporcionales; si el trabajador ha dejado de pertenecer a la empresa siempre tendrá derecho a recibir la indemnización por el feriado proporcional.

Lo primero es determinar los días hábiles de feriado, 1,25 por mes trabajado, más los días progresivos si corresponde, determinando así el total de los días hábiles. Luego deben contarse a partir del día siguiente a la fecha de terminación del contrato y, deberá comprender, además de los días hábiles, los sábados, domingo y festivos (el producto será el número total de días que en definitiva el empleador deberá compensar por feriado) hasta completar los días hábiles que procedan, con lo cual se determina en número total de días que hay que indemnizar.

Para de calcular el valor diario del feriado la remuneración íntegra está constituida por el sueldo, en el caso de los trabajadores sujetos a un sistema de remuneración fija, o por el promedio de lo ganado en los últimos tres meses trabajados, en el caso de aquellos con remuneración exclusivamente variable, o bien, por el sueldo más el promedio de las remuneraciones variables tratándose de trabajadores con remuneración mixta. La gratificación que perciba el trabajador mensualmente, sea legal o convencional, no procede incluirse en la base de cálculo del feriado proporcional, porque no es considerada sueldo.

Ejemplo:

Sueldo base $800.000.- Gratificación $197.917 bonos fijos variables (promedio 3 últimos meses) $245.677.

Total días hábiles 23 equivalentes a 32 días corridos.

La remuneración íntegra a pagar por la indemnización corresponde a $1.045.766 /30 * 32 = $1.115.389.-

https://www.dt.gob.cl/portal/1628/w3-article-60200.html

https://www.dt.gob.cl/portal/1628/w3-article-60204.html

hola

si renuncio un día viernes, me corresponde semana corrida?

o debería partir mi renuncia partir del día lunes para que se pague la semana corrida?

Daniel:

Los contratos tienen vigencia hasta el momento en que se les pone fin, por lo que si Ud. renuncia un viernes, será ese el último día de vigencia.

Hola, tengo cerca de 50 días de vacaciones acumuladas… podría apelar a realizar un auto despido?

Gracias

Felipe:

No es causal de término de contrato la existencia de períodos acumulados de feriado, sino que corresponde a una infracción laboral, por parte del empleador.

Puede ver más información, por ejemplo, en el oficio N° 6.287 de 28.12.2017, de la Dirección del Trabajo, que en parte indica:

“No obstante, si por cualquier circunstancia, y a pesar de la prohibición antedicha, se hubiere acumulado más de dos períodos, la doctrina reiterada de esta Dirección, manifestada, entre otros, en dictamen Nº 78, de 12.01.82, ha señalado que el trabajador tiene derecho a impetrar la totalidad de los días que comprende la acumulación, y sostener que se pierda alguno de los períodos involucraría imponer una renuncia de derechos al dependiente, lo que se encuentra prohibido por el artículo 5º del Código del Trabajo. Agrega que la acumulación excesiva de períodos constituiría sólo una infracción a la legislación laboral, que en ningún caso puede traer como consecuencia la privación del derecho al descanso, procediendo únicamente sancionarla administrativamente respecto del empleador con multa a beneficio fiscal.”

Buenas tardes. Consulta, actualmente me encuentro con licencia por salud mental, pero estuve con licencia por mi bebe (menor de 1 año) y quisiera ver la posibilidad de negociar mi salida. Trabajo en escuela de lenguaje por lo que en enero y febrero no se trabaja ya que los consideran meses de vacaciones pero si pagan sueldo. Tengo dos dudas:

1: puedo en enero y febrero pedir esos meses de vacaciones remunerados?

2: si pido enero y febrero como meses de vacaciones, puedo después de eso negociar mi salida?

Joy:

Una de las formas de poner término al contrato de trabajo es a través del mutuo acuerdo de las partes, mecanismo consagrado en artículo 159 N° 1 del Código del Trabajo. Como su nombre lo indica, debe concurrir acuerdo entre empleador y trabajador y este debe constar por escrito, el que será firmado por las partes y ratificado ante un ministro de fe, quien puede ser un fiscalizador de la Inspección del Trabajo, un Notario Público, un Oficial del Registro Civil o el secretario municipal correspondiente.

Recomendamos que cuando concurran a la Inspección del Trabajo lleven su proyecto de finiquito preparado, el que según señala el artículo 177 del Código del Trabajo deberá, a lo menos, dar cuenta de “…la causal de terminación invocada, los pagos a que hubiere dado lugar y, en su caso, las sumas que hubieren quedado pendientes y la reserva de derechos que el trabajador hubiere formulado”. Además, respecto a las vacaciones, que para trabajadores del sector privado será aplicable el artículo 74 del CdeT, correspondiéndole por norma legal un mínimo de 15 días de vacaciones, que se imputan a los periodos de “vacaciones de verano”. Ahora bien, si es que con su empleador acordó que los días que exceden de esos 15 será considerado como feriado, podrá exigir su pago al momento del término de relación laboral.

Respecto a la segunda pregunta, siempre puede solicitar el uso de las vacaciones correspondientes previo acuerdo con el empleador. Lo anterior no es un impedimento para negociar posteriormente el término de la relación laboral por mutuo acuerdo. Sin perjuicio de ello, recomendamos solicitar las vacaciones cuando termine el periodo de licencia médica para evitar confusiones, ya que no puede hacer uso de vacaciones durante licencia médica.

Sobre este punto la DT se ha referido en el ORD. Nº6256/279. Reconociendo que el feriado legal tiene la finalidad de que el trabajador logre recomponerse del desgaste ocasionado por las labores que empeño en el año. “En efecto, si el trabajador está enfermo, su estado de salud impedirá a éste gozar debidamente del descanso y esparcimiento que se persigue con el otorgamiento del feriado, ya que en tal caso el tiempo destinado al descanso anual será empleado para la recuperación de la salud, con lo que en definitiva se estaría privando a aquel de un beneficio que le corresponde y que le fue reconocido expresamente por la ley.”

Concluye la DT indicando que “Resulta jurídicamente procedente la suspensión del feriado legal anual de que esté haciendo uso un trabajador por la circunstancia de sobrevenirle durante éste una enfermedad que le confiera derecho a licencia médica.”

– Puede revisar el siguiente enlace de la DT para conocer qué documentos requiere y como realizar el proceso: https://www.dt.gob.cl/portal/1629/w3-article-60644.html

– Puede revisar el ORD. Nº6256/279 en el siguiente enlace: https://www.dt.gob.cl/legislacion/1624/w3-article-89100.html

El momento para realizar la negociación dependerá de la relación que Ud. tenga con su empleador, ya que claramente éste debe programar su reemplazo y no sería bueno que comunicar su deseo de negociar, el término del contrato de trabajo, al momento del inicio del año escolar, por lo que quizás la recomendación es hacerlo prontamente antes de finalizar el período actual, si está decidida su renuncia.

Buenas tardes. Una persona se le finiquito en diciembre del 2020 y se le pago todo lo que correspondia. Esta persona volvio a trabajar en Agosto del 2021. Mi colsulta es :Se pierde la continuidad laboral? Se sigue acumulando las vacaciones proporcionales?.Muchas Gracias.

Jessica:

Por lo que comenta, no existiría continuidad laboral, ya que no estaría presente alguno de los siguientes conceptos, expuestos por la abogada María Ignacia Riquelme, que son muy específicos para la situación analizada:

«Frente al término de la relación: el principio de continuidad queda de manifiesto en tres situaciones:

I. El contrato sigue vigente pese a incumplimientos o nulidades, los cuales pueden ser reclamados de manera retroactiva o bien reemplazarse por cláusulas válidas;

II. Al establecerse la necesidad de invocar las causales taxativas de terminación de la relación laboral. En ese sentido, el empleador no puede despedir a un trabajador por su mera voluntad, debe existir una causal fundada;

III. Que las interrupciones del contrato se interpretan como suspensiones y no como término de la relación laboral, ejemplo de esto son los permisos por maternidad, las licencias médicas, huelgas, permisos sin goce de remuneración.»

El legislador regula expresamente los casos en que puede generarse continuidad laboral en el artículo 159 n°4 CdeT, correspondiente a los siguientes:

A. “El trabajador que hubiere prestado servicios discontinuos en virtud de más de dos contratos a plazo, durante doce meses o más en un período de quince meses, contados desde la primera contratación, se presumirá legalmente que ha sido contratado por una duración indefinida.” (en su caso solo se celebraron dos contratos de trabajo, por lo que esta disposición no aplica a su situación)

B. “El hecho de continuar el trabajador prestando servicios con conocimiento del empleador después de expirado el plazo”

C. La segunda renovación de un contrato de plazo fijo.

Si, en su caso, no se da ninguna de estas situaciones, entonces no existirá continuidad laboral, y por lo tanto, se considerarán como 2 relaciones laborales distintas.

En el mismo sentido, en caso de no existir continuidad laboral, solo deberá considerar el pago de feriado proporcional desde el inicio del segundo contrato.

Hola,

Llevo más de 3 años en una organización privada y tengo intención de renunciar voluntariamente a fin de mes (jueves 31 de octubre).

Considerando que trabajare la semana del 28 al 31 de octubre, ¿debo renunciar el 31 de octubre o el lunes 04 de noviembre? considerando que el 01, 02 y 03 de noviembre corresponden a días de descanso ganados por el trabajo de esos días mencionados.

En el caso de que renunciara el 04 de noviembre, ¿corresponde que el empleador me pagara por esos 3 días de noviembre que corresponden a mi descanso ganado por los 4 días trabajados de los últimos días de octubre?

Por otro lado, he calculado el monto de indemnización (por concepto de feriado proporcional, cuento con 22 días aproximadamente) que mi empleador me debe pagar a traves de calculadoras para estos fines en distintas páginas web de chile y al indicar fecha de termino el 31 de octubre el monto es mayor al que si pongo el 04 de noviembre. Esto no lo comprendo porque si se considera los 3 días de noviembre, yo comprendo que el monto deberia ser igual o un poco superior al de 31 de octubre.

Favorr agradeceria aclarar las 3 dudas mencionadas.

Gonzalo:

Si Ud. avisa que dejará de prestar servicios a una fecha determinada, el contrato de trabajo tendrá vigencia hasta esa fecha. Si indica que prestará servicios hasta el día 31.10.2024, hasta ahí se devengan los efectos del mencionado contrato. Si, por el contrario, Ud. avisa que dejará de prestar servicios el día 04.11.2024, el contrato terminará en esa fecha.

Buenas;

Tengo acumulados 45 días de vacaciones, correspondientes a las vacaciones del periodo 2021-2022, 2022-2023, 2023-2024, me indicaron que tomara por lo menos un periodo completo de la vacaciones acumuladas, acorde tomármelas en diciembre, el tema es que me iré de la empresa éste mismo mes de Octubre, ahora bien mi consulta es Pierdo mis vacaciones? o el empleador debe pagarme los 45 días completos? Muchas Gracias

Frank:

Las vacaciones solicitadas en diciembre no serán consideradas si la desvinculación es en octubre, por ende, el empleador deberá realizar el cálculo de las vacaciones proporcionales con el saldo de vacaciones que tiene el trabajador hasta la fecha de desvinculación (En este caso 45 días).

Además, la Dirección del Trabajo indica que el empleador deberá “indemnizar la totalidad de los períodos de feriado acumulados en caso de término de contrato, aun cuando se exceda el máximo de dos períodos de acumulación que permite la ley”. https://www.dt.gob.cl/legislacion/1624/articles-122774_recurso_pdf.pdf

Hola Omar.

tengas buenas noches,

tengo la siguiente situacion, al terminar la relación laboral por el articulo 159 N° 4, materializandose el 30.09.2024, con un total de 5 meses trabajados, los 4 primeros meses se entrego bono de movilización y colación, pero en la liquidación de este mes, es decir, el 30.09.2024 no venian esos bonos, deberián haberlos otorgado igual que los meses anteriores?

Quedo atenta.

Desde ya gracias.

Saludos

Nicole:

Se debería mantener la forma de liquidación de la remuneración, su Ud. trabajó efectivamente el período, ya que son montos que son parte de lo devengado (fueron pactados y pagados por la prestación de sus servicios). Son asignaciones, que no son renta tributable ni previsional.

Renuncie y se cumplieron los 10 días hábiles y no me llaman para firmar el finiquito, que hago? Puedo hacer el reclamo vía online? Me hablaron de una conciliación pero solo quiero firmar y que me paguen no entiendo porqué debo ir a una conciliación, de antemano muchas gracias

María:

Podrá ingresar el reclamo en http://www.DT.gob.cl con su clave única o directamente en la Inspección del Trabajo correspondiente a donde se encuentra ubicada la empresa.

Ahora bien, el llamado a comparendo de conciliación realizado por la DT es parte del proceso de reclamo. Dicha institución le solicitará al empleador que lleve el finiquito que se encuentra pendiente de firma al comparendo y podrá en esa instancia firmar el documento y recibir el pago, igualmente, si existieren discrepancias, en ese momento podrán revisarse.

Hacemos presente que, en caso de que la empresa no asista, la DT la sancionará por no concurrir y además usted podrá ejercer acciones legales, en el tribunal del trabajo correspondiente, representada por un abogado.

Una consulta, renuncie a un trabajo, avisandoles con anticipación, por la baja remuneración que me estaban dando por mis servicios, realice la boleta de honorarios, espere el pago pero nunca llego, pregunte, me ignoraron y luego despues de varios dias me dicen no me van a pagar porque su contador esta de vacaciones.

Fernanda:

Lamentablemente, la boleta de honorarios no tiene título ejecutivo, por lo que no tiene el mismo tratamiento que una factura (esperemos que algún día se le dé el mismo tratamiento, para evitar abusos de parte de los contratantes de servicios independientes).

La sugerencia es esperar y quizás buscar algún reconocimiento de la deuda, luego de lo cual podría utilizar un proceso de cobranza por una denuncia en al justicia civil, pero es un proceso muy largo, que además tiene costos (requiere un abogado).

Hola buenas tardes

Una consulta, si me despiden el 31 de octubre y mi sueldo se compone de comisiones (sueldo variable), por lo que he leído en algunos lado, la indemnización te lo calculan con los 3 meses anteriores, pero esos 3 meses son septiembre, agosto y julio o octubre, septiembre y agosto? Gracias

Consuelo:

De acuerdo con el artículo 172 “Si se tratare de remuneraciones variables, la indemnización se calculará sobre la base del promedio percibido por el trabajador en los últimos tres meses calendario.”, entendiéndose que esto se refiere a las últimas 3 remuneraciones devengadas y completas.

Por lo tanto, si es que es despedida el 31 de octubre, deberán considerarse los meses de septiembre, agosto y julio. Ahora bien, también resultará ajustado a derecho considerar los meses de octubre, septiembre y agosto, pero solo en el caso de que dicho cálculo resulte beneficioso al trabajador y siempre que sea aceptado por el empleador.

Buenos días. Agradecido de antemano .

Trabajo para una corporación municipal con contrato indefinido en labor administrativa.

Estuve con licencia 1 año y medio y varias licencias salieron rechazadas pese a la apelación .

cómo funcionario de corporación, aún así me pagaron mi sueldo íntegro por varios meses pero luego comenzaron a descontarme el 25% del sueldo para recuperar las licencias rechazadas.

Mi duda es, si yo deseo renunciar, y me adeudan 2 periodos de vacaciones. Esos 2 periodos me los pueden descontar pensando que aún les «debo» por las licencias rechazadas? o deben pagarmelos íntegros?

Le agradezco su tiempo.

Verónica:

La respuesta dependerá de la forma de contratación en la cual se encuentre.

Si usted se encuentra a contrata se regirá por el Estatuto Administrativo, el cual establece que su empleador no podrá descontar el dinero pagado mientras usted se encontraba con licencia médica, siempre y cuando su licencia se encuentre autorizada, así lo ha señalado la SUSESO en Dictamen 88419-2023 que señala “en el evento que al trabajador no le hubiere correspondido percibir subsidio de haber estado acogido al D.F.L. N° 44, la institución pública no tendrá derecho al reembolso, sin perjuicio de que, en la medida que la licencia se encuentre autorizada, mantendrá su derecho a percibir su remuneración por el periodo comprendido en ésta.” (https://www.suseso.cl/612/w3-article-710604.html).

Ahora bien, si la licencia no se encontraba autorizada se debe descontar la deuda correspondiente a licencias médicas que han sido rechazadas o reducidas.

La Superintendencia cumple en manifestar que el DFL N° 29 de 2005, del Ministerio de Hacienda, que fijo el Texto Refundido, Coordinado y Sistematizado de la Ley Nº 18.834, sobre Estatuto Administrativo, establece en su artículo 111, que: «Se entiende por licencia médica el derecho que tiene el funcionario de ausentarse o reducir su jornada de trabajo durante un determinado lapso, con el fin de atender al restablecimiento de su salud, en cumplimiento de una prescripción profesional certificada por un médico cirujano, cirujano dentista o matrona, según corresponda, autorizada por el competente Servicio de Salud o Institución de Salud Previsional, en su caso. Durante su vigencia el funcionario continuará gozando del total de sus remuneraciones.»

Conforme a dicha norma, si la licencia médica es rechazada o reducida el funcionario ha percibido indebidamente la remuneración por los días no autorizados comprendidos en la respectiva licencia.

A su vez, el artículo 63° del D.S. N° 3, de 1984, del Ministerio de Salud, dispone «La devolución o reintegro de las remuneraciones o subsidios indebidamente percibidos por el beneficiario de una licencia no autorizada, rechazada o invalidada, es obligatorio.

Sin perjuicio de lo anterior, el empleador adoptará las medidas conducentes al inmediato reintegro, por parte del trabajador, de las remuneraciones o subsidios indebidamente percibidos.

Por otro lado, si usted se encuentra contratado como trabajador dependiente, regido por el Código del Trabajo, su empleador solo puede descontar de las remuneraciones de los trabajadores sumas o porcentajes determinados en la medida que hayan sido autorizados por escrito por el trabajador y no excedan del 15% de la remuneración total del dependiente, ello de conformidad con lo dispuesto en el inciso 2° del artículo 58 del Código del Trabajo.

Ahora bien, respecto del finiquito solo aplicará la restricción señalada en el párrafo anterior, en el caso de remuneraciones cuyo pago se realice en el finiquito. Por lo que, respecto de la indemnización por años de servicios establecida en el artículo 163 y las demás que proceda pagar al extinguirse la relación contractual, se podrá descontar el monto total que las partes acuerden siempre que el acuerdo conste por escrito. Para más detalles puede revisar el siguiente dictamen: https://www.dt.gob.cl/legislacion/1624/w3-article-108720.html.

Consulta, Los días progresivos acumulados a lo largo del tiempo en la empresa (15 años) en caso de desvinculación estos se incluyen en el finiquito.

David:

Se incluye el feriado proporcional, donde estarán los días progresivos para su determinación.

Mi esposo trabaja para una empresa. De construcción en Barcelona.ests les proporciona vivienda.pero les an prohibido el ingreso de personas ajenas a la vivienda.pero como todos hacen ingresar a sus familias y quedarse por varios dias mi esposo tambien me iso ingresar ya que vine de viaje.a lo cual la empresa se entero y vinieron a decirle que lo van a despedir y a sacarlo de la vivienda.nesecito saber si esto es posible?

Janeth:

Nuestros artículos sólo tienen aplicación en la República de Chile.

Pero como criterio general, si uno no respeta lo pactado contractualmente, el contrato puede ser desahuciado (terminado por la otra parte).

Si llevo un año trabajando para una empresa y me deben pagar los 15 días de vacaciones correspondientes a ese año donde no me tome ningún día.

Mi sueldo fijo es de 1.1M, cuál es el monto que debo recibir por el pago por esos días de vacaciones?

Isidora:

Si Ud. sigue trabajando, no le deben pagar, sino que Ud. se toma sus vacaciones, de acuerdo a lo pactado con el empleador, preferentemente en verano.

Si su contrato termina, se deberá indemnizar el feriado legal que no utilizó, debiéndose determinar cuantos días de remuneración equivale el conteo de los días hábiles (15 según lo que indica), a contar del día siguiente a la fecha de término del contrato, determinándose así cuantos días corridos se deben pagar, todo en función de la remuneración mensual pactado. Obviamente, la proporción será más de 0,5 de la remuneración mensual, ya que los quince días hábiles incluirán los feriados, sábado y domingo que estarán dentro en el conteo de días hábiles a indemnizar.

Quisiera consultar en el caso de que un contrato vence en día sábado (31 de agosto), entiendo que los días de feriado a pagar en el finiquito se deben contar desde el día hábil siguiente, es decir, desde el lunes; mi duda es si a los días de feriado que tenga, le debo sumar el sábado (en que terminó el contrato) y el domingo, o bien, sólo el domingo. Muchas gracias de antemano.

Claudia:

Para el pago indemnizatorio del feriado proporcional, se cuenta los días hábiles, por lo que no se considera ni el sábado ni el domingo, para su caso, empezando a contabilizar desde el día 02 de septiembre los días hábiles que se deben indemnizar.

Creo que no te dio la respuesta que buscabas, a mi me paso lo mismo y estoy en el mismo dilema, como el sabado es inhabil se considera en la suma del feriado, es decir dia habil a contar desde el dos. Pero entre la fecha de despido y el habil esta el domingo ( 1 dia) El sabado se cuanta tambien o no?. Me ayudas con lo que resolviste por favor.

Felipe:

El contrato de Uds. termina el día 31.08.2024, no el 30. Por ello, para efectos de cumplimiento del conteo de los días feriados por indemnizar, se considera desde el día lunes 01 de septiembre, contando de lunes a viernes, dejando fuera los sábados, domingos y festivos.

Hola! estoy en tu misma situación, y los días inhábiles o feriados, se cuentan desde el domingo 01/09. Espero haberte podido ayudar. De hecho mi empleador no estaba calculando correctamente todos los feriados que hay en el mes de septiembre y me estaban calculando mal la indemnización de vacaciones.

Ojalá haya podido ayudarte.

Saludos,

Mary:

Para que quede claro, se cuenta a partir de la fecha de la separación del trabajador, que sería el 30.08.2024 (el finiquito como documento podría generarse y firmarse en fecha posterior), los días hábiles, para la determinación de la indemnización por feriado. Por eso, en el caso del término de un contrato el día 30.08.2024, se contará como hábil a contar del lunes 02 de septiembre y no se considera el día domingo 01 de septiembre, como tampoco el sábado 31 de agosto de 2024.

Hola estimado, mi consulta es la siguiente: trabaje por un mes, desde el 15 de julio a 15 de agosto, por lo que no obtuve liquidaciones de 30 días, mi pregunta es mis vacaciones proporcionales se deben calcular en base a mi sueldo base liquido de 515.000? o el sueldo bruto que aparece en mi contrato de trabajo o se debe sacar un promedio de las dos liquidaciones con los imponibles? no entiendo muy bien por favor su ayuda.

gracias

Lucía:

Si su contrato no estuvo vigente más de un mes, como aparentemente ocurre, no tendría derecho a indemnización de feriado, según lo indica el inciso cuarto del art. 44 del Código del Trabajo:

«En los contratos que tengan una duración de treinta días o menos, se entenderá incluida en la remuneración que se convenga con el trabajador todo lo que a éste debe pagarse por feriado y demás derechos que se devenguen en proporción al tiempo servido.»

También puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60205.html

Buenas tardes, favor su ayuda renuncie el 14 de agosto, y ingrese el 22 de enero, mi sueldo es de $515.000 pero tuve bonos de apoyos en los meses anteriores? ahí como debe calcularse, en base a mi sueldo, o total imponible de mis ultimas 3 liquidaciones?

Gracias de antemano.

Maykol:

Se deben incluir los bonos de los últimos tres meses, en el cálculo de la remuneración para determinar la indemnización por feriado legal:

La Dirección del Trabajo indica lo siguiente: https://www.dt.gob.cl/portal/1628/w3-article-60204.html

«La indemnización por feriado proporcional debe ser equivalente a la remuneración íntegra que estará constituida por el sueldo, por el promedio de lo ganado en los tres últimos meses o bien por el sueldo más las remuneraciones variables percibidas en igual período.»

Buenas tardes, tengo una duda, si me despiden por vencimiento de contrato el jueves 15 de Agosto y me corresponde 1,25 de vacaciones proporcionales se le suman el día sábado y domingo, dándome un total de 3, 25 días de vacaciones proporcionales para pago de finiquito o solo 1,25?

Anyela:

Para contabilizar la indemnización por feriado pendiente, se tomarán días hábiles, después del término del contrato. En su caso, el viernes 16 sería el primer día y no se contabiliza ni sábado ni domingo, por lo que efectivamente tendría remuneración equivalente a 3,25 días.

Puede ver más información en https://www.dt.gob.cl/portal/1628/w3-article-60200.html

Hola, gracias por responder… disculpa, pero no comprendí bien, cuando me indica que no se contabiliza ni sábado ni domingo, pero si tendría una remuneración de vacaciones proporcionales a 3,25? que se le sumo entonces a 1,25?

Me explica gracias.

Angela:

Se indica que se contabilizan los días hábiles para el conteo de sus días de feriado, por lo que Ud. tendría hasta parte del lunes, por lo que contabiliza 3,25 días para efectos de cálculo de la remuneración: viernes, sábado, domingo y parte del lunes.

Estimados junto con saludar tenemos un caso muy extraño, un trabajador solicito un préstamo de $900.000 y al mes siguiente dejó de venir a la empresa sin justificación alguna se tuvo que aplicar el artículo 160 al considerar las faltas reiterativas, el tema de fondo que tenía vacaciones proporcionales y sueldo, pero no cubren los $900.000 se puede realizar un finiquito en valor negativo y entregar en notaría o es algo ilegal?

Sebastián:

El empleador puede descontar los saldos insolutos de préstamos en el finiquito, pero debe tener la anuencia del trabajador. Como en el caso planteado, los valores pendientes son más que los valores generados en el finiquito, este se puede presentar con pago cero, pero deberá ser aceptado por el trabajador.

Si no hay firma, se puede presentar el finiquito, incluso dejando constancia que aún existe un saldo de deuda.

Moraleja:

Al menos los préstamos debe ser como máximo iguales a los montos que el trabajador percibiría como indemnización por término de contrato, nunca superiores, ya que estará el riesgo que no se paguen (se tendrá que generar una acción judicial de cobranza por el saldo, lo que será de largo desarrollo y seguramente no se llegará al cobro real).