(Actualizado al 25 de abril de 2024)

Estimados(as):

Con fecha 31 de octubre de 2023, fue publicada finalmente la Ley N° 21.631 (https://www.bcn.cl/leychile/navegar?idNorma=1197372), que establece un beneficio tributario transitorio y extraordinario para la compra de viviendas nuevas adquiridas con créditos con garantía hipotecaria.

¿Por qué crear este beneficio?

Uno de los rubros más afectados por la Pandemia que se vivió a nivel mundial, fue el de la construcción, el cual vio paralizadas sus obras durante este acontecimiento, además del encarecimiento de materiales influido por distintos factores y otros como el retraso en permisos de construcción y el aumento en las restricciones para acceder a los créditos hipotecarios para las personas. Todo esto, ha llevado a una profunda crisis a las constructoras o inmobiliarias, debido a que la demanda de viviendas no es la misma que hasta hace algunos años, ya que las viviendas disponibles para la venta son alrededor de 114.000, según el Informe Nacional Inmobiliario del segundo trimestre 2023 preparado por la Cámara Chilena de la Construcción.

¿Qué busca este proyecto?

Así como el FOGAES (aunque no es considerado un beneficio tributario, para mayor información https://www.gob.cl/noticias/como-postular-fogaes-apoyo-compra-primera-vivienda-credito-hipotecario/ ), lo que se busca con este subsidio, es que las personas puedan acceder a su primera vivienda, esto, apuntando específicamente a la clase media, así como también busca entregar un apoyo a las empresas del rubro y reactivar proyectos de vivienda, en el contexto de que en Chile la demanda de estas es alrededor de 650.000.

Este nuevo proyecto de Ley busca apoyar el Plan Nacional de Viviendas, ya que el actual gobierno pretende entregar cerca de 260.000 viviendas, en lo que dure su mandato.

¿En qué consiste?

La norma indica lo siguiente: “Artículo Único: Establécese un beneficio tributario transitorio y extraordinario por los años tributarios 2024, 2025, 2026, 2027, 2028 y 2029, para la adquisición de viviendas con destino habitacional, que cumplan con los requisitos establecidos en el inciso segundo, adquiridas por personas naturales con residencia o domicilio en Chile.”

Esto consistirá en un crédito anual de hasta 16 UTM (valor UTM a noviembre $63.960 https://www.sii.cl/valores_y_fechas/utm/utm2023.htm, según la página del Servicio de Impuestos Internos, en adelante SII), serían equivalente a $1.023.360.

¿Qué requisitos piden para optar al beneficio?

Lo primero que indica el proyecto es que, para acceder al crédito, las personas que adquieran una vivienda con destino habitacional mediante un crédito con garantía hipotecaria, con bancos o instituciones financieras, deberán cumplir copulativamente los siguientes requisitos:

- Que la vivienda adquirida se encuentre construida y con recepción final conforme a la fecha de entrada en vigencia de la presente ley, y se trate de la primera venta efectuada sobre ella. Sin embargo, también podrán acceder al beneficio aquellas viviendas que no cuenten con recepción final conforme en dicha fecha, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

- Que la compraventa se celebre a partir de la fecha de entrada en vigencia de la presente ley y la vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria en el Conservador de Bienes Raíces respectivo antes del 1 de octubre de 2024. Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.

Deberán ser contribuyentes del Impuesto Global Complementario y las personas que perciban rentas de aquellas descritas en el N° 1 del artículo N° 42 de Ley sobre Impuesto a la Renta (en adelante LIR) (en palabras simples, es el Impuesto Único de Segunda Categoría que grava las rentas del trabajo dependiente, como sueldos, pensiones y rentas accesorias o complementarias a las anteriores.), inclusive si dichas rentas no quedan sujetas a tributación por aplicación de las disposiciones del artículo N° 43, N° 1 o del artículo N° 52 de la mencionada Ley.

“Artículo N° 43: Las rentas de esta categoría quedarán gravadas de la siguiente manera:

N° 1: Rentas mensuales a que se refiere el N° 1 del artículo 42, a las cuales se aplicará la siguiente escala de tasas:

Sobre la parte que exceda de 13,5 y no sobrepase las 30 unidades tributarias mensuales, 4%;

Sobre la parte que exceda de 30 y no sobrepase las 50 unidades tributarias mensuales, 8%;

…”

“Artículo N° 52: Se aplicará, cobrará y pagará anualmente un impuesto global complementario sobra la renta imponible determinada en conformidad al párrafo N° 2 de este título, de toda persona natural, residente o que tenga domicilio o residencia en el país, y de las personas o patrimonios a que se refieren los artículos N° 5, N° 7 y N° 8, con arreglo de las siguientes tasas:

Las rentas que no excedan de 13,5 unidades tributarias anuales estarán exentas de este impuesto;

Sobre la parte que exceda de 13,5 y no sobrepase las 30 unidades tributarias anuales, 4%;

En otras palabras y como se describe en el proyecto de Ley: “El crédito se imputará contra el impuesto a la renta al que la persona se encuentre sujeta por sus ingresos anuales. Cuando por aplicación del número 1 del artículo 43 o el artículo 52, ambos de la Ley sobre Impuesto a la Renta, las rentas obtenidas por una persona dentro de un ejercicio comercial no resulten afectas a impuestos, podrá, de todas formas, solicitar la devolución de la suma que resulte de realizar la operación descrita en el inciso siguiente.”

¿Cómo opera dicho crédito?

Lo primero que debemos señalar, es que los diferentes medios de comunicación utilizan ejemplos muy sencillos para explicar este nuevo proyecto de Ley; sin embargo, se deben tener en consideración diferentes aristas que pueden modificar el beneficio, las cuales se proceden a explicar:

“El crédito anual al que tendrá derecho una persona será el monto menor entre los dividendos efectivamente pagados por concepto del crédito con garantía hipotecaria suscrito para la adquisición de la vivienda acogida a este beneficio dentro del año comercial respectivo y un monto equivalente a 16 unidades tributarias mensuales, según su valor al mes de diciembre del año respectivo. Este crédito será compatible con el beneficio tributario establecido en el artículo 55 bis de la Ley sobre Impuesto a la Renta, sin embargo, cuando los beneficios tributarios se desprendan de un mismo crédito con garantía hipotecaria se estará a lo siguiente:

- En primer lugar, se deberá descontar del monto correspondiente a los dividendos con ocasión de un crédito con garantía hipotecaria, efectivamente pagados dentro de un ejercicio comercial, el crédito establecido en el presente artículo. Cuando los dividendos consideren intereses y capital, el crédito se imputará primero al capital y sólo de existir un saldo positivo se imputará a los intereses efectivamente pagados dentro del correspondiente ejercicio.

- El saldo de los intereses efectivamente pagados dentro del correspondiente ejercicio, luego de efectuada la operación indicada en el literal anterior, corresponderá al valor a considerar para efectos del beneficio tributario contenido en el artículo 55 bis de la Ley sobre Impuesto a la Renta.

El crédito establecido en el presente artículo se imputará contra el impuesto a la renta de la persona a continuación de aquellos créditos que no otorgan derecho a devolución.”

Expliquemos esto:

Lo primero que debemos destacar es que, el crédito que usted utilizará en la declaración anual de renta es el monto menor entre el dividendo pagado durante el año y las 16 UTM ($1.023.360 a noviembre de 2023).

También es importante mencionar que este crédito es compatible con el beneficio del artículo N° 55 bis de la LIR (rebaja de los intereses pagados por crédito hipotecario). No obstante, en dicha situación se podrían dar los siguientes casos:

Caso N° 1 “Contribuyente queda exento del Impuesto Global Complementario”

Como este contribuyente está exento del IGC, no puede acceder a la rebaja del artículo 55 Bis, por ende, no deberá realizar la comparativa entre los dividendos pagados del año y las 16 UTM del subsidio, pudiendo solicitar la devolución del 100% del crédito ($1.023.360.-)

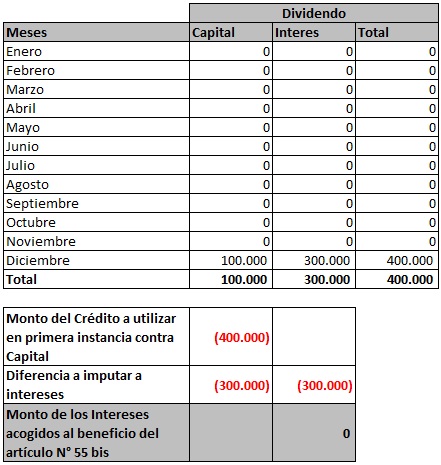

Caso N° 2 “Contribuyente afecto a Impuesto Global Complementario y dividendo pagado inferior a $1.023.360.”

Lo primero que debe realizar la persona es comparar el dividendo efectivamente pagado y las 16 UTM, al ser el dividendo menor, será este monto el que utilizará como crédito.

Posteriormente, deberá determinar si es posible utilizar el 100% de los intereses pagados durante el año, para ello, imputará el crédito mencionado en el párrafo anterior al capital del dividendo pagado. Si el crédito es mayor al capital, el saldo deberá ser descontado de los intereses y dicho diferencial podrá ser utilizado para efectos del artículo N° 55 bis.

Para ejemplificar de mejor forma lo expuesto, se adjunta ejemplo numérico:

Como el monto de los dividendos es menor a las 16 UTM, el monto a utilizar como crédito contra IGC será de $400.000.-

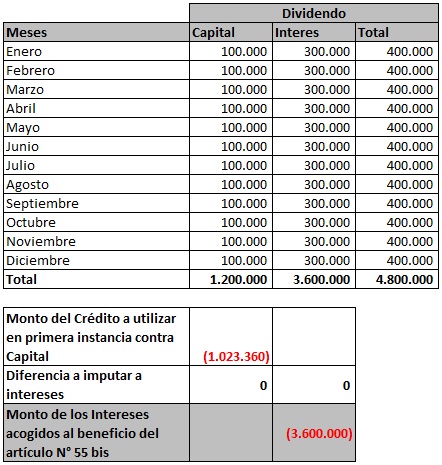

Caso N° 3 “Contribuyente afecto a Impuesto Global Complementario, dividendo pagado mayor a $1.023.360.- y utilización del 100% de los intereses pagados por crédito hipotecario.”

Aplica el mismo procedimiento del caso N° 2

Para ejemplificar de mejor forma lo expuesto, se adjunta ejemplo numérico:

En este caso, la persona podrá utilizar como crédito las 16 UTM y acoger el 100% de los intereses pagados al beneficio del artículo N° 55 bis.

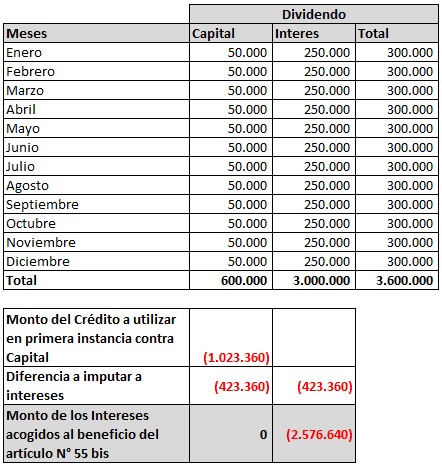

Caso N° 4 “Contribuyente afecto a Impuesto Global Complementario, dividendo pagado mayor a $1.023.360.- y utilización de parte de los intereses pagados por crédito hipotecario.”

Aplica el mismo procedimiento del caso N° 2

Para ejemplificar de mejor forma lo expuesto, se adjunta ejemplo numérico:

El crédito cubre totalmente del capital, quedando un diferencial, el cual debe ser imputado a los intereses pagados, por tal motivo el monto de los intereses acogidos al beneficio del artículo N° 55 bis no será el 100%, sino que, corresponderá al diferencial obtenido, el cual podrá rebajar de la base imponible.

¿Cómo acceder al beneficio tributario?

Las personas cuyas rentas se encuentren gravadas por el N° 43 de la LIR deberán efectuar una reliquidación de los impuestos retenidos durante el año comercial respectivo y realizar su declaración anual de impuesto a la renta en abril del siguiente año.

Cuando las rentas de la persona que tiene derecho al beneficio no hubiesen quedado gravadas en la forma señalada en el número 1 del artículo 43 o del artículo 52 de la Ley sobre Impuesto a la Renta, deberá, para el solo efecto de solicitar la devolución del crédito establecido en el presente artículo, presentar la declaración jurada anual de sus rentas.

Consideraciones

El crédito podrá ser utilizado respecto de una sola vivienda adquirida con crédito con garantía hipotecaria. En caso de que el contribuyente haya adquirido una o más viviendas susceptibles de acceder al presente beneficio, podrá acogerse a este respecto de solo una de ellas. Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el contribuyente no se encuentra actualmente utilizando el beneficio y que la compraventa cumple con los requisitos establecidos en el presente artículo.

Entendiendo esto, este crédito, es aplicable a la adquisición de viviendas nuevas, por ende, si el contribuyente ya posee una vivienda, este deberá hacer la separación de los dividendos pagados durante el año, aplicando lo mencionado anteriormente solo a la vivienda nueva.

En caso de que la vivienda haya sido adquirida en comunidad y existiere más de un deudor, deberá dejarse constancia en la escritura pública respectiva, de la identificación del comunero que podrá acogerse al beneficio tributario contenido en este artículo. Con todo, el comunero que utilice este beneficio podrá ser distinto de aquél que haga uso del beneficio establecido en el artículo 55 bis de la Ley sobre Impuesto a la Renta, sin embargo, quien utilice este último beneficio deberá de todas formas, realizar el cálculo establecido en el inciso quinto para establecer los intereses que pueden acogerse al beneficio tributario.

Por otra parte, hay que considerar que el artículo N° 55 bis, establece tramos de ingresos para utilizar el 100% de los intereses, una parte de ellos o derechamente no poder utilizar el beneficio.

Otro aspecto para considerar del artículo 55 bis, es que los intereses poseen un tope de 8 UTA, por ejemplo, si una persona tiene intereses pagados por $7.000.000, solo podrán utilizar 8 UTA de esos siete millones.

Opinión

Si bien existen Subsidios para poder optar a una vivienda, el problema sigue siendo la falta de liquidez, la falta de ahorro a la que se enfrentan las personas, además de la cantidad de requisitos que solicitan los bancos para optar a una vivienda, partiendo por la renta que debe ganar.

Si bien, es bueno para una persona que no paga impuesto a la renta, si no tiene con quien complementar renta para un crédito hipotecario, no podrá acceder a una vivienda.

Se verán más beneficiadas las personas que pueden tener acceso a créditos (hipotecarios, préstamos), que en Chile son mal llamados clase media.

Saludos.

Buenos días

Revisando su blog y veo que dan respuestas a casos puntuales, muy interesante y con los puntos importantes de la ley, la cual debe tener un beneficio a las personas que adquieren una vivienda según ley.

Indico los antecedentes generales para su revisión y comentarios

Guillermo Guajardo Edad 63 años

– Según mi revisión corresponde el Beneficio, según los requisitos de la Ley 21.631

– Vivienda Nueva en Santiago, Comuna de Ñuñoa

– El banco que otorgó el crédito hipotecario, no incluyó el beneficio de la ley 21.631 y no realizó la DJ 1915.

– Escritura 05-04-24, elaborada por el banco, validando la operación.

– La compra se formaliza el 05-04-24 , según escritura donde el banco recibe el el pie.

– Recepción Definitiva Noviembre 2023

– Existe promesa de compra en blanco con la inmobiliaria.

– Compra por persona natural en Comunidad.

– Declaración de Renta 2025 SII me doy cuenta del beneficio.

– El SII indica que la revisión la debe realizar el banco que otorgó el crédito, porque no se incorporó en escritura.

– ¿Existe un error formal no imputable al comprador.?

Qué debo hacer para activar el beneficio, que es de mucha importancia para mi, espero sus comentarios, Saludos y Gracias

Estimado, dada la particularidad de su caso sugerimos agendar una asesoría legal para poder ayudarlo. En caso de estar interesado puede cotizar en contacto@circuloverde.cl o responder este mensaje y lo contactaremos.

Saludos,

Buen día, primero que todo agradezco su ayuda en estos temas. Les cuento que el año pasado solicité devolución del art 27 bis, por una vivienda, la cual tenía en arriendo amoblada (segunda). Desde el SII no fue acogida debido a que esta devolución aplica a partir de la tercera vivienda y que además correspondía el beneficio tributario (rebaja hipotecaria). Este año en declaración de renta AT 2026, solicité la rebaja al impuesto por art. 55 bis, sin embargo, el SII, la retuvo en su totalidad señalando lo siguiente; «su declaración ha sido observada porque el Rol por el cual solicitó devolución del 27 bis, es el mismo por el cual utiliza la rebaja hipotecaria declarada en el código 740 o 750, en su formulario 22». En este sentido el SII ni autorizó la devolución, ni aceptó la solicitud de rebaja hipotecaria.

Revisando los antecedentes, veo que el Exp. asociado a solicitud de devolución art 27 bis, se encuentra pendiente, no obstante, el SII informó que el caso se encontraba cerrado, señalando «no ha lugar la solicitud». Entendería que dado que el Exp. se encuentra pendiente, el SII asume que el proceso de devolución está aun vigente y por ello rechaza la actual devolución de renta. En este caso que gestiones debería realizar ante el SII para subsanar esta situación, entendiendo que la devolución del art, 27 bis no es aplicable, pero si la rebaja al impuesto.

Agradezco mucho su ayuda respecto de cual es la mejor opción para solucionar este tema.

Ana:

Efectivamente si la propiedad adquirida, como persona natural y en la ficción tributaria del empresario individual está registrada en el activo, ello genera ingresos que no están gravados con IVA, por lo que no puede acceder a utilizar el IVA de la adquisición como crédito fiscal por lo que no hay remanente que pueda solicitar como devolución anticipada, según el artículo 27 bis de la Ley del IVA. Esto procede para las dos primeras unidades que adquiera, que sean acogidas al DFL 2, del año 1959, considerando que cada contribuyente tiene un límite de dos unidades para acogerlas a la mencionada norma.

Despejado el tema del IVA, la solicitud es improcedente, debiendo modificar sus declaraciones mensuales y también no seguir gravando con IVA los arrendamientos de esos primeros dos inmuebles (los que estarán acogidos al DFL 2), pero tampoco puede generar crédito fiscal por gastos o activos que adquiera por esos dos inmuebles, dado que los ingresos no están gravados con IVA, por disposición de la norma del DFL 2. También no estarán afectos a impuesto a la renta, razón por la cual no se podrá considerar tanto el ingreso como los gastos asociados en la determinación de la renta tributable que determine el empresario individual (por los dos primeros inmuebles que a nivel personal tiene registrado como activos en la contabilidad).

En cuanto a la rebaja de los intereses pagados por el crédito hipotecario del bien asignado al empresario individual, no es procedente el uso de la rebaja, dado que el empresario individual no es un contribuyente afecto a Global Complementario por las rentas obtenidas, sino a impuesto de primera categoría, donde sí, cuando proceda, puede rebajar los intereses pagados como gasto (por las primera dos viviendas no, ya que el ingreso no estará gravado y por lo tanto deberá rebajar esa renta no gravada).

Al respecto, puede ver lo que indicó el SII en el oficio N° 1.017 de 23.05.2024 que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_ventas/2024/ley_impuesto_ventas_jadm2024.htm , que señala:

«Como consecuencia de lo anterior, lo establecido en el artículo 27 bis de la LIVS no es aplicable respecto de las viviendas económicas que cumplen los requisitos y límites establecidos en el DFL N° 2, al tratarse de activos fijos que no se destinan a una actividad que se afecte con IVA.

En lo que respecta al beneficio establecido en el artículo 55 bis de la LIR, se debe tener presente que este puede ser utilizado, según texto expreso de la ley, y en lo que interesa, por personas naturales gravadas con el impuesto único de segunda categoría o global complementario.

Luego, dado que los empresarios individuales no se gravan con los referidos impuestos, las personas naturales que asignen sus viviendas a su respectiva empresa individual no tienen derecho a utilizar el beneficio establecido en el artículo 55 bis de la LIR por dichas viviendas, sea que constituyan viviendas económicas o no.

Con todo, en la determinación de su base imponible de primera categoría podrán deducir como gastos los intereses pagados o adeudados, según corresponda, con ocasión de los referidos créditos, de acuerdo con el N° 1 del artículo 31 de la LIR, siempre que hayan sido asignados a la empresa individual.

III CONCLUSIÓN

Conforme lo expuesto precedentemente y respecto de lo consultado se informa que:

1) En caso que las rentas de arrendamiento provenientes de viviendas económicas se eximan de IVA por aplicación de lo dispuesto en el N° 7 de la letra E del artículo 12 de la LIVS, en concordancia con el artículo 15 del DFL N° 2, no es aplicable lo dispuesto en el artículo 27 bis de

la LIVS.

2) Las personas naturales que asignen sus viviendas adquiridas con créditos con garantía hipotecaria a su respectiva empresa individual no tienen derecho al beneficio establecido en el artículo 55 bis de la LIR, ya sea que constituyan viviendas económicas o no.»

Por ello, creemos que el SII tiene razón en las observaciones que le ha comunicado al contribuyente.

Gracias Omar por su pronta respuesta. Pero entonces, no hay nada que se pueda hacer con la rebaja hipotecaria? Es decir, si rectifico las declaraciones de IVA, podré rectificar la declaración de renta y solicitar la mencionada rebaja? Gracias nuevamente!

Ana:

No es eso lo que se dijo en la respuesta, especialmente en el párrafo:

«En cuanto a la rebaja de los intereses pagados por el crédito hipotecario del bien asignado al empresario individual, no es procedente el uso de la rebaja, dado que el empresario individual no es un contribuyente afecto a Global Complementario por las rentas obtenidas, sino a impuesto de primera categoría, donde sí, cuando proceda, puede rebajar los intereses pagados como gasto (por las primera dos viviendas no, ya que el ingreso no estará gravado y por lo tanto deberá rebajar esa renta no gravada).»

El optar por tener los bienes en el activo del empresario individual, no permite considerarlo como contribuyente que tenga acceso a la rebaja de los intereses pagados por el crédito hipotecario, ya que ahí prevalece la actuación como contribuyente de primera categoría.

Hola Estimados, muy buenas tardes.

Excelente blog y pagina web, un material inigualable.

Quisiera pedir su ayuda, yo soy contador y estoy haciendo una declaración de renta a un cliente persona natural, este año en la renta AT 2026, en el formulario no se traspasaron los intereses pagados del 55 BIS ni tampoco se traspaso el Crédito por la compra de viviendas nuevas adquiridas con créditos con garantía hipotecaria, según Ley N° 21.631 de la Linea 105 (16 UTM), los ingresos de la PN son los mismos del año anterior, en el proceso tributario del AT 2025 los datos se traspasaron todos. Por otro lado, entiendo que ese crédito tributario de las UTM 16 sería aplicable por 5 años o no?

Andrés:

Efectivamente, el beneficio que se traduce en un crédito equivalente a 16 UTM por año, por un plazo de 5 años, finalizando en el año tributario 2029.

Respecto al registro del beneficio del artículo 55 bis, se han reportado varios casos en los que la página del SII no está traspasando cierta información, por lo que recomendamos verificar si corresponde utilizar dicho beneficio y de ser positivo el análisis, ingresarlo de forma manual.

Saludos.

Muchas gracias por su pronta respuesta Jorge, como soy busquilla insisti varias veces y descubri que mientras el aisstente de arriendos no este completado, no considera los valores ni los traspasa al f-22, pero si completo el asistente y le doy continuar, ahi traspasa todos los valores al formulario 22.

Saludos,

Omar

Estoy comprando 3 propiedades para inversión, como persona natural.

Por lo cuál, por la tercera propiedad la arrendaré amoblada y por recomendación aplicaré la ficción tributaria de Empresa Unipersonal.

Estoy en tramitación de los créditos, y en los 2 bancos, me están ofreciendo el beneficio del FOGAES del Subsidio al Crédito Hipotecario.

En tal circunstancias, si se obtiene el beneficio del 10% al Subsidio al Crédito Hipotecario, que se otorga en calidad de «Persona Natural».

¿Habría incompatibilidad, con solicitar la devolución anticipada del IVA CF del Art. 27 bis, considerando que acá se recurre a una ficción tributaria transformándose en empresario unipersonal y el SII rechace por este motivo?

Marco:

Lo primero que debemos indicar es que para acceder al FOGAES, se deben cumplir copulativamente los siguientes requisitos: 1. Que el crédito sea para financiar la primera vivienda; 2. Que el valor de la propiedad no supere UF 4.500; 3. Que no haya recibido ningún tipo de subsidio o beneficio estatal para el financiamiento de la vivienda; 4. Que no esté en el Registro Nacional de Deudores de Pensiones de Alimentos; 5. Que cumpla con la evaluación crediticia de cada institución.

Esto lo indicamos porque la interpretación de la normal que regula el FOGAES, al momento de adquirir la primera vivienda, dejaría de cumplir los puntos N° 1 y N° 3 mencionado anteriormente.

Ahora bien, respecto a su consulta, revisada la Ley de IVA y visto su Art.27 bis, no se aprecia ningún impedimento para solicitar la devolución de 27 bis, teniendo este tipo de garantías.

Lo que debe considerar es el tipo de vivienda que está adquiriendo, ya que si son DFL N° 2, las dos primeras viviendas tienen el beneficio según su artículo 15, en concordancia a lo dispuesto en el N°7 de la letra E del artículo 12 de la LIVS, que declara exentos de IVA los ingresos que no constituyen renta según el artículo N°17 de LIR, cuyo N°29 establece que no constituyen renta los ingresos que no se consideren rentas o que se reputen capital según texto expreso de una ley, no podrán solicitar la devolución establecida en el art. 27 bis; la tercera propiedad sí, cuyo arriendo amoblado estará afecto a IVA y deberá emitir el respectivo documento tributario que así lo acredite (factura o boleta).

Omar, muchas gracias por su respuesta.

Mi consulta iba, porque según la banca, estas garantías no son solo para la primera vivienda, sino que puede ser para más de una, versión de 2 bancos distintos, y buscando información, al parecer hubo flexibilidad en el FOGAES, y por lo que entiendo se habrían modificado los requisitos, con el fin de promover la industria de la construcción.

https://www.gob.cl/noticias/como-obtener-subsidio-credito-hipotecario-pasos/

Los requisitos para optar al Subsidio al Crédito Hipotecario son:

Personas naturales

Viviendas nuevas de hasta 4.000 UF

Promesas de compraventa celebradas a partir del 1 de enero de 2025

No aplica para promesas de compraventa celebradas con anterioridad al 31 de diciembre de 2024 ni para repactaciones de créditos hipotecarios.

Con estos antecedentes le agradecería enormemente dar su opinión final; y yendo a la génesis de la consulta, que el utilizar esta garantía, no sea motivo para que el SII me rechace la solicitud de anticipada del Crédito Fiscal del 27 bis, dado que se otorgan en calidad de persona natural y no como empresa unipersonal.

Que tenga buena tarde, y agradecido de su valiosa ayuda.

Marco:

En el caso consultado, las garantías o beneficios crediticios no cambian la posición de contribuyente de IVA; para ello debe cumplir con los requisitos, como estar registrado como empresario individual, aportar contablemente la compra del bien que generará operaciones gravadas con IVA (a partir del tercero, ya que los dos primeros mantienen la exención del DFL 2), demostrar el arrendamiento real, tener registrado adecuadamente el crédito fiscal de IVA, más el giro de arrendamiento amoblado. También debe cuidar del proceso de restitución del crédito que le sea devuelto anticipadamente, ya que cualquier operación futura exenta, generará igualmente la devolución de la proporción de remanente (podría ser la venta o liquidación de una inversión).

Hola buenas tardes. A mi me hicieron la declaración del 2025 y solicitaron las 16 UTM (diciembre 2024) pero me observaron el monto ya que dice que ese monto no coincide con el enviado por el banco y no se que monto colocar en el código 915. me podria ayudar por favor

Hola, buenas tardes.

Tengo la siguiente consulta, el siguiente párrafo dice lo siguiente

«Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.»

Si la escritura tiene fecha 6 de marzo del 2024 entonces cumplo el requisito para el beneficio al ser un departamento con subsidio habitacional, por lo tanto no aplicarían los otros requisitos. Pregunto esto ya que la recepción municipal fue el 16 de noviembre 2023 por lo tanto me señalan que debió ser antes del 1 de noviembre 2023 y no cumplo con los 2 requisitos copulativos.

Desde ya agradezco su respuesta.

Muchas gracias

Ayleen,

La norma establece que estos requisitos deben ser cumplidos copulativamente (todos en conjunto), como en su caso usted no contaba con la recepción final del bien raíz, debía tener un contrato de promesa de compra venta que conste de escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023, los que están señalados en el siguiente punto: «Que la vivienda adquirida se encuentre construida y con recepción final conforme a la fecha de entrada en vigencia de la presente ley, y se trate de la primera venta efectuada sobre ella. Sin embargo, también podrán acceder al beneficio aquellas viviendas que no cuenten con recepción final conforme en dicha fecha, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.»

Ahora bien, en el punto N° 2 señala que: «Que la compraventa se celebre a partir de la fecha de entrada en vigencia de la presente ley y la vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria en el Conservador de Bienes Raíces respectivo antes del 1 de octubre de 2024. Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.»

Entendiendo esto, si usted tiene la compraventa firmada antes del 16 de octubre de 2023, está quedando fuera del beneficio por este motivo, no por la fecha de la recepción final del inmueble.

Si la compraventa se realizó entre las fechas que permite la Ley, usted podrá hacer uso del beneficio.

Saludos.

Estimados, buenas noches. Compre una vivienda siendo empresario individual para utilizar el beneficio del 27 bis, la propiedad la tengo arrendada, ademas tengo ingresos por remuneraciones y boletas de honorarios, en la escritura aparece que tengo el beneficio, en mi declaración de renta aparece el crédito informado, puedo utilizarlo?.

Agustín:

Debe validar si esa vivienda está acogida al DFL 2. Si lo está, aún siendo nueva y haber estado afecta a IVA, ese impuesto no podrá utilizarlo como crédito fiscal, ya que el arrendamiento de ese inmueble será considerado no afecto a dicho impuesto, aún si está amoblado.

En el oficio N° 1.452, de 19.07.2024, el SII indica (lo remarcado es nuestro y el documento lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_ventas/2024/ley_impuesto_ventas_jadm2024.htm):

«Por su parte, el inciso segundo del artículo 1° del DFL N° 2, “a los beneficios para las “viviendas económicas” que contempla el presente decreto con fuerza de ley, solamente podrán acogerse las personas naturales, respecto de un máximo de dos viviendas que adquieran, nuevas o usadas”.

Conforme lo anterior, a los beneficios incorporados a las respectivas viviendas económicas, por regla general, solo pueden acceder las personas naturales y hasta un límite de dos viviendas.

De este modo, considerando que la persona natural, al asignar las viviendas económicas a su empresa individual, no transfiere su dominio, el que continúa en cabeza de la primera, dicha asignación no implica, por sí sola, la pérdida de los beneficios tributarios incorporados al DFL N° 2.

Luego, en la medida que la persona natural titular de la empresa individual se mantenga acogida a los beneficios DFL N° 2 y las rentas de arrendamiento provenientes de las viviendas económicas asignadas a su empresa individual se eximan de IVA por aplicación de lo dispuesto en el N° 7 de la letra E del artículo 12 de la LIVS, en concordancia con el artículo 15 del DFL N° 2, no es aplicable lo dispuesto en el artículo 27 bis de la LIVS.»

Si no fuera el caso, es decir, su vivienda no está afecta al DFL 2, entonces para tener derecho a usar el IVA como crédito fiscal, debe acreditar el arriendo amoblado y obviamente afecto a IVA. Eso lo declara como empresario individual y podrá solicitar la devolución anticipada del crédito (el SII validará esa solicitud), pero si en el futuro deja de arrendar amoblado, tendrá que restituir el monto que no ha sido compensado con el pago efectivo de IVA mensualmente o también si vende la propiedad, deberá gravarla con IVA.

En cuanto al crédito por adquisición de viviendas nuevas, no procedería su uso si está asignada al empresario individual, aunque cumpla los requisitos, lo que puede validar en lo indicado por el SII en el oficio N° 1.017 de 23.05.2024:

«2) Las personas naturales que asignen sus viviendas adquiridas con créditos con garantía hipotecaria a su respectiva empresa individual no tienen derecho al beneficio establecido en el artículo 55 bis de la LIR, ya sea que constituyan viviendas económicas o no.»

Hola cumplo con los requisitos de la ley sin embargo los pagos del crédito hipotecario empezó en noviembre y diciembre de 2024 pero en mi declaración de renta no me aparecen eso de la compra de vivienda nueva con ley 21631

En la escritura si me aparecen y en la fecha que firme la ejecutiva me dijo que iba a recibir el beneficio de millón por 5 años etc pero noe.aparecen nada solo 1 devolución de 100 mil. …

John:

Debe revisar con el Banco, cuándo empezó el pago de intereses, como también si el proceso de registro está correcto. Obviamente, el beneficio es proporcional a los dividendos pagados, no al año completo, por lo que son pagos realizados dentro del año 2024.

gracias por toda la información entregada.

consulta, en mi caso hice todo en las fechas que indica la ley y quedo estipulado en la escritura, ahora bien opte por el beneficio de meses de gracias entregada por el banco (solo pague el pie) y recién empiezo a pagar en mayo 2025 el primer dividendo , para la declaración de este año, el beneficio no aplicaría para mi?

Victoria:

Según las instrucciones de la Circular N° 51 de 2023 (https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf) indica que: «El crédito anual al que tendrá derecho una persona será el monto menor entre los dividendos efectivamente pagados por concepto del crédito con garantía hipotecaria suscrito para la adquisición de la vivienda acogida a este beneficio dentro del año comercial respectivo y un monto equivalente a 16 unidades tributarias mensuales, según su valor al mes de diciembre del año respectivo…»

De acuerdo con lo anterior, como usted no pago el crédito hipotecario durante el 2024, no podrá utilizar dicho beneficio en el AT 2025; podrá utilizar el beneficio por lo pagos que realice de mayo a diciembre de 2025, en el AT 2026.

Buenas tardes, tengo la siguiente duda:

Firmamos la promesa de compraventa en agosto del 2021 y compramos en mayo 2024. Al momento de gestionar el crédito hipotecario el banco nos informó de este beneficio y nos preguntó a qué rut y cuenta quedaría asociado. Ahora al declarar la renta no aparece la devolución. No se si finalmente cumplimos con los requisitos. Me podría orientar por favor

Claudia:

La norma indica que para acceder al crédito, las personas que adquieran una vivienda con destino habitacional mediante un crédito hipotecario, con banco o instituciones financieras, deberán cumplir copulativamente los siguientes requisitos:

1. Que la vivienda adquirida se encuentre construida y con recepción final conforme a la fecha de entrada en vigencia de la presente ley, que fue el 16.10.2023, y se trate de la primera venta efectuada sobre ella. Sin embargo, también podrán acceder al beneficio aquellas viviendas que no cuenten con recepción final conforme en dicha fecha, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

2. Que la compraventa se celebre a partir de la fecha de entrada en vigencia de la presente ley y la vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria en el Conservador de Bienes Raíces respectivo antes del 1 de octubre de 2024. Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.

Su promesa de compra venta se firmó mucho antes de la fecha indicada en punto N° 1, por ende, no puede acceder a dicho beneficio.

Nos parece extraño que el banco haya realizado el comentario referido, por lo que recomendamos revisar la escritura, ya que el beneficiario de dicho crédito debía quedar estipulado con una leyenda similar a lo siguiente: “Se deja constancia que el (la) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública, declara, bajo su responsabilidad para todos los efectos legales, que no se encuentra actualmente utilizando el beneficio del crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631.”

buenas tardes; con mi sueldo no me da para pagafr impuestos me aparece el monto de los intereses pagados pero no me aparece como devolucion, debo colocarlo manualmente??

David:

Debe validar si realmente es procedente el beneficio, considerando que son valores que deberían registrarse automáticamente.

La instrucción del Form 22 línea 106 indica (lo remarcado es nuestro):

«106.1. Contribuyentes que deben utilizar esta línea

Esta línea debe ser utilizada por las personas naturales beneficiarias del crédito con derecho a devolución

por la compra de viviendas nuevas con destino habitacional adquiridas con créditos con garantía hipotecaria, establecido en la Ley N° 21.631, que cumplan los requisitos que dicha ley establece.

Lo anterior, independientemente del tipo de rentas que perciban y cualquiera sea el impuesto a la renta que los afecte, o si gozan de una exención o no perciben rentas, o la renta no está sujeta a tributación por aplicación del N° 1 del artículo 43 o del artículo 52 de la LIR.

Si dichos contribuyentes se encuentran obligados a presentar el F-22, de acuerdo con lo establecido en el artículo 65 de la LIR, imputarán el referido crédito directamente sobre el impuesto determinado correspondiente al año comercial 2024. Si no se encuentran obligados, deberán presentar el señalado formulario para el sólo efecto de solicitar la devolución del crédito en cuestión.«

Cumplo con los requisitos, como puedo optar al beneficio?

Karen

Las personas cuyas rentas se encuentren gravadas por el N° 43 de la LIR deberán efectuar una reliquidación de los impuestos retenidos durante el año comercial respectivo y realizar su declaración anual de impuesto a la renta en abril del siguiente año.

Cuando las rentas de la persona que tiene derecho al beneficio no hubiesen quedado gravadas, en la forma señalada en el número 1 del artículo 43 o del artículo 52 de la Ley sobre Impuesto a la Renta, deberá, para el solo efecto de solicitar la devolución del crédito establecido en el presente artículo, presentar la declaración jurada anual de sus rentas.

Saludos.

Hola… es posible que el SII, me rechaze el 27Bis, si utilizo el beneficio del bonopie que están dando varias inmobiliarias… al final uno no tiene el pie 10% o 20%… .. la escritura solo habla del 100% de la propiedad y que pague en efectivo el 10% o 20%… siendo que eso nunca psgue… Conozco los otros requisitos del 27 bis… pero me entra en duda aquello de la escritura y bono pie ya q nunca pagué el pie… saludos

Alejandro:

La compra puede ser al crédito o al contado o una combinación de ambas. De ello dará cuenta la respectiva escritura, en el caso de los inmuebles, y la factura emitida por la inmobiliaria, documento con el cual tiene derecho a utilizar el IVA pagado como crédito fiscal. Si la compra es totalmente con crédito bancario, al proveedor del inmueble Ud. le pagará con el traspaso de los recursos generados por el crédito, por lo que la factura debería ser incluso emitida con la condición contado y no a crédito.

Lo que sí debe validar, es que si hay una rebaja del valor original de venta, como un descuento, ello debe generar la respectiva Nota de Crédito, con la cual se debe rebajar el remanente de crédito fiscal generado por el registro de la factura.

Queda muy claro con los ejemplos, gracias! Tengo la duda de si se pierde el beneficio al renegociar el hipotecario con otro banco ahora qie están bajando las tasas

Lili

Según las instrucciones de la Circular N° 51 de 2023, se indica:

«1.2 Viviendas y operaciones que dan derecho al crédito:

Podrán acceder al crédito aquellas personas que adquieran una vivienda que cumpla con las características y condiciones que se detallan a continuación, independiente de la cantidad de viviendas que con anterioridad haya adquirido.

1.2.1. La vivienda debe estar destinada a la habitación.

1.2.2. Adquirida mediante crédito o mutuo con garantía hipotecaria, con bancos o instituciones financieras. En caso de refinanciar el crédito original, para mantener el cumplimiento de este requisito, éste debe efectuarse mediante un crédito con garantía hipotecaria. El refinanciamiento al que se hace alusión se refiere exclusivamente a aquel que se otorgue para prepagar el crédito para adquirir una vivienda que cumpla los requisitos de la Ley N°21.631. Se entenderá por instituciones financieras, aquellas fiscalizadas por la Comisión para el Mercado Financiero (CMF).»

Entendiendo esto, el beneficio no se pierde si existe un refinanciamiento, dado que en la misma circular se indica que:

«En caso de realizar un refinanciamiento del crédito otorgado para la adquisición de la vivienda que cumpla los requisitos señalados en el apartado 1.2. anterior, se deberá mantener esta leyenda en la nueva escritura: “El crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631 que se paguen con motivo del crédito con garantía hipotecaria que se otorga mediante la presente escritura para la adquisición de una vivienda destinada a la habitación, será utilizado en su totalidad por el (la) comunero (a) y deudor (a) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública.”), y en la medida que el nuevo crédito también sea con garantía hipotecaria.»</e

Estimados, muchas gracias por este contenido. Me queda una duda, que debo hacer para ocupar el beneficio? Debería decir algo en la escritura? . En caso de no decir nada referente a este caso , como es el proceso legal de regularización?

Cristián:

La Ley N° 21.631, establece lo siguiente:

«El crédito podrá ser utilizado respecto de una sola vivienda adquirida con crédito con garantía hipotecaria. En caso que el contribuyente haya adquirido una o más viviendas susceptibles de acceder al presente beneficio podrá acogerse a éste respecto de solo una de ellas. Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el contribuyente no se encuentra actualmente utilizando el beneficio y que la compraventa cumple con los requisitos establecidos en el presente artículo.»

Deben otorgar una escritura de complementación a fin de incluir la declaración requerida por la Ley. La forma de otorgamiento dependerá de lo señalado en la escritura pública original, ya que generalmente se le otorga poder al abogado redactor para que pueda rectificar, complementar, aclarar o salvar las omisiones de que pueda adolecer el instrumento. Si no se ha otorgado poder, tendrán que firmar quienes hayan comparecido en la escritura original.

Tengo una duda de cómo cobrar este beneficio, tengo los requisitos pero hay que hacer la declaración para que puedan pagarmelo ? Lo otro la vivienda está a nombre de mi esposo y tiene deuda de cae en SII esto será descontado o pueden pagarlo igual? O podrían pagarlo a mi cuenta como conjuge?

Michelle

Independiente de que usted cumpla con todos los requisitos, la persona beneficiada será la que se encuentre como titular de la compra de la propiedad, en este caso, su esposo, siempre que cumpla con los requisitos establecidos en la Circular N° 51 de 2023 (https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf), podrá acceder a dicho beneficio a través de la Declaración de Impuesto a la Renta.

Ahora bien, la Tesorería General de la República cuenta con la facultad de retener la devolución de impuestos cuando el contribuyente se encuentre demandado por el no pago del CAE; si se encuentra bajo esta situación, dicha devolución de impuestos será retenida en su totalidad.

Saludos.

Estimado, estoy comprando junto a mi pareja un inmueble por lo que la promesa de compraventa se

Firmo el día 31/03/2021, entre el mes de junio y agosto del presente año la recepción municipal final salió incluida posteriormente la inscripción del CBR, por lo que estamos en periodo de escrituracion, la consulta es si puedo optar por este beneficio siendo que según uno de los requisitos es tener la propiedad a nombre del beneficiario en este caso (mi pareja y mia) hasta el día 01 de octubre (pensando que la inscripción se demora 20 días hábiles solicitado por crédito hipotecario) por favor me podría responder gracias

Christian:

No le correspondería el beneficio, ya que su promesa es anterior al 16.10.2023, con lo cual no cumple el requisito exigido para los inmuebles que a esa fecha no tengan recepción final, que sería que la promesa sea suscrita a partir de esa fecha.

Buen dia profesor una consulta, si adquiero mis 2 primeras propiedades en esta caso dos departamentos como empresario individual, puedo solicitar la devolucion del iva del articulo 27 bis, puedo renunciar al dfl2 para que me permita hacer la devolucion

Antemano muchas gracias

Oliver

No existe un procedimiento de renuncia a los beneficios del DFL N° 2, ya que esto queda estipulado en los documentos de recepción final del Departamento de Obras de la respectiva Municipalidad, la única posibilidad de que las propiedades pierdan los beneficios es que superen los 140 metros cuadrados o que cambien su destino de «habitacional» a «comercial», esto quiere decir que si usted pone un negocio dentro de la propiedad, perdería dicha calidad.

Recientemente, los oficios emitidos por el SII (Ord. N° 1017, de 23.05.2024 y el Ord. N° 1452, de 19.07-2024 que puede encontrar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_ventas/2024/ley_impuesto_ventas_jadm2024.htm), indican que el artículo N° 15 del DFL N° 2 establece que «las rentas que produzcan las «viviendas económicas» no se considerarán para los efectos del Impuesto Global Complementario ni Adicional, y estarán además, exentas de cualquier tipo de impuesto de categoría de la Ley de Impuesto a la Renta.»

En concordancia con el N° 7 de la letra E del artículo 12 de la LIVS declara exentos de IVA los ingresos que no constituyen renta según el artículo 17 de la LIR, cuyo N° 29 establece que no constituyen renta los ingresos que no se consideran rentas o que se reputen capital según texto expreso de una Ley.

Recordemos que para solicitar el 27 bis, las operaciones que realiza el contribuyente deben estar gravadas con IVA, por ende, al ser las viviendas económicas arrendadas amobladas, siguen quedando exenta de IVA. El SII se basa y de acuerdo a los ordinarios antes señalados, en que las personas naturales al asignar las viviendas económicas a su empresario individual, no transfiere el dominio, el que continua a la cabeza de la primera, por ende dicha asignación no hace perder los beneficios del DFL N° 2.

En conclusión el empresario individual, al ser un ficción tributaria, no una persona jurídica como tal, ya que sigue siendo la misma persona con el mismo RUT, no puede solicitar la devolución del 27 bis, por los beneficios que tienen las viviendas antes señalados.

Saludos.

Hola Omar

Quisiera consultar ¿cómo aplica el beneficio en el caso de que mi renta no está sujeta a tributación?. Ya que entiendo se ve reflejada en una rebaja de los impuestos, por lo que si no pago impuestos ¿cómo se devuelve?

Muchas gracias por la información del artículo!

Mariela,

Según la Ley 21.631 (https://www.bcn.cl/leychile/navegar?idNorma=1197372) y las instrucciones de la Circular N° 51 del 2023 (https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf), a este beneficio tributario podrán acceder los contribuyentes del Impuesto Global Complementario y las personas que perciban rentas de aquellas de aquellas descritas en el N° 1 del artículo N° 42 de la LIR, entendiendo esto es el Impuesto Único de Segunda Categoría que grava las rentas del trabajo dependiente, como sueldos, pensiones y rentas accesorias o complementarias a las anteriores, inclusive si dichas rentas no quedan sujetas a tributación, por la aplicación de las disposiciones del artículo N° 43, N° 1 o del artículo N° 52 de la mencionada Ley.

En resumen si las rentas generadas durante el año no quedan sujetas al Impuesto de Global Complementario, usted tendrá derecho a solicitar la devolución del beneficio tributario a través del Formulario N° 22 registrando el beneficio en la línea N° 106, código N° 1915.

Saludos.

Hola buenas noches: Tengo una duda respecto al beneficio. Me gustaría saber si la ley me acoge a tal beneficio. Obteniendo Recepción Municipal el 27 de mayo del 2024.

Leslie:

El artículo segundo del artículo único de la Ley N° 21.261 establece (lo remarcado es nuestro):

«Podrán acceder al crédito establecido en el presente artículo aquellas personas que adquieran una vivienda con destino habitacional mediante un crédito con garantía hipotecaria, con bancos o instituciones financieras siempre que cumplan copulativamente los siguientes requisitos:

1. Que la vivienda adquirida se encuentre construida y con recepción final conforme a la fecha de entrada en vigencia de la presente ley, y se trate de la primera venta efectuada sobre ella. Sin embargo, también podrán acceder al beneficio aquellas viviendas que no cuenten con recepción final conforme en dicha fecha, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

2. Que la compraventa se celebre a partir de la fecha de entrada en vigencia de la presente ley y la vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria en el Conservador de Bienes Raíces respectivo antes del 1 de octubre de 2024. Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.»

En resumen, tendría derecho al beneficio si al comprar el inmueble Ud. tenía una escritura pública o un contrato de promesa protocolizado, aunque la recepción sea posterior a la entrada en vigencia de la ley, pero la compra se realiza antes del 01.10.2024. Si no cumple alguno de esos requisitos, asumiendo que es adquirida con crédito totalmente, no tendrá el beneficio. Distinto sería si la adquiere con subsidio, en cuyo caso no será necesaria la existencia de la promesa, debidamente documentada.

tengo firmada la promesa de compraventa con fecha 7de diciembre de 2023, la puedo protocolizar ahora para poder acceder al beneficio? cumplo con los demás requisitos

el proyecto fue decepcionado por la municipalidad en 2024

Natalia:

Cumpliría con el requisito, ya que la promesa se firmó con posterioridad al 16.10.2023 y debe ser protocolizado, pero debe considerar que la transacción de compraventa se debe realizar antes del 01.10.2024.

Buenos días estimado, una consulta si un empresario individual adquiere 2 primeras propiedades para la solicitud de la devolución del IVA del 27 bis, puede también optar Ley n°21631, el Sii puede impedir la devolución por estar con el beneficio de la Ley 21631?

Antemano muchas gracias

Oliver:

Nos jugaremos por una postura que aún no está normada, pero vemos que la compra la realiza la persona como empresario individual, la renta en sí no estaría afecta a impuesto Global Complementario en forma directa, siendo los intereses parte de la operación contabilizada, por lo que serían rebajados de la base afecta a impuesto de primera categoría, no correspondiendo aplicar la rebaja como crédito o solicitar la devolución.

Podemos estar equivocados, pero no vemos que el beneficio sea tan amplio que tenga dos utilizaciones: rebaja la base afecta de primera categoría, al considerarse como gasto en el empresario individual y como crédito como persona natural. Es uno de los dos conceptos.

Estimados

Quisiera preguntar si una inmobiliaria vende un departamento más un estacionamiento de uso y goce, todo en una misma escritura en un proyecto privado (sin subsidio), la parte que corresponde al inmueble estaría afecto a IVA (descontando la rebaja por el costeo del terreno) y la parte que corresponde al estacionamiento estaría exento de IVA??.

Muchas Gracias!!,

Patricia:

No conocemos el tenor de la escritura de venta, por lo que si en ella el precio es único, incluyendo el uso y goce de un estacionamiento, creemos que el total del contrato es afecto a IVA, ya que se trataría de una venta de inmuebles realizada por un contribuyente cuyo giro es la construcción o venta de inmuebles. Esto es de acuerdo a la definición de venta establecida en el art.2 de la Ley del IVA.

Ahora, si existiera una separación de valores, la venta del usufructo sobre un bien raíz, como sería el estacionamiento, que es un bien común, por lo que entenderíamos de la consulta, podría quedar incluida en el hecho gravado del art. 8, inciso primero letra g), de la ley del IVA, obviamente gravado con dicho tributo, por la calidad de habitual en la realización de éste tipo de operaciones. Si fuera así, no hay rebaja de base.

Buenas tardes,

Estoy adquiriendo una vivienda, la cual se encuentra en proceso de borrador de la escritura de compraventa. La vivienda cuenta con recepción final conforme el 12.09.2023 (anterior al 01.11.2023).

¿Cumple o no con los requisitos para acogerse a los beneficios de la ley 21.631?,

La inmobiliaria me indica que no, ya que tengo firmada una promesa de compraventa con fecha 27.11.2022, y yo les menciono que la fecha de la promesa no se considera, pues se cumple el primer requisito de tener recepción final conforme a más tardar el 01.11.2023.

En caso de que cumpla con los requisitos, ¿se debe indicar alguna clausula en la escritura de compraventa sobre que la compraventa cumple con los requisitos establecidos en la ley?

Cabe destacar que estoy comprando solo una vivienda en el periodo de vigencia de la ley.

Quedo atento a sus comentarios,

De antemano, muchas gracias.

Diego

Los requisitos para que la vivienda pueda obtener dicho beneficio deben ser copulativos, según las instrucciones de la Circular N° 51 del 2023 (https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf):

«Se debe tratar de una vivienda nueva; es decir, requiere que sea la primera venta efectuada sobre ella, y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda:

(i) La vivienda se encuentre construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

(ii) También podrán acceder al crédito aquellas viviendas que no cuenten con recepción final conforme, a la fecha de vigencia de la ley, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023. En este caso, podrá igualmente acceder al beneficio en la medida que se cumplan los demás requisitos.»

Por ende, al tener esta promesa de compraventa firmada el 27.11.2022, deja de cumplir con uno de los requisitos.

Cuando se cumple con los requisitos y usted hará uso de este beneficio, debe quedar estipulado en la escritura con la siguiente frase o algo similar:

“Se deja constancia que el (la) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública, declara, bajo su responsabilidad para todos los efectos legales, que no se encuentra actualmente utilizando el beneficio del crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631.”

Saludos.

Hola, puedo usar este beneficio tributario si compro dos viviendas. Puedo solicitarlo por ambas viviendas?

Vanessa:

Es una vivienda por contribuyente. Eso se encuentra comentado en nuestro artículo, que indica:

«El crédito podrá ser utilizado respecto de una sola vivienda adquirida con crédito con garantía hipotecaria. En caso de que el contribuyente haya adquirido una o más viviendas susceptibles de acceder al presente beneficio, podrá acogerse a este respecto de solo una de ellas. Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el contribuyente no se encuentra actualmente utilizando el beneficio y que la compraventa cumple con los requisitos establecidos en el presente artículo.»

Buenas tardes, mi consulta es la siguiente:

Estoy próximo a comprar una propiedad, de la cual firmé la promesa de compraventa el 30 de agosto de 2023. A esta promesa se le debe hacer una enmienda (se está agregando una bodega) la que quedaría fechada en abril 2024, con esta enmienda ¿ se cumpliría la condicionante de tener al promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023?

Saludos y, de antemano, muchas gracias

Andrés:

Los requisitos para optar al beneficio son los siguientes:

1. Que la vivienda adquirida se encuentre construida y con recepción final conforme a la fecha de entrada en vigencia de la presente ley, y se trate de la primera venta efectuada sobre ella. Sin embargo, también podrán acceder al beneficio aquellas viviendas que no cuenten con recepción final conforme en dicha fecha, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

2. Que la compraventa se celebre a partir de la fecha de entrada en vigencia de la ley y la vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria en el Conservador de Bienes Raíces respectivo antes del 1 de octubre de 2024. Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre la entrada en vigencia de la presente ley y la fecha antes mencionada.

Por ello, si su caso no había recepción municipal y existía la promesa, ello es válido sólo para los bienes que están incluidos en dicha promesa, por lo que, en nuestra opinión, no incluirían un nuevo bien que se está adicionando con una modificación a la promesa existente, pudiendo incluso complicarse el resto de los bienes incluido en dicha promesa, sugiriéndose realizar una adicional o no tener el beneficio por la bodega que se está agregando.

muy buenas noches colegas, muchas gracias por cada respuesta entregada.

Una pregunta bien breve, tengo algunos clientes que compraron propiedades nuevas entre septiembre y diciembre 2023 pero los dividendos se pagaran en febrero y marzo del año 2024, de esta forma, se puede acceder igual al beneficio tributario?, si fuese así, se debe usar el monto total de 16 UTM?

Fabián:

Son los dividendos efectivamente pagados en el año que se declara, por lo que si no pagó dividendos en el año 2023, no puede acceder al beneficio. Los pagados en el año 2024, se rebajarán en el año tributario 2025.

Puede ver más información en la Circular 51/2023, específicamente en el punto 1.6, que en parte indica:

«1.6. Monto del crédito y tope máximo

El crédito anual será equivalente al monto de los dividendos efectivamente pagados por concepto del crédito con garantía hipotecaria suscrito para la adquisición de la vivienda acogida a este crédito dentro del año comercial respectivo, con tope de un monto equivalente a 16 unidades tributarias mensuales (UTM), según su valor al mes de diciembre del año comercial respectivo, de acuerdo al inciso quinto del artículo único de la Ley.

Para estos efectos, deberá entenderse que el monto de los dividendos sólo comprende la amortización del capital e intereses, sin incluir otros recargos tales como seguros, comisiones u otro que se pacten.

A su vez, se considerarán los dividendos pagados durante el ejercicio comercial debidamente reajustados por el factor de actualización de IPC, de acuerdo al mes del pago efectivo, independiente al período por el cual se efectúan dichos pagos, es decir, se trate de cuotas de ejercicios anteriores o no, o bien de pagos anticipados.»

HOLA ESPERO SE ENCUENTREN BIEN.

CONSULTA, SI SOY UNA EMPRESA Y QUIRO COMPRAR UNA PROPIEDAD A NOMBRE DE LA EMPRESA, QUE CONVIENE MAS? HIPOTECARIO O LEASING.

Natalie:

Si el comprador es una empresa que tiene los recursos y que está en alguno de los regímenes del art. 14 letra D), creemos que lo mejor es la adquisición directa, ahorrándose el costo del leasing.

Por el contrario, si no tiene la disponibilidad o los recursos los puede destinar a una mejor inversión, entonces la alternativa sería la que tenga la tasa de financiamiento más baja, por lo que quizás ello sea el leasing, ante un crédito bancario.

Pero la opción no se define tanto por la variable tributaria, ya que hoy hay posibilidad de llevar a gasto la compra de inmuebles, en la parte de construcción (no lo asociado al terreno).

Hola estimados consulta: este beneficio es solo para personas que compraron a partir del 2023? Yo compré en el 2021 por lo q veo no sería beneficiario.

Héctor:

Efectivamente, no es un beneficio retroactivo. Son para las compras actuales.

Hola, buenas tardes. Tengo una duda. Estoy comprando una propiedad con mi primo pero el banco para darnos el crédito nos creó la siguiente imagen: que mi primo puso el 30% del pie en sus totalidad (cuando en verdad lo dimos entre los dos) y que yo me quedaba con el otro 70% (que es el 100% de la deuda que tenemos con el banco). Entonces yo salgo como la deudora y primo como codeudor solidario. Para esta propiedad quise colocar a mi primo como el beneficiario tributario y me dijeron que no se puede que solo puedo ser yo, eso esta correcto? ¿ su posición de codeudor solidario no le permite obtener el beneficio?

María José:

Según las instrucciones del SII entregadas en la Circular N° 51, en su apartado 1.4. Contribuyentes que tienen derecho al crédito cuando la vivienda se adquiere en comunidad, se indica:

«En caso que la vivienda haya sido adquirida en comunidad, conformada por dos o más personas naturales, y exista más de un deudor deberá dejarse constancia en la escritura pública respectiva, de la identificación del comunero que podrá acogerse al crédito contenido en la Ley, consignando una leyenda del siguiente tenor o similar:

“El crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631 que se paguen con motivo del crédito con garantía hipotecaria que se otorga mediante la presente escritura para la adquisición de una vivienda destinada a la habitación, será utilizado en su totalidad por el (la) comunero (a) y deudor (a) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública.”»

La Ley y 21.631 y la mencionada circular, en ningún caso, establece que el deudor con mayor % deba hacer uso de este beneficio, es más dice que la comunidad es la que establece que comunero podrá acogerse.

Esto deberían conversarlo con su banco mostrando la Ley y la Circular en comento, adjuntamos links de ambas normas:

https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf

https://www.bcn.cl/leychile/navegar?idNorma=1197372

Buenas tardes estimado,

Tengo una duda, tengo el subsidio ds19, firme promesa de compra el 27 de marzo de 2023, la recepcion municipal fue el 23 de noviembre y firmo escritura esta semana, adquiero el beneficio? Me enviaron el borrador, pero no sale nada del beneficio.

Quedo atenta a sus comentarios

Saludos

Carla,

Según las instrucciones de la Circular N° 51 de diciembre de 2023, en su apartado N° 1.2.3 Se debe tratar de una vivienda nueva; es decir, requiere que sea la primera venta efectuada sobre ella, y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda:

(i) La vivienda se encuentre construida y con recepción final conforme otorgada por la

respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

(ii) También podrán acceder al crédito aquellas viviendas que no cuenten con recepción

final conforme, a la fecha de vigencia de la ley, siempre que respecto de ellas exista un

contrato de promesa de compraventa que conste en escritura pública o documento

protocolizado suscrito con fecha posterior al 16 de octubre de 2023. En este caso, podrá

igualmente acceder al beneficio en la medida que se cumplan los demás requisitos.

Entendiendo esto y según las fechas que nos entrega en la consulta, no cumpliría con estos requisitos, ya que la promesa de compraventa de la propiedad fue firmada el 27 de marzo de 2023 y la norma indica que si no posee recepción final, dicho documento debería ser firmado con fecha posterior al 16 de octubre de 2023.

Saludos.

Hola buenas tardes,

una consulta, adquirí una casa con subsidio DS49 con crédito hipotecario y firme mi escritura en enero 2024 pero se demora unos 3 meses en la inscripción de bienes raíces y todo ese proceso que deben hacer, por lo que estuve leyendo las personas con subsidio es automático el beneficio y se debe hacer una declaración de renta o no es asi??, yo puedo optar a este beneficio tributario y como se puede postular si no es automático.

Atenta a sus comentarios.

saludos y gracias.

Estimado,

Junto con saludar y agradeciéndote su ayuda, me gustaría saber si puedo acceder a beneficio. La firma de la escritura fue el 06-05-2023, me gustaría saber si puedo acceder a este beneficio y como se puede postular o si es automático.

Muchas gracias

firme el 17 de diciembre del 2023 la escritura, donde puedo postular? o es automático

Guillermo:

Las instrucciones del SII contenidas en la Circular N° 51/2023, al respecto indican que (lo remarcado es nuestro):

«Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el

contribuyente no se encuentra actualmente utilizando el crédito y que la compraventa cumple con los

requisitos establecidos en la Ley, consignando una leyenda del siguiente tenor o similar:

“Se deja constancia que el (la) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a)

en la cláusula……….. de esta escritura pública, declara, bajo su responsabilidad para todos los efectos

legales, que no se encuentra actualmente utilizando el beneficio del crédito tributario por concepto de

dividendos a que se refiere la Ley N° 21.631.”»

Hola buenas tardes. Creo contar con todo lo que se indica en el artículo, pero dudo con el tema de la firma de escritura, ya que yo firme el 13/09/23. La entrega de vivienda me la hicieron el 22/09/23 y recién ecien para fines de Enero 2024 me salió el primer pago de dividendo y aún no me entregan escritura. Puedo o no optar al beneficio?

Espero su respuesta, Gracias de antemano.

Ivania:

Lamentablemente en su caso no procede el beneficio, considerando que la escritura de compraventa se suscribió antes del 01.11.2023.

Una consulta si cumplo con los requisitos pero ya firme la escritura, se puede hacer algo para hacer efectivo el beneficio??

Victoria,

Según las instrucciones de la Circular N° 51 de diciembre de 2023, la utilización de este beneficio deberá quedar estipulado en la escritura: «Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el contribuyente no se encuentra actualmente utilizando el crédito y que la compraventa cumple con los requisitos establecidos en la Ley, consignando una leyenda del siguiente tenor o similar: “Se deja constancia que el (la) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública, declara, bajo su responsabilidad para todos los efectos legales, que no se encuentra actualmente utilizando el beneficio del crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631.”.

Por ende, si usted cumple con los requisitos establecidos en dicha Ley, debe realizar una Escritura de Pública de Complementación, agregando lo señalado en el párrafo anterior.

Saludos.

Buenas tardes. Me vengo enterando recién acerca de este beneficio. Les comento mi caso, firmé en mayo 2023 promesa para comprar propiedad, y el trámite en la Municipalidad lo recién lo ingresaron finalizando diciembre 2023. Según lo que interpreto, ¿no estaría calificando para este beneficio? Gracias desde ya

Cristián,

Según las instrucciones de la Circular N° 51 del 2023, usted no cumple con los requisitos, ya que la promesa de compraventa debe ser firmada posterior al 16 de octubre de 2023, cuando la vivienda no cuente con recepción final, esto según el apartado 1.2.3, se debe tratar de una vivienda nueva, es decir, requiere que sea la primera venta efectuada sobre ella, y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda:

(i) La vivienda se encuentre construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

(ii) También podrán acceder al crédito aquellas viviendas que no cuenten con recepción final conforme, a la fecha de vigencia de la ley, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023. En este caso, podrá igualmente acceder al beneficio en la medida que se cumplan los demás requisitos.

Saludos.

Hola Iván! Excelente explicación!

Mi duda es la siguiente:

Yo soy propietaria de un departamento, sin embargo mi esposo no lo es y estamos casados con separación de bienes.

¿Podríamos acceder al beneficio?

Bárbara:

Ambos pueden acceder al beneficio, si compran un bien raíz que cumple con los requisitos para aplicar la rebaja. No hay límite de propiedades que ya tenga el contribuyente. Se refiere a las nuevas adquisiciones y será una por contribuyente.

Hola, tengo tantas dudas con respecto a este beneficio. El dia 2 de julio 2022 hicimos el contrato de compra venta y la firma de la escritura ante notaria fue realizada el 29 de diciembre del 2023. La entrega del domicilio «nuevo y unico» es el 17 de enero del 2024. Que debo hacer para postular a este beneficio. Ayuda porfavor

David,

Para acceder a este beneficio tributario, se deben cumplir los siguientes requisitos, que se establecen en la circular N° 51 de diciembre 2023 https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf:

1.2.3. Se debe tratar de una vivienda nueva; es decir, requiere que sea la primera venta efectuada sobre ella, y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda:

(i) La vivienda se encuentre construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

(ii) También podrán acceder al crédito aquellas viviendas que no cuenten con recepción final conforme, a la fecha de vigencia de la ley, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023. En este caso, podrá igualmente acceder al beneficio en la medida que se cumplan los demás requisitos.

b) Respecto de compraventa e inscripción de la vivienda:

(i) La escritura pública de compraventa se celebre a partir del 1° de noviembre de 2023, y

(ii) La vivienda adquirida se encuentre inscrita a nombre de la persona beneficiaria, en el Conservador de Bienes Raíces respectivo al 30 de septiembre de 2024.

(iii) Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, sólo será necesario que la respectiva escritura de compraventa se haya suscrito entre el 1° de noviembre de 2023 y el 30 de septiembre de 2024.

Además, el uso de este beneficio debe quedar estipulado en la escritura con una pequeña reseña.

Ahora bien, dada las fechas proporcionadas en su consulta, podemos decir que usted no cumple con los requisitos para acceder a este beneficio tributario dado que la promesa de compraventa fue firmada antes del 16 de octubre de 2023.

Saludos.

Consulta, si compre como persona natural y justo ahora estoy abriendo mi categoria de persona natural con giro? puedo acceder al beneficio? si firmo escritura ahora y sale indicado el beneficio?.

muchas gracias, Saludos

Elizabeth,

Según las instrucciones de la circular N° 51 del 2023, en su apartado N° 1.3 Contribuyentes que tienen derecho al crédito se establece lo siguiente:

“De acuerdo con lo dispuesto en el inciso primero del artículo único de la Ley, los contribuyentes que tienen derecho al crédito son las personas naturales con residencia o domicilio en Chile que adquieran una vivienda que cumpla con las características y condiciones señaladas en el apartado 1.2. anterior.

Lo anterior es independiente del tipo de rentas que se perciba y cualquiera sea el impuesto a la renta que afecte al beneficiario, pudiendo tratarse de un contribuyente cuyas rentas estén clasificadas en la primera o segunda categoría, o bien afecto a otros impuestos que establece la LIR, como por ejemplo el impuesto único por retiro de ahorro previsional voluntario (APV), impuesto único talleres artesanales o impuesto único de 10% por enajenación o rescate de acciones de una sociedad anónima con presencia bursátil, de cuotas de fondos de inversión y fondos mutuos.”

Entendiendo esto, usted podría hacer uso de este beneficio (siempre y cuando la propiedad cumpla con los requisitos que se encuentran en la circular mencionada en su apartado N° 1.2 Viviendas y operaciones que dan derecho al crédito https://www.sii.cl/normativa_legislacion/circulares/2023/circu51.pdf), ya que la propiedad la adquirió como persona natural, independiente de la ampliación de giro,

Saludos.

Hola estimados, Estoy adquiriendo una propiedad nueva que estara lista para escritura a finales del mes de enero 2024. El dividendo proyectado es de 1.079.600 aprox. Firme una modificacion a la promesa de compravente en Diciembre del año 2023.

¿Podre optar por el beneficio? y ¿Que debo hacer para solicitarlo?

Iván:

La Circular N° 51 de diciembre de 2023, establece en su apartado “1.2.3. Se debe tratar de una vivienda nueva; es decir, requiere que sea la primera venta efectuada sobre ella, y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda:

(i) La vivienda se encuentre construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

(ii) También podrán acceder al crédito aquellas viviendas que no cuenten con recepción final conforme, a la fecha de vigencia de la ley, siempre que respecto de ellas exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023. En este caso, podrá igualmente acceder al beneficio en la medida que se cumplan los demás requisitos.

Entendiendo esto y en base a la información proporcionada, usted cumple con los requisitos para poder hacer uso de este beneficio tributario.

Ahora bien, la misma circular establece “Para estos efectos, se deberá dejar constancia en la respectiva escritura de compraventa que el contribuyente no se encuentra actualmente utilizando el crédito y que la compraventa cumple con los requisitos establecidos en la Ley, consignando una leyenda del siguiente tenor o similar:

“Se deja constancia que el (la) Sr. (Sra.)……………………………, RUT. ………………….., individualizado (a) en la cláusula……….. de esta escritura pública, declara, bajo su responsabilidad para todos los efectos legales, que no se encuentra actualmente utilizando el beneficio del crédito tributario por concepto de dividendos a que se refiere la Ley N° 21.631.””

Usted tendrá dicho beneficio a contar del año 2024, en la declaración de renta que debe presentar en abril 2025.

Saludos.

Estimados

He leído detalladamente en relación a este beneficio tributario

Mi duda es ¿Cuál es la fecha de promesa de compraventa que corresponde? La que uno firma presencial en la inmobiliaria o cuando se firma por notaria.

Valle

Según las indicaciones de la Circular N° 51 del 2023 en su apartado “N° 1.2.3 Se debe tratar de una vivienda nueva; es decir, requiere que sea la primera venta efectuada sobre ella y cumpla copulativamente los siguientes requisitos:

a) Respecto de la vivienda: