(Actualizado al 14 de febrero de 2020)

Estimados(as):

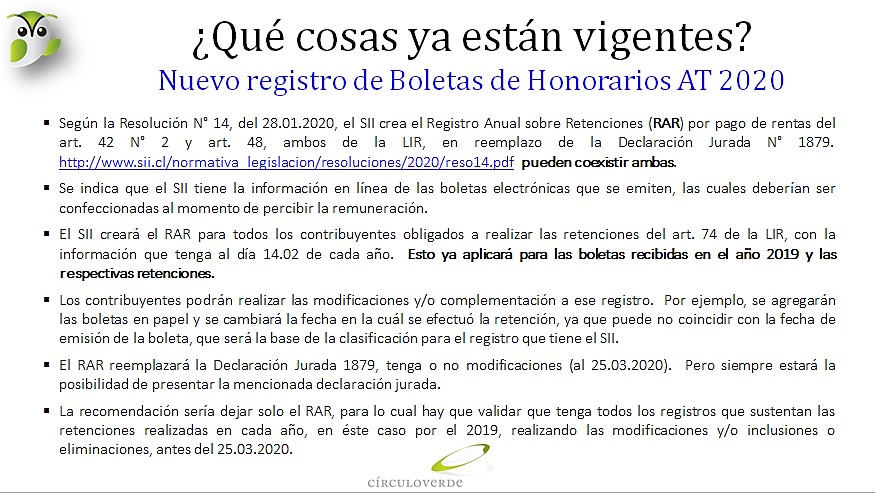

El SII ha incluido un nuevo Registro Anual de Retenciones (RAR), que se aplicará por primera vez para el control de las boletas de honorarios que justifiquen las retenciones y rentas pagadas por las empresas, partiendo de la base de la información que tiene por la emisión de las boletas electrónicas. Este registro puede reemplazar a la Declaración Jurada 1879.

Toma más fuerza el control de la emisión de las boletas y el pago de ellas. Así, si hay un procedimiento que pide anticipadamente las boletas de honorarios y el pago se posterga para el próximo período mensual, será una observación que quedará en evidencia en el RAR y habrá que realizar las modificaciones (colocar en función del pago de la renta y no del momento en que se recibe la boleta). Esto quizás lleve a revisar los procesos de pagos de honorarios, cuya obligación de emisión para los prestadores (personas naturales y sociedades de segunda categoría) es al momento de percibir la remuneración.

Volvemos a reiterar que si en diciembre o antes del año 2019 se han recibido las boletas, pero el pago de la remuneración ha sido en enero de 2020, la retención es de un 10,75%, debiéndose anular la boleta emitida y reemplazarla por un nuevo documento fechado en enero de 2020, con la nueva tasa de retención. Los directores de S. A. deben seguir emitiendo boletas con retención 10%, ya que su remuneración está en el art. 48 de la Ley de Impuesto a la Renta, para lo cual debe ocupar el link especial que el SII habilitó para la emisión electrónica de documentos en https://m.sii.cl/

Actualización 14 de Febrero de 2020:

«Revisión obligada de datos preparados por el SII en DJ 1879»

Como ya lo saben, el SII emitió la resolución N° 14 el 28 de enero de 2020, donde crea el Registro Anual sobre Retenciones (RAR) por pago de retenciones del art. 42 n° 2 y art. 48, de la ley de la renta, donde especifica que el registro se creó para todos los contribuyentes que estén obligados a realizar la retención; también se especifica que por ejemplo, se podrá modificar dicho registro agregando las boletas en papel, modificar la fecha en la cual se efectuó la retención, ya que, puede no coincidir con la emisión de la boleta.

Dicha resolución, hace mención a que el RAR reemplazará a la declaración jurada 1879 tenga o no modificaciones, pero siempre estará la posibilidad de presentar la DDJJ, este registro aparecería hoy, sin embargo, al revisar nuestros clientes en la mayoría de los casos, en la sección de Declaraciones Juradas de la página del SII, aparece la DDJJ 1879 declarada y aceptada. Realizamos las averiguaciones correspondientes y nos señalaron que por defecto el RAR se declaró automáticamente, a través de la DDJJ 1879 en base a las boletas electrónicas informadas en el año 2019, ahora bien, si existen diferencias se pueden realizar las modificaciones sin incurrir en multas hasta el 25 de marzo de 2020, donde finaliza el plazo para presentar la DDJJ.

Recomendamos realizar el cruce de información entre lo que está declarado en sus formularios N° 29 y lo que se presentó automáticamente en la DDJJ, ya que este registro contiene los documentos emitidos y en muchos casos estos no están pagados.

Además, ahora mensualmente deberán revisar cada periodo, ya que, las boletas emitidas casi nunca coinciden con el momento del pago que es cuando nace la obligación de retener.

Saludos cordiales,

Publicaciones relacionadas:

Pregunta:

así como el registro de compras y ventas se considera para efectos tributarios como mis libros en hoja foliada, el informe anual de boletas de honorarios recibidas tiene el mismo tratamiento, si es asi por favor indicar la base para poder rectificar un F29.

Víctor:

No es lo mismo.

El registro de las boletas de honorarios está asociado a la retención que el pagador de la remuneración debe enterar en la Tesorería General, cuando ocurra el pago de la remuneración. En la práctica, hay muchas boletas que erróneamente se emiten en forma anticipada, es decir, si que el emisor haya percibido la remuneración, razón por la cual no hay retención, lo que ocurrirá sólo al momento del pago.

Por ahora, Ud. debe tener el registro auxiliar de retenciones de honorario exigido por el artículo 77 de la Ley de la Renta, que se transcribe, donde al menos se indicará la identificación del retenido y el monto de la retención (lo remarcado es nuestro):

«ARTICULO 77°.- Las personas naturales o jurídicas obligadas a retener el impuesto deberán llevar un registro especial en el cual se anotará el impuesto retenido y el nombre y la dirección de la persona por cuya cuenta se retenga. La Dirección determinará la forma de llevar el registro. En los libros de contabilidad y en los balances se dejará también constancia de las sumas retenidas. El Servicio podrá examinar, para estos efectos, dichos registros y libros.

La obligación de llevar el registro especial mencionado en el inciso anterior no regirá para las personas obligadas a retener el impuesto establecido en el artículo 25.»

Estimados, buenas tardes.

Primeramente agradecerles por compartir sus conocimientos y tomarse el trabajo de responder nuestras consultas. Me surge una duda, una persona natural emite BH a otra persona natural, por ende el emisor hace la retención del impuesto y lo declara en el F29 ¿ el emisor esta obligado a presenta la DJ 1879? muchas gracias.

Nelson:

El emisor cuando el destinatario es una persona natural o un cliente extranjero o alguien no obligado a realizar la retención (ejemplos como un contribuyente de renta presunta, una comunidad habitacional), debe pagar el pago provisional mensual, en el formulario 29. Esto no es una retención, es cumplir con la obligación como emisor del documento generado por la percepción de la remuneración bruta (total).

Como contribuyente clasificado en la segunda categoría, debe realizar el pago provisional, con la tasa vigente para el período anual (13,75% para el 2024 y será de 14,5% para el 2025).

La DJ 1879 la deben presentar quienes realizaron retenciones a terceros.

[15:10] Lenin González Silva

Estimado Omar:

Agradeciendo su respuesta, me surgió una duda con respecto al caso de cuando nosotros como empresa emitimos una Boleta de prestación de servicios de terceros electrónica (con retención de nuestra parte) a una persona externa. Mis dudas son:

1. Ese movimiento se informa en la DJ 1887? Nos percatamos que en la propuesta del SII no se incorporó.

2. Dado el punto anterior, sería prudente agregar el valor de la boleta en la casilla «MONTO TOTAL HONORARIOS (sin actualizar) de la misma DJ?

De antemano muchas gracias.

Saludos cordiales.

like 1

Jorge:

Lo primero es precisar que estamos hablando de la DJ 1879 y no de la DJ 1887.

Las boletas de prestación de servicios de terceros electrónicas se informan en la DJ 1879; lo correcto es rectificar y agregar las boletas de este tipo. Por ello, si se emite alguno de estos documentos, debe incorporarse (sumar) a los valores generados por retención sustentados con boletas de honorarios.

Lo que se informa en la declaración jurada es la retención actualizada por el pago de remuneraciones a trabajadores independientes, el 3% de préstamos tasa 0% año 2020-2021(si es que corresponde, como también indicar los periodos al cual corresponden las rentas. Además, deberá considerar los honorarios brutos en el Recuadro del Resumen “MONTO TOTAL HONORARIOS (sin actualizar), donde estarán sumados los respaldados con boletas de honorarios y por boletas de retención a terceros. En este Recuadro se informa el total de todos los prestadores, así que si agrega a lo recopilado directamente por la información generada por las boletas de honorarios, que muestra el SII en la página, al existir operaciones con boletas de retención a terceros, ello se debe agregar al total que ya tiene informado.

Estimado Rodolfo:

Agradeciendo su articulo, me surgió una duda con respecto a las boletas de honorarios en que ala retención la efectúa el propio trabajador (la persona que emite la boleta). Mis dudas son:

Si ese movimiento se informa en la tabla de boletas de honorarios recibidas en el transcurso del año a declarar.

Si el valor valor de la boleta se incluye en la casilla «MONTO TOTAL HONORARIOS (sin actualizar).

De antemano muchas gracias.

Saludos cordiales.

Jorge:

No se informa (además que son excepcionales, donde deberían estar los Notarios, por ejemplo).

La declaración jurada 1879 se identifica como «Declaración Jurada Anual sobre retenciones efectuadas conforme a los arts. 42° N° 2 y 48° de la LIR», por lo que si no se aplicaron retenciones, como sería el caso de las boletas de honorarios emitidas por los notarios, ello no se informa. Puede ver formulario en https://www.sii.cl/declaraciones_juradas/suplemento/2024/DJ1879.pdf

Distinto sería que el pagador de la renta, estando obligado a retener, no efectuó tal acción, en cuyo caso tiene una contingencia, dado que pagó una renta por la cual tenía que realizar la respectiva retención y la boleta de honorarios así debe consignarlo. Si se emitió mal, se debe enmendar tal acción, dado que la obligación de retención es del pagador de la renta.

Estimados, Buenas tardes

Quería solicitar su orientación ya que este registro fue creado hace mas menos un año atrás y aun no puedo visualizarlo en el SII.

Ustedes saben en que parte de la plataforma del SII puedo consultar este RAR?

Saludos y gracias

Estimada Denisse,

El Registro Anual de Retenciones como tal, no puede ser visualizado a través de la página web del SII. Lo que se puede visualizar es el dato que el SII propone como Declaración Jurada 1879 (Honorarios), el cual se alimenta de este Registro Anual.

Para poder visualizar el dato informado en la Declaración Jurada, se puede ingresar a: Servicios Online/Declaraciones Juradas/Declaraciones Juradas de Renta/Consulta de Declaraciones Juradas.

Quedamos atentos,

Solo deseo Felicitarles y agradecer toda la información entregada en las distintas publicaciones. Esta en mi caso particular ha sido de gran ayuda, es información certera, precisa y completamente clara.

Muchas Gracias

Elia:

Gracias por su comentario y nos da gusto que nuestro aporte ayude a las personas. Lo hacemos de corazón y con dedicación a las personas y empresas que no siempre pueden acceder a asesoría de primer nivel… ya vendrá la vuelta de mano.