(Actualizado al 24 de abril de 2019)

Consecuencias para las partes:

Estimadas(os):

Se nos está preguntando frecuentemente sobre el uso de fechas distintas al momento de la emisión electrónica de un documento (entendiéndose esto como el tiempo real o cronológico), indicando tanto fechas pasadas o futuras, lo que pueden generar efectos en distintos períodos tributarios y obviamente afecta de manera diferente a los emisores y a los receptores de los diferentes documentos electrónicos (facturas, Notas de Crédito, Notas de Débito y Guías de Despacho).

Dado la existencia de procesos electrónicos que son realizados en tiempo real (el cronológico), se generan distintos efectos para un contribuyente que emite documentos tributarios con fechas diferentes a dicho momento real, tanto para él como también para el receptor de esos documentos (el destinatario o cliente). Por ello, es muy relevante tener conocimiento de esos efectos para que puedan anticiparse y también el buscar formas de validar que sean registrados adecuadamente, incluso generar las correcciones pertinentes cuando se han emitido erróneamente (por ejemplo, un bien del activo fijo que se compró y recibió en diciembre de un año, no puede ser facturado con un documento del año siguiente, como tampoco podría anularse la factura original, si no hay devolución del bien, dado que se tomará como fecha de compra y partida de la depreciación, el momento en que se documentó inicialmente la recepción del bien, incluso con una Guía de Despacho).

Antes de realizar comentarios sobre las situaciones que se generan, quisiéramos precisar que hay que distinguir los conceptos que son principales para entender los distintos momentos en que se deben evaluar las consecuencias del proceso de emisión de documentos electrónicos, con las siguientes definiciones conceptuales:

- Fecha del documento:

Es aquella que se indica expresamente en el documento (está contenida en él). Esta puede coincidir con el tiempo real, pero también en muchos casos no coincidirá.

- Fecha de emisión del documento:

Es aquella que corresponde al tiempo real en el que emisor está generando el proceso electrónico de emisión del documento en la plataforma electrónica del SII (no en la plataforma privada).

- Fecha de recepción del documento:

Es aquella que corresponde al tiempo real en que el documento es recepcionado electrónicamente, por parte del destinatario del documento (receptor), en la plataforma electrónica del SII (no en la plataforma privada), al quedar registrado en el Registro de Compras. Esta debe ser muy cercana a la fecha de emisión del mismo documento (ambas estarán registradas en la misma plataforma del SII con la cual tiene que interactuar el software privado de emisión y recepción de documentos electrónicos). En el caso en que se emitan documentos con fechas futuras, la fecha de recepción será la fecha del documento. En el caso de emisión con fechas pasadas, la fecha de recepción será la indicada en la plataforma, que no será la misma que la indicada en el documento, según lo pueden ver al final del presente artículo.

- Fecha de acuse de recibo:

Es aquella donde el receptor, dentro de los ocho días de la recepción del documento, acepta expresamente lo facturado (en ese momento se acepta el contenido del documento). También se entenderá que el documento está aceptado, cuando opera la “aceptación de hecho” (admite prueba en contrario), que corresponde a la expiración del plazo de ocho días desde la recepción del documento. Nota: Una “presunción de derecho” es aquella que no admite prueba en contrario.

El SII, sobre la materia que nos ocupa, indicó en la Circular N° 04, de 11.01.2017, modificada por la Circular 35, de 23.06.2017, lo siguiente (lo remarcado es nuestro):

“De acuerdo con lo anterior, este Servicio entenderá, salvo prueba en contrario, que fue otorgado el “recibo de mercaderías entregadas o servicios prestados” contenido en la factura electrónica y que ha sido irrevocablemente aceptada, cuando haya transcurrido el plazo de ocho días corridos desde la fecha en que el respectivo documento sea recibido por el Servicio de Impuestos Internos, sin que haya sido reclamada dentro de dicho plazo. Para estos efectos, se entenderá que las facturas recibidas o recepcionadas en el Servicio de Impuestos Internos, son aquellas facturas que fueron enviadas por el emisor al Servicio de Impuestos Internos y no fueron rechazadas por este. Lo anterior significa que serán incorporadas a las bases, registros y/o libros del Servicio, sin perjuicio de la revisión de su consistencia numérica y tributaria.

Una vez que este Servicio haya recepcionado la factura electrónica, quedará disponible para su consulta a través del sitio web www.sii.cl, donde se podrá verificar la fecha de recepción registrada para efectos de la contabilización del plazo a que tiene derecho el comprador o beneficiario del servicio para reclamar. Del mismo modo, transcurrido el plazo de ocho días corridos, contados desde que la factura electrónica sea recibida en el Servicio de Impuestos Internos, no se considerarán las aceptaciones o reclamaciones posteriores.

En el caso que el comprador o beneficiario del servicio acepte el contenido o reclame en contra de una factura electrónica dentro del plazo señalado de ocho días, deberá informarse del hecho a través de la plataforma dispuesta por el Servicio de Impuestos Internos en su sitio web, con el objeto de cautelar el correcto uso del crédito fiscal obligatoriamente en el Registro de Aceptación o Reclamos disponible en el sitio web del SII, del hecho, con el objeto de cautelar el correcto uso del crédito fiscal.

Dicha plataforma permitirá al comprador o beneficiario del servicio, asociado a una factura electrónica, aceptar su contenido, otorgar el recibo de mercaderías entregadas o servicios prestados, reclamar en contra de su contenido o reclamar por la falta total o parcial de la entrega de las mercaderías o servicios prestados. En el caso que el comprador o beneficiario del servicio acepte el contenido o reclame en contra de una factura electrónica dentro del plazo señalado de ocho días, el emisor del documento podrá informarse del hecho a través de la plataforma dispuesta por el Servicio de Impuestos Internos en su sitio web, con el objeto de cautelar el correcto uso del crédito fiscal. El otorgamiento del recibo por otro medio que no sea el indicado por esta Circular, no se considerará para uso del crédito fiscal.

Una vez que la factura electrónica sea reclamada dentro del plazo señalado de ocho días establecido en el párrafo segundo de esta letra, la factura electrónica no podrá ser posteriormente aceptada ni otorgarse a su respecto recibo de mercaderías entregadas o servicios prestados. Por otra parte, y de acuerdo a lo señalado en el último párrafo de la letra a) anterior, la factura electrónica reclamada no dará derecho a crédito fiscal por parte del comprador o beneficiario del servicio.

En caso que una factura electrónica sea reclamada por el comprador o beneficiario del servicio, el emisor podrá optar por emitir una nota de crédito de anulación, y si corresponde, emitir una nueva factura electrónica que respalde la transacción comercial.”

También se debe considerar lo dispuesto por la ley del IVA sobre la posibilidad de postergar la emisión de las facturas por las ventas realizadas en el mes, con la entrega de los bienes sustentada en Guías de Despacho, hasta los 10 primeros días del mes siguiente (pero se debe emitir con fecha de documento del mes anterior), como también la posibilidad de la emisión anticipada de facturas, sean por venta de bienes corporales muebles no entregados o prestación de servicios que no han sido pagados, siendo un buen resumen lo indicado por el SII en una respuesta a una pregunta frecuente:

- ¿Puedo emitir documentos tributarios electrónicos con fechas futuras o pasadas?

En el caso de “facturas” y para la emisión futura, la respuesta es SI. Hoy la plataforma del SII permite la emisión de facturas con fechas futuras. Para colocar un caso concreto, hoy 31.03.2019 puedo emitir facturas con fecha abril (algunos casos de proveedores de servicios periódicos lo hacen, pero hay poca anticipación, de un par de días solamente; por ejemplo, la empresa de servicios ADT o Telefónica). No sabemos cuántos días son permitidos para fechar el documento, pero no deberían ser muchos (tres o cinco máximo).

Para el mismo caso de las “facturas” y considerando la emisión con fecha pasada, la respuesta también es SI. También la plataforma permite emitir hoy facturas con fechas anteriores, incluso de meses (esto hay que validarlo, ya que en situaciones especiales ello requiere autorización expresa del SII), lo que claramente genera efectos diferentes para el emisor y para el receptor (se ven en la siguiente pregunta), lo que puede generar algunos inconvenientes operativos relevantes.

La situación de las Notas de Débito es similar a las facturas, por lo que tendrán la misma explicación que se entrega para las facturas. Recordamos que las Notas de Débitos se emiten para aumentar el valor de las facturas o para rebajar o anular Notas de Crédito.

Para el caso de las Notas de Crédito, debería permitirse siempre poder hacerlas en tiempo real o con fecha de documento anterior, para el caso que necesite reconocer una devolución de mercaderías realizada en fechas anteriores o la resciliación del contrato o incluso la anulación de una factura que no corresponde haberla emitido (ejemplo, emitírsela a nombre del cliente A pero debió ser al cliente B y la mercadería o servicio ya se entregó a dicho cliente en forma correcta). Pero no se debería permitir la emisión futura, aunque tendría el mismo efecto de las facturas, es decir, serían válidas desde la “fecha del documento”, tanto para el emisor como para el receptor. Indicamos que las Notas de Crédito se emiten para anular o rebajar facturas o Notas de Débito.

En el caso de las Guías de Despacho, no debería permitirse emitirlas con fecha anterior, ya que las entregas ya se realizaron y no podrían ampararse con documentos emitidos en el “futuro”. Ahora emitir Guías de Despacho con fechas futuras, si podría ser prudente, considerando que la preparación del envío será en el día o días siguientes (pero hay que pensar que quizás también existirá en el futuro un proceso de “rechazo de Guías”, quizás hay que acotarlo a la emisión con una cantidad de días limitada).

Aquí también hay que considerar algo ya instruido y reiterado por el SII, por ejemplo, en el oficio N° 2.543, de 04.12.2018, en relación a que la fecha de emisión de una Guía de Despacho “deberá coincidir con la del inicio del traslado” de los bienes de que dé cuenta (hace referencia a Circular N° 103 de 1979, punto V, N° 2, letra i). El mismo oficio ratifica, para el caso de las facturas, que éstas se pueden emitir anticipadamente a cualquier entrega de los bienes vendidos, pero que de acuerdo a las disposiciones legales, el IVA débito fiscal se devengará al momento de su emisión.

- ¿Cuáles son las consecuencias para el emisor y para el receptor?

Para el emisor de documentos con fecha futura, el documento tendrá vigencia a partir de la fecha indicada en él (fecha de documento) y no desde la fecha de emisión. Por ejemplo, para una factura emitida el 31.03.2019 y fechada el 05.04.2019, el documento será válido desde el 05.04.2019, registrándose en su registro de ventas del mes de abril.

Sin embargo, para el receptor, que asumamos lo recibió el mismo día 31.03.2019, la fecha que se considerará para registrarlo como documento en su registro de compras será el 05.04.2019, o sea, en el período siguiente de la fecha de recepción, siendo relevante sólo la fecha del documento. En otras palabras, un documento que está emitido con fecha futura, sólo será válido desde la fecha del documento, independiente de su fecha de emisión o recepción. Es más, para el registro de compras, el SII asumirá como fecha de emisión el mismo día de la fecha del documento, que en el ejemplo es el 05.04.2019, iniciándose a partir de ahí el conteo del plazo de los ocho días para rechazar el mencionado documento electrónico. Para el caso del conteo del plazo para reclamar que tiene el receptor, se inicia el conteo desde la fecha de recepción del documento, que para éstos efectos será igual a la fecha del documento (dado que es en el futuro, la plataforma iguala estos dos momentos, mandatando definitivamente la fecha indicada en el documento).

Como conclusión, para el caso de documentos emitidos con fecha futura, para ambas partes será considerado la fecha del documento, es decir, se devengará el débito fiscal para el emisor y se incluirá en el registro de compras para el receptor en el período en que se indique como fecha del documento, independiente del momento en que ha sido emitido y recepcionado en la plataforma informática del SII.

Para el caso de documentos emitidos con fechas pasadas, para el caso del emisor se considera como válido dicha fecha, es decir, el documento quedará registrado en el registro de ventas que corresponda a la fecha del documento, independiente de la fecha de emisión o recepción. Por ejemplo, hoy 01.04.2019 un contribuyente emite una Factura o una Nota de Crédito que indica una fecha de documento 28.02.2019. Esto quedará registrado en el registro de ventas del mes de febrero de 2019 y no en el mes de abril, que es cuando realmente se está emitiendo.

Sin embargo, para el caso del receptor, el documento se registrará en el mes en que ha sido emitido, es decir, prima la fecha indicada de emisión por sobre la fecha del documento. En el ejemplo planteado, el emisor tendrá un documento que indique como fecha del documento el 28.02.2019 y estará registrado en el registro de compras del mes de abril de 2019, que coincide con el período en el que ha sido emitido según la plataforma informática del SII.

Si el caso fuera de una factura, el plazo para rechazar dicho documento también se contará desde la fecha de recepción (01.04.2019) y no desde la fecha del documento (28.02.2019). Nota: Las Notas de Crédito no se pueden rechazar a través de la plataforma (se tendría que comunicar al emisor, por otra vía, que no es procedente la Nota de Crédito y, si corresponde, la forma de anular sería a través de una Nota de Débito).

Queremos que lean atentamente lo expuesto y revisen los casos, para que tomen conciencia de los efectos que cada proceso tiene, ya sea cuando se actúa como emisor o como receptor de los documentos electrónicos y así puedan corregir errores u omisiones, como también ver y validar cada uno de los registros de documentos electrónicos tributarios y las declaraciones de impuesto que sean impactadas por la emisión o recepción de Facturas, Notas de Crédito y Notas de Débito, preparándose para la llegada de las Guías de Despacho electrónicas en forma masiva.

Saludos,

El contador olvidó emitir una factura por un producto vendido el año pasado (abril 2025) y no se emitó esa factura en ese momento. Puedo emitirla ahora? Gracias por responder!

Víctor:

La operación de venta ocurrió en el abril de 2025, con lo cual ambas partes debieron registrarla y tener la documentación de respaldo, pagándose el impuesto al valor agregado (IVA). Asumiendo que también tiene un problema contable, ya que debió registrar el pago de dicha venta y generar el respectivo ingreso.

Por ello, para el vendedor lo que corresponde es emitir la factura con fecha de la operación real, abril de 2025, debiendo rectificar la declaración de dicho período y pagar el impuesto que proceda. El comprador, si es contribuyente persona natural, recibirá el documento que acredita su compra; si es contribuyente obligado a llevar contabilidad, tendrá la regularización de una situación que es una contingencia, ya que realizó una compra que no fue documentada legalmente, lo que también implicará que no pudo registrar ese movimiento en su contabilidad.

Estimados, primero agradecerles la ayuda y orientación, espero me puedan cooperar en el siguiente caso, tengo una empresa de compra y venta de metales constituida como persona natural, y también tengo una EIRL con giro transporte de carga, la consulta es la siguiente ¿puede mi empresa de transporte emitirme una factura por flete de carga metales de mi otra empresa como persona natural??

Agradeciendo desde ya su ayuda.

Nancy:

Si la operación del servicios de transporte es real, no hay inconveniente, dado que son dos contribuyentes que desarrollan actividades diferentes y pueden tener operaciones entre ellos, obviamente bajo condiciones de mercado.

Estimado buen dia

Tengo el siguiente caso

En diciembre se pago servicio de honorarios profesionales, la factura la emitieron en enero de este año con fecha de 31 de diciembre . Quedo en mi registro de compra enero , Que implicancias tiene esto para el receptor del DTE?

Mariangel:

Una sociedad de profesionales que tributa en primera categoría, obligadamente debe emitir la factura con fecha del período en que percibió el pago de la remuneración. El cobro es exento de IVA.

Por ello, para efectos del registro de compras del pagador de la remuneración, la factura no quedó en el mes de diciembre, fecha del documento, sino se asoció al período cuando se notificó la emisión. Ello no cambia la calidad de gasto del año 2025 de la remuneración pagada. No tiene otros efectos (distinto sería el uso del IVA, si fuera afecta, ya que aún cuando se pagó en diciembre y se documentó con esa fecha, la recepción del documento fue en el mes enero, por lo que tendrá que registrarse en ese período).

Estimados, espero esten bien

Desde ya agradezco su ayuda a 2 consultas! para operar correctamente

1° Necesito enviar unos productos, pero enviamos 2 alternativas adicionales para que el cliente corroborare las medidas en terreno, una vez revisado por el cliente cual producto va a usar, nos hacen la devolución de los 2 productos que no utilizo.

– La guia la emitimos con el concepto: Ventas por efectuar o No constituye venta?

– Una vez recibido los productos devueltos, emitimos la factura por el producto que ocupo

Se hace esto para no tener demasiadas facturas a las cuales despuesta hay que hacer NC

2° Estamos en Santiago, somos contribuyentes de IVA, para vender a zona franca hay alguna consideración? por ejemplo vender exento o vender con otro documento de venta que no sea la factura de venta electronica?

Jorge:

Lo ideal es documentar la realidad, que por lo que se deduce, son ventas, las cuales pueden ser rechazadas, si el cliente devuelve los bienes, emitiendo obviamente la respectiva guía de despacho, con lo cual mensualmente se declarará el neto de las operaciones, pero los envíos con guías de despacho que deben cuadran con la factura, rebajándose los rechazos o devoluciones con la emisión de la respectiva Nota de Crédito, no existiendo autorización para un procedimiento que realice el reconocimiento neto en un documento único mensual.

Puede ver lo indicado por el SII en el oficio N° 1.639, de 18.05.2022, que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_ventas/2022/ley_impuesto_ventas_jadm2022.htm , en cuya conclusión se señala:

«III CONCLUSIÓN

Conforme lo expuesto precedentemente y respecto de lo consultado, se informa que:

1) Cuando se emite una guía de despacho en reemplazo de una factura, debe existir una correlación entre dicho documento tributario y la posterior factura. Luego, frente a devoluciones o descuentos, procede la emisión de la correspondiente nota de crédito.

En consecuencia, no es posible validar el criterio descrito en el N° 1) del Antecedente.

2) Respecto del criterio señalado en el N° 2) del Antecedente, dicha forma de operar sería procedente en la medida en que se cumplan los presupuestos legales establecidos en el artículo 22 de la LIVS.»

La venta a un cliente domiciliado en una Zona Franca se trata como una exportación, por lo que no se aplica IVA, pero se deben efectuar los trámites pertinentes emitiendo la respectiva factura de exportación. Puede ver un caso detallado por el SII en el siguiente link https://www.sii.cl/pagina/jurisprudencia/adminis/2008/ventas/ja402.htm

Don Omar, gracias por el contenido.

Por otro lado, una consulta:

Comúnmente emitimos factura dentro del mes; pero existen casos que para facturar dependemos de vistos bueno del cliente para emitir su factura correspondiente.

Teniendo presente los correlativos que entrega sii en los folios de las facturas, hay algún problema en emitir facturas del mes en ejercicio ejemplo diciembre y dentro del plazo legal (10 días) la factura en rezago de noviembre con fecha de noviembre. ¿Hay problemas con los correlativos en el sii??

De antemano, gracias por su respuesta.

Leonardo:

Asumiendo que se trata de una prestación de servicios, donde la obligación de emisión de factura es al momento de percibir la remuneración, no antes, se puede emitir una factura «anticipada», en cualquier momento, pero esa emisión genera el devengo del IVA, si procede y del ingreso.

Por ello, creemos que debería emitir el documento haciendo mención solamente al período que corresponda la remuneración, pero con fecha de emisión del momento en que ello ocurre, es decir, cuando tenga la autorización del destinatario. En el caso planteado, emitir la factura con fecha diciembre, haciendo alusión a que corresponde a la remuneración devengada en el mes de noviembre, con lo cual estará más cercano a la realidad (si fuera con aplicación del IVA, ello se devengaría en el momento de emisión del documento, no con fecha anterior).

Estimado. Agradeceré me guie en el siguiente problema.

Estuvimos emitiendo facturas electrónicas algunos meses durante el año 2024 , con un software de mercado, las cuales nunca fueron aceptadas por el SII, debido a un problema de una observación con el domicilio y por ignorancia no se declararon en el formulario 29 porque no aparecieron en el registro de compra venta. Esto lo detectamos ahora en noviembre de 2025 porque no nos coincidían los folios autorizados por el SII con el correlativo del Software. Cabe señalar que a pesar que no se declararon estas facturas, todos los formularios 29 del año 2024 y 2025 están aceptados sin observaciones ya que el SII nunca recibió la información que se emitieron esas facturas.

¿Mi duda es si se puede emitir de nuevos esas facturas con con las fechas de 2024 ahora en nov 2025 y rectificar dichos Ivas, o se puede justificar esas facturas emitiéndolas con fecha de noviembre y declarando dicho iva en el formulario 29 de noviembre de 2025?

Soledad:

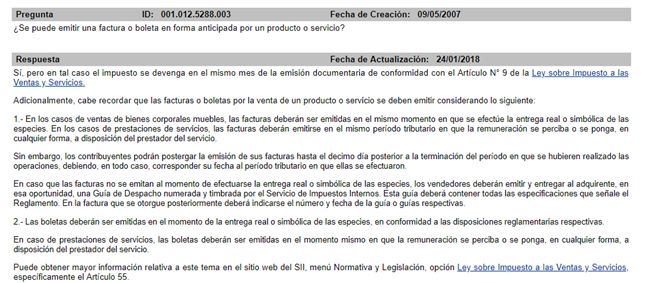

Respondiendo a su consulta, el tratamiento a realizar dependerá de si está prestando un servicio o vendiendo un bien corporal mueble. De acuerdo con lo que indica el artículo 55 de la ley del IVA (las negrillas son nuestras):

“Artículo 55.- En los casos de ventas de bienes corporales muebles, las facturas deberán ser emitidas en el mismo momento en que se efectúe la entrega real o simbólica de las especies. En los casos de prestaciones de servicios, las facturas deberán emitirse en el mismo período tributario en que la remuneración se perciba o se ponga, en cualquier forma, a disposición del prestador del servicio.

Tratándose de los contratos señalados en la letra e) y en la letra l) del artículo 8º, la factura deberá emitirse en el momento en que se perciba el pago del precio del contrato, o parte de éste, cualquiera que sea la oportunidad en que se efectúe dicho pago. En el caso de la venta de bienes inmuebles, la factura deberá emitirse en la fecha de suscripción de la escritura de compraventa por el precio total, incluyendo las sumas pagadas previamente que se imputen al mismo a cualquier título.”

En resumen, si vendió bienes corporales muebles, las facturas deben ser emitidas con la fecha real de su entrega y en el caso de los servicios en la fecha donde efectivamente se percibió la remuneración. Si no se ha percibido remuneración, entonces no debería emitir las facturas; si lo hace, serían con fecha actual, ya que las anteriores no fueron generadas como documentos válidos.

Sistémicamente, es posible emitir una factura con fecha anterior, lo cual generaría el siguiente efecto para las partes involucradas:

Para el vendedor: La factura de venta aparecerá en el RCV del SII en la fecha de emisión del documento (ejemplo: noviembre 2024).

Para el comprador: La factura de compra aparecerá en el RCV del SII en la fecha de recepción del documento (ejemplo: noviembre 2025).

Lo anterior, obligará al vendedor a rectificar los F29 enviados, ya sea en temas de pagar el IVA débito fiscal (empresa afecta) y el PPM correspondiente (obligatorio para empresas afectas y exentas).

Hola puedo facturar una mercadería en el cierre de mes y entregarla en el mes siguiente?

Fernando:

La obligación de emitir una factura es a la fecha de entrega real o simbólica de los bienes enajenados o a la recepción del pago de los servicios. Puede ver lo indicado por el SII en https://www.sii.cl/preguntas_frecuentes/catastro/001_012_1223.htm

Por ello, si Ud. no ha concretado la entrega de los productos, podría emitir la factura anticipada si hay una entrega simbólica, como haber recibido el pago del precio y acordar la fecha de entrega. Pero si no ocurre ninguna de las opciones anteriores, entonces debe justificar la «emisión anticipada» de la factura, cosa que en general se puede realizar cuando los productos están a disposición del comprador, pero se demora o posterga el despacho de ellos, que se hará con la respectiva guía.

Buenas tardes:

Debo emitir una Nota de Crédito y una Factura con fecha agosto 2025 pero ya he emitido documentos con fecha septiembre 2025. Es posible emitir con fecha agosto? Importa que los dctos no estén en orden correlativo de acuerdo a la fecha?

Gracias

Marcela:

Si puede emitir documentos con una fecha distinta a la fecha vigente. Ello implicará, eso sí, que Ud como emisor tendrá la obligación de pago del impuesto en la fecha indicada en la factura, dado que quedará registrada en ese período en el Registro de Ventas, pero el receptor la utilizará el crédito fiscal de IVA en el período en que la reciba, es decir, lo hará en el mes de septiembre, periodo en el cual quedará en su Registro de Compras.

No tenemos el motivo de la anulación, pero hay que considerar que no es lo mismo para el caso de la emisión de una Nota de Crédito con fecha anterior, ya que será reconocida en el período de emisión, si se trata de una anulación o resciliación que se produzca dentro del plazo de seis meses, pudiendo rebajar el débito fiscal. El receptor la rebaja en el período en que la recibe. Puede ver más información en https://www.sii.cl/preguntas_frecuentes/factura_electronica/001_003_7335.htm

Buen día, no me quedó claro que por una venta de mercaderías que fue entregada, por ejemplo, con fecha 25 de Junio, me pueden emitir una factura ese mismo día con fecha futuro, por ejemplo 01 de Julio? entiendo que en los servicios se puede dar, pero en caso de venta de mercaderías, estoy obligada a recibir una factura con fecha futura?

Muchas gracias

Andrea:

Es posible que esté leyendo mal. Cuando se vende una mercadería (bien), se puede postergar la emisión de la factura emitiendo en ese momento una guía de despacho; luego, dentro de los primeros días del mes siguiente, se emitirá la factura respectiva, pero con fecha del mes anterior (el último día), con lo cual el emisor tendrá que declarar el débito fiscal en el mes de la venta, que será el mismo que el indicado en la fecha de la factura.

Una factura por venta ya realizada, no puede emitirse con fecha futura, ya que ello sería una «postergación» del pago del impuesto al valor agregado (IVA), lo que no es procedente legalmente.

Hola, mira tengo la siguiente duda, que pasa si una empresa A que emite una factura con un Giro Comercial que dice hospitales, pero la vez el rubro principal es Educación, pero la empresa B, tiene problema por que sus sucursales son en mayoría de educación, a la vez tiene una clínica donde atiende pacientes. Si la empresa A se niega a cambiar el giro que se esta solicitando, que sucede para la empresa A y B.

Claudio:

Las facturas no son por sí documentos que tienen todos los elementos de justificación, sino que son el documento tributario exigido para las operaciones realizadas, las cuales se deben sustentar con los contratos, las constancias de las prestaciones y obviamente con ello se validará el proceso de generación de los documentos que se emiten por las remuneraciones acordadas.

Si bien el giro es importante, pero no excluyente, ya que, por ejemplo, una clínica puede tener un campo de práctica educacional, pudiendo generar prestaciones en ese ámbito, lo que se debe sustentar. Por el contrario, si el giro principal es la educación, pero tiene instalaciones que le permiten prestar servicios de salud, también puede documentarlos, obviamente respaldados.

Por ello, si el problema o cuestionamiento es por parte del receptor de la prestación, que será el pagador de la remuneración, debe tener los respaldos de la prestación, como también el documento que genere el correcto hecho gravado, aun cuando pudiera existir alguna observación en la declaración del giro principal del contribuyente prestador.

Consulta, puedo emitir una factura electrónica de compras (cod 46) con fecha anterior, estando en junio la puedo emitir con fecha de mayo, que implicaciones tendría

Ana:

Si la operación de compra fue realizada en el mes de mayo, corresponde emitir el documento con esa fecha, aún cuando esté regularizando la situación en los primeros días del mes de junio. Pero puede tener inconveniente en los sistemas de emisión, ya que no todos permitirían realizar la operación, que nos parece procedente, si la compra se realizó en el mes de mayo.

Las implicancias es que tanto la retención como el crédito fiscal deberían estar en el mes de mayo, pero como se asocia la fecha de emisión, es posible que los sistemas no permitan declarar el crédito en el mes de mayo, aunque procedería. Vea el efecto y revise la generación de su registro de compras, donde debería estar registrado el documento que se emitirá en junio como factura de compra a terceros, con fecha de emisión de mayo, teniendo además los sustentos de la operación.

Hola, tengo una consulta, emití una factura «A» la cual fue reclamada por el receptor, luego emití una Nota de crédito para anular dicha factura por error en la glosa y volví a emitir la factura correctamente, la cual fue aceptada. A los 3 días me aparece la Nota de Crédito como «reclamada por el receptor». Consulta, en el F29, puedo incluir la Nota de crédito reclamada?, ( emití en el siguiente mes la Nota de débito anulando la Nota de crédito reclamada e hice la Nueva Nota de Crédito para anular la Factura «A»). Desde ya les agradezco por sus informaciones y ayudas.

Estimada Rafaela:

Entendiendo que la factura de venta original fue reclamada por el receptor, todos los documentos que nacen en forma posterior, tienen la condición de reclamado.

Es importante, en este caso, verificar si la factura de venta emitida originalmente y la posterior emisión de nota de crédito y débito asociadas, están en su libro de ventas y son parte del resumen del SII. Si es así, deben ser incluidos en el F.29 respectivo.

Hola, me hicieron una factura el 29-04-2025, el monto es correcto pero el detalle incorrecto. La NC por la factura mal emitida y la nueva factura la realizarán el 01-05-2025 con fecha 30-04-2025. En qué mes me queda el IVA?

Desde ya muchas gracias

Camila:

Asumiendo que correspondía emitir la factura en abril, Ud. si hoy emite la Nota de Crédito con fecha abril, se anula la factura, pero además tiene que emitir también en mayo, la factura correcta con fecha abril, con lo cual quedará todo el movimiento en dicho período, como emisor.

Hola, una consulta,

tuve ingresos durante todos los meses del 2024 con su respectiva boleta de venta, pero deje de emitir boletas de venta y servicios electrónica durante los ultimo 4 meses del 2024. al percatarme de la situación, emití todas las boletas pendientes en enero 2025. Esto me genera que el AT25 tenga perdidas (Egreso>Ingreso), pero realmente no lo es, no quiero tener problemas con el SII, cual es la forma correcta de corregir esta situación?

(estoy inscrito en el servicio gratuito de boletas del SII)

saludos

Pablo:

Esta claro que cometió una omisión sancionada por la no emisión de boletas de venta, debiendo haber pagado el IVA en el momento en que ocurrió la operación de venta o prestación de servicio gravados con dicho tributo.

El tema se soluciona con la emisión en el período en que correspondía reconocer el hecho gravado, es decir, debió haber emitido las boletas con fecha del 2024, en cada uno de los períodos, rectificando las declaraciones mensuales y pagando la diferencia de impuesto que se genera.

Lo que debería hacer es anular las boletas mal emitidas en el año 2025, con notas de crédito, emitiendo las correctas con fechas del año 2024, corrigiendo sus declaraciones mensuales y reconociendo los ingresos en dicho período anual, en su declaración de renta y en la contabilidad.

Hola,

Tengo la siguiente consulta, tengo una factura de diciembre asociada a una guía de despacho de noviembre, que fue reclamada por el receptor, debo hacer nota de crédito y volver a facturar, mi consulta es si puedo volver a facturar esa guía de despacho, o debo anular la guía y la factura y hacer todo de nuevo?

Yeximar:

Si la factura fue reclamada dentro del plazo de ocho días desde la emisión, ello debió solucionarse en el mismo período de emisión de la factura, siendo correspondía a una venta de bienes cuya entrega real se efectuó en noviembre (por ello incluso esa factura está emitida fuera de la fecha correcta, que debió ser noviembre de 2024).

Por ello, si la guía de despacho ha sido recibida correctamente por el cliente, la venta está cerrada y se debe emitir la correspondiente factura, que si es rechazada por el cliente, éste debe acreditar cuál es el motivo del rechazo, ya que si no lo cumple, no es procedente la emisión de una Nota de Crédito de anulación.

En concreto, debe analizar cuál es la realidad de la situación, ya que la venta ocurrió en noviembre y debe ser documentada con esa fecha.

Estimado Omar,

Tengo este mismo caso: GD por mercaderías en mayo. La factura se emite en mayo pero es rechazada (debido a que el comprador, que es exportadora pretende emitir factura de compra).

Estando a 11 de junio, debería emitir una nota de crédito?

Sebastián:

La emisión que realizó el vendedor nacional a una exportadora, es una operación en Chile, efectuada por un contribuyente que tiene inicio de actividad y le corresponde emitir la factura por la venta.

Pero hay actividades en las cuales existe cambio de sujeto, por lo que debe revisar esa normativa para validar si corresponde que sea el comprador el que deba retener el total o parte del IVA que se genere en la operación, emitiendo la correspondiente factura de compra. Puede ver más información en https://www.sii.cl/preguntas_frecuentes/iva/001_030_3751.htm

El rechazo de la factura no procede, si la operación no está afecta al cambio de sujeto, por lo que debe revisar la situación, pudiendo tener más información en https://www.sii.cl/contribuyentes/actividades_especiales/cambios_de_sujeto_del_impuesto_a.pdf

Si la operación de venta fuera afectada por un cambio de sujeto, el vendedor debería anular la factura de venta y ceñirse a la Factura de Compra que el comprador estaría obligado a emitir, para practicar la retención del IVA.

Hola buenas mire tengo el siguiente caso:

Se puede emitir una factura por ejemplo hoy 26-3 con fecha 28-2 y que el cliente pueda usar ese crédito fiscal en marzo.

Se lo consulto porque me mi cliente me lo está pidiendo el motivo lo desconozco

Pablo:

No puede emitir facturas si no hay una operación real que la respalde. Si la operación de venta se efectuó en febrero, debió emitir el documente en ese período. También, si percibió la remuneración de un servicio en ese período.

Pero si no se trata de operaciones realizadas, como las que se indicaron, no procedería la emisión de facturas con fechas anteriores.

Si procede la emisión, efectivamente el receptor tendrá derecho a utilizar el IVA en el mes en que reciba la factura (se hace en el sitio del SII), pero el emisor debe pagar el impuesto en el período que está indicado como fecha del documento, independiente que se emita con retraso.

Por ello, debe revisar la situación y ver la contingencia que se le generaría, si es Ud. como emisor el que no cumplió la obligación de emitir el documento tributario (factura).

Estimados

Es posible emitir una factura o cualquier otro documento electrónico en varias paginas con el mismo folio legal?

Nancy:

Ello no es posible, dado que el máximo de líneas es de 60 por documento. No puede tener más.

Puede ver más información en https://www.sii.cl/factura_electronica/formato_dte.pdf (página 31)

“Corresponde a la información de un ítem. Debe ir al menos una línea de detalle. El máximo de ítems es de 60 y en un documento se puede incluir sólo la cantidad de ítems que se pueda imprimir en una hoja, respetando la normativa de impresión del SII.”

Buenas tardes, por favor me pueden ayudar con la siguiente consulta:

Una sociedad utiliza para emitir las boletas electrónicas sofware de mercado. Esto implica que nosotros debamos solicitar la autorización de los folios en el Sii.

Ahora necesitamos autorizar folios de la misma sociedad pero para que las emitan a través de otro sofware. Entonces van a quedar folios emitidos con una fecha, y otros folios que pueden ser más antiguos con otra fecha. Es aceptado por el Sii que no concuerde el N° de folio con la fecha?

Aurora:

En los software de mercado es posible emitir documentos que no tengan correlatividad, ya que podrían existir autorización de folios que incluso estar asignados a distintos programas, como es la situación que Ud. comenta, o incluso corresponder al funcionamiento de distintas sucursales, teniendo quizás hasta rangos de numeración asignados. Esto mismo se da, en el caso de emisión de documentos con fechas pasadas o incluso futuras, cuando es permitido, donde tampoco estará la correlatividad asociada al momento de emisión.

Esto lo puede ver en más detalle en una respuesta frecuente publicada por el SII en https://www.sii.cl/preguntas_frecuentes/factura_electronica/001_003_3789.htm

Hola, nos facturaron unos materiales con fecha de octubre 2024 pero la factura llegó al SII ahora en marzo 2025, seguramente hubo algún problema al momento de emitirla y nunca se percataron hasta ahora que la enviaron al SII, eso nos afecta en algo a nosotros?

Andrea:

Ud. la debe declarar en marzo de 2025, fecha en que la notificaron de la emisión del documento, aunque el documento tenga fecha de octubre de 2024. También ello estará en línea con el registro del gasto, ya que asumo pagarán en el año 2025 la adquisición de materiales.

Hola! Muchas gracias por el post informativo! tengo una duda; es posible emitir una factura ahora en enero de 2025 si el servicio fue prestado en junio del año 2022. Por lo que leí, entiendo que el plazo máximo de desfase es de 10 días, sin embargo, agradecería me pudiese aclarar ese punto.

Estimado:

Las facturas por prestaciones de servicios deben ser emitidas en el mismo período tributario en que la remuneración haya sido percibida, inciso segundo, artículo 55 Ley del IVA. Considerando lo anterior, lo que usted deberá revisar es cuándo percibió la remuneración. Por ejemplo, si el servicio fue prestado en junio 2022, pero la remuneración fue percibida en enero 2025, entonces la factura debe ser emitida en el mes de enero 2025. Si el servicio hubiera sido pagado en junio del año 2022 entonces tendrá que reconocer el ingreso en el periodo indicado y rectificar las declaraciones de IVA y de impuesto a la renta, debiendo pagar los recargos correspondientes por el atraso en el pago.

La postergación de los diez días para la emisión de factura sólo aplica para las ventas, no para las prestaciones de servicios, en ese caso y de acuerdo con lo que establece la Ley, se podrá postergar emisión de una factura hasta el día décimo posterior al término del período. En forma previa, el contribuyente deberá emitir una guía de despacho enumerada y autorizada por el Servicio de Impuestos Internos.

En conclusión, como en el caso planteado, se trata de la prestación de un servicio que fue pagado en el mes de enero 2025, la obligación de emitir el documento nace al momento del pago de la remuneración.

Saludos,

Compre un vehiculo en enero 2025, el cual automotora recién el 01/02/2025 realizo la factura con fecha 31/01/2025 al contado. Veo en sistema SII y esta en compras febrero 2025. Puedo hacer uso de ese crédito fiscal en el mes de enero 2025? Que fue el mes que debieron realizarla. Gracias

Como la compra fue al contado, sí puede utilizar el crédito fiscal en la fecha de la factura, que en el caso indicado fue el 31.01.2025.

Si fuera al crédito, no podría utilizarlo hasta que pasen los ocho días desde que recibió, esto es el 01.02.2025.

Buenas tardes, la pregunta es la siguiente: ¿se puede emitir una factura exenta de IVA, respecto de un servicio prestado y pagado el año anterior? (mayo 2024), por error se nos olvidó realizarla y cliente la está solicitando ahora (enero 2025).

Alberto:

Ud. percibió el ingreso en mayo de 2024, por lo que debe documentar con esa fecha, aun cuando la emisión la realice extemporáneamente. Con ello, su cliente tendrá el registro del documento, para acreditar el pago y gasto, mientras que el prestador tendrá el ingreso y debe rectificar su declaración de ese periodo, para el pago del ppm, ya que es un ingreso bruto percibido en el mencionado período del 2024.

Estimado Omar, gusto en saludarle.

El siguiente caso es respecto a una factura que fue emitida por error de manera duplicada el 31/12/2024, el receptor reclamó una factura, quedando la otra aceptada, se percataron del error en enero y emitieron nota de crédito el día 02/01/2025, esto trae como consecuencia que para el F29 Diciembre 2024, tenga un IVA DÉBITO FISCAL duplicado. Al intentar realizar nota de crédito por el Servicio de facturación gratuito del SII, no permite modificar la fecha de la NOTA DE CRÉDITO para que pueda quedar en DICIEMBRE y rebajar el débito fiscal.

Entiendo que la situación de ahora indica emitir nota de débito para anular nota de crédito, y posteriormente emitir nueva nota de crédito pero con fecha de DICIEMBRE 2024, se puede hacer esto en el Servicio de facturación gratuito del SII? para evitar pagar el iva débito fiscal de una factura que fue anulada.

Quedo atento, muchas gracias.

Leonel:

Efectivamente, la emisión de la Nota de Crédito debió registrarse con fecha de diciembre, aunque fuera emitida en enero. Esa opción la permitiría el software del SII si opta por colocar la opción «corregir montos», donde le permitirá antedatar el documento.

Si no puede, una opción posible es que acuda a las oficinas del SII, explique la situación y le permitan realizar la corrección comentada, emitir una Nota de Crédito con fecha de diciembre, para anular una factura duplicada.

Estimados, muchas gracias por lo educativo de sus post. Tengo una consulta, ocurre que tengo proveedor que me emitió factura. En el SII aparece:

Fecha Emisión 26/12 /2024

Fecha Docto: 26/12/2024

Fecha Recepción 26/12/2024

Y cuando voy al registro de compras me aparecen para Enero de 2025. Hay alguna posibilidad de moerlas para Diciembre en el registro para utlizar ese IVA en Diciembre??? Muchas Gracias!

Francisco:

Ud. como receptor del documento no puede hacer uso del crédito, salvo que acredite que aceptó la factura dentro del mismo período o esta es emitida con la condición «contado».

Debe esperar a que pasen los ocho días, para que opere el acuse de recibo automático, si es que no lo dio antes. Recién ahí puede utilizar el IVA como crédito fiscal, es decir, en enero de 2025, para el caso planteado.

Puede revisar lo indicado por el SII en https://www.sii.cl/destacados/f29/usocreditofiscal.htm

Buenas tardes,

El mes de diciembre hice ventas de manera presencial con maquina de pagos, la cual emite un voucher electrónico, pero este no es valido como boleta ya que en ese momento mi modelo de emisión era «Siempre emito Boleta de Ventas y Servicios Electrónica aún cuando reciba un pago electrónico», pero nunca hice la boleta respectiva.

Entendiendo que la boleta se debe hacer al momento de entregar el producto, ¿hay alguna manera de emitir una boleta con fecha pasada para regularizar eso?

Quedo atento, muchas gracias.

Benjamín:

En relación con su consulta, queremos informarle lo siguiente: Según lo que nos indica, en diciembre emitió un voucher de la máquina de pago en lugar de las boletas correspondientes por las ventas y servicios realizadas ese mes, a pesar de que en su declaración del modelo de emisión ya había seleccionado la opción de emitir boletas, independientemente de la forma de pago. Esto lo coloca en una situación de incumplimiento ante el Servicio de Impuestos Internos (SII), debido a la no emisión del documento adecuado.

Con respecto a su consulta sobre la posibilidad de emitir las boletas de forma retroactiva para corregir el error, le informamos que el sistema MiPyme no permite esta opción, ya que asigna la fecha del documento en función del día de su emisión. En cuanto a los softwares externos, investigamos y tampoco sería posible, aunque en este caso dependerá de las características de su proveedor, ya que esto puede variar.

Para subsanar este error, le sugerimos que registre provisoriamente los vouchers como ventas y tribute el IVA correspondiente en el formulario F29, lo anterior, regularizaría el pago del impuesto; sin embargo, esta acción no resolvería el problema relacionado con la correcta documentación de la operación, aunque garantizaría el cumplimiento con respecto al impuesto y su tributación.

En este caso, recomendamos que se dirija directamente al SII (Servicio de Impuestos Internos) para consultar si es posible que le autoricen a emitir dicha documentación de forma retroactiva.

Hola estimado consulta, tengo una factura pendiente de un proveedor que aún no se factura, por lo que entendi se puede si es con 10 días de diferencia, ej: hoy 3 de enero 2025 me pueden emitir una factura con fecha 25 diciembre 2024 y lo mas importante puedo usar ese crédito iva con mis ventas de diciembre 2024, sino quedaría pagando mucho IVA por esta factura pendiente, desde ya muchas gracias.

Ignacio:

Cuidado con las conclusiones erróneas y la búsqueda de un objeto que está forzado.

Si ud. actúa como destinatario de la emisión de una factura, por una operación real, tendrá derecho a usar el crédito solamente si acepta la factura dentro de los ocho días siguientes a la emisión o si este plazo transcurre, se entenderá como aceptada, por lo que NO puede utilizar el crédito fiscal antes de esas fechas (salvo que hubiese pagado la compra o el servicio dentro del mes de diciembre de 2024).

Si Ud. al referirse a una factura pendiente de emisión por parte del proveedor, tiene que analizar cuál es el motivo de esa operación. Si es una compra, de bienes que recepcionó durante el mes de diciembre, ese documento debió estar generado en dicho período y tendría derecho a uso del crédito, si acredita la recepción de las mercaderías. Por el contrario, si es un servicio que no ha pagado en diciembre, no es obligación del proveedor emitir la factura. Si la emite, opera lo explicado en el párrafo anterior, asociada al plazo de aceptación o rechazo del documento, pero con lo indicado de tener una fecha de emisión del 25.12.2024, si no fue aceptada expresamente antes del 31.12.2024, ya que ello no era posible, no puede incluirla como crédito fiscal en diciembre, sino hasta que transcurran los 8 días desde la emisión o de la aceptación previa, pero que se contará el plazo o la opción a partir del 03.01.2025, que es el momento de emisión real.

Hola, tengo una consulta, el día 01-01-2025 emití una factura con fecha del 31-12-2024 pero al declarar el f29 no me aparece monto a pagar, le añadí al f29 el monto de la factura emitida, ppm, base imponible, en general todo correctamente.

Si pago esa declaración de iva, no me cobrarán en el periodo siguiente el iva ya pagado en esa declaración?, ya que la factura se emitió en enero pero con fecha de diciembre hay alguna multa o estoy dentro del plazo legal?. Se verá reflejado que el pago se hizo por el mes de diciembre y no de enero? Necesito alguna autorización del SII para hacer ese pago?

Para entrar en contexto, soy persona natural con giro de primera categoría en el régimen propyme T. 14d n8 y emito facturas por concepto de prestación de servicios a otra empresa que me paga al mes siguiente de la facturación.

Jeremy:

El IVA débito fiscal que usted ha incorporado en el borrador del formulario 29 de diciembre 2024, deberá ser declarado y pagado hasta el 20.01.2025. Por tanto, el IVA corresponderá a diciembre 2024 y no se cobrará en el período siguiente. Asimismo, es importante que en el registro de ventas (RCV) de 12.2024, este registrado el débito fiscal, para que la declaración no presente observaciones.

Lo que sí debemos comentar es que el SII debería mostrar el débito en el período de la fecha que tiene la factura, dado que es cuando el IVA se devenga para el emisor del documento. No así el crédito para el receptor, que será cuando pasen 8 días de la fecha de emisión, esto será en enero de 2025, para el caso planteado.

No necesita ninguna autorización especial para el pago del IVA débito fiscal.

Para vuestro conocimiento, envío enlace en nuestro sitio web, donde encontrará información adicional relacionada con la consulta https://www.circuloverde.cl/emision-de-facturas-electronicas-con-fechas-distintas-al-momento-real/

Hola!

Estoy bajo fiscalizacion del SII y me han pedido regularizar la situación emitiendo facturas de ventas de meses pasados (sep, oct, nov). Sin embargo, la empresa tuvo inicios de actividad en agosto y aun no puedo emitir facturas porque no se confirma la verificación de actividad (no sabiamos que habia que pedir esto y se le paso al contador). Me dijeron del SII que podria emitir boleta de ventas y servicios para las ventas respectivas, sin embargo la plataforma no deja emitir con fecha pasada. Como puedo resolver esta situación?

Para que tengas un poco de contexto, abri un salón de manicure que opera por medio de arriendo de sillón. Aun no habiamos emitido ninguna factura por este concepto porque estabamos inabilitados y no sabia que podía emitir boleta en su defecto. La fiscalización queria hacernos pagar IVA por el 100% de las ventas registradas por transbank (aunque cobramos solo el 50% de las profesionales) y como no pudimos probar que estamos pagando IVA nos han dado un plazo de 1 mes para regularizar.

Muchas gracias!

Diego:

Lo que debe revisar es cuál es la definición de los servicios que presta. Si es un salón de manicure, donde los clientes reciben la prestación de las profesionales a nivel individual, son ellas las que deben emitir la boleta de honorarios, por el valor total pagado por el cliente. El dueño del local, puede realizar la recaudación, pero no emitir las boletas, ya que no son sus servicios.

Al final de mes, el dueño del local emitirá las facturas, afectas a IVA, por el arriendo de las instalaciones a cada profesional.

La otra forma es que los clientes sean del local, en cuyo caso la emisión de la boleta debe realizarla ese contribuyente, afecto a IVA, por el total del cobro al cliente; las profesionales serán colaboradoras y deberán emitir a la empresa sus boletas de honorarios por su renta. Serían trabajadoras independientes, siempre que no tengan subordinación y dependencia, ya que en ese caso tendrían que tener contrato de trabajo dependiente.

Hola, Puedo hacer hoy, 04 de Diciembre 2024, pero con Fecha de Noviembre una Nota de Crédito

para anular Factura emitida el 27 de Noviembre 2024, pero Rechazada por el cliente el 02 de Diciembre 2024,

Atentamente, gracias

Nilda:

Sí, lo puede realizar. Emite el 04.12.2024 una Nota de Crédito, con fecha del mes de noviembre, para anular una factura rechazada dentro del mismo período.

De esa forma, como emisor, declarará la Nota de Crédito en el mes de noviembre.

Buenas tardes, una consulta. Para temas de IVA , hasta qué fecha se puede emitir una factura del mes anterior.

Ej. En noviembre hasta qué fecha se puede emitir una factura de octubre para que este dentro del IVA de octubre?

Quedo atenta.

Gracias

Katherine:

La obligación es emitirla dentro del período de la entrega de los bienes enajenados o de la percepción de la remuneración, si ha sido un servicio, de acuerdo a lo indicado en el art. 55 de la Ley del IVA.

La norma permite emitirla hasta el día 10 del mes siguiente, pero obviamente con fecha del período en que corresponde emitir la documentación.

El inciso cuarto del artículo N° 55 de la Ley del IVA establece (lo remarcado es nuestro):

«Sin embargo, los contribuyentes podrán postergar la emisión de sus facturas hasta el décimo día posterior a la terminación del período en que se hubieren realizado las operaciones, debiendo, en todo caso, corresponder su fecha al período tributario en que ellas se efectuaron.»

Dado lo anterior, para el caso planteado el máximo sería emitir factura el 10.11.2024, con fecha del 31.10.2024.

Esto tiene un efecto indirecto de tener que esperar la aceptación hasta ocho días posteriores al momento en que el destinatario recibe la factura, según la plataforma del SII, por lo que retrasa tener el título ejecutivo del documento, si es una emisión con la condición crédito.

Hola Buenas Tardes

Tengo dos preguntas:

Actualmente,

¿puedo recibir notas de crédito del 2021 y 2022 de un proveedor?

¿En mi registro de compras de octubre 2024 puedo tener Notas de crédito del primer trimestre 2024?

Quedo atenta

Muchas gracias

Milagros:

El receptor debe registrar los documentos cuando los reciba (fecha de emisión electrónica del documento en la plataforma del SII), no según la fecha del documento, por lo que si las Notas de Créditos son emitidas actualmente, quedarán registradas en su registro de compras del período actual, independiente de la fecha indicada en cada documento, que los deberá registrar el emisor en cada período según la fecha indicada en el documento.

Por ello, son efectos distintos para el emisor y para el receptor, considerando que se deben registrar los documentos en distintos momentos.

Hola buenas tardes.

Emití factura de ventas con fecha actual (Octubre) y pago contado, El cliente me solicita emitirle la factura con fecha principios de este mes (Octubre)

¿puedo anular la factura que ya realicé y luego emitir una nueva con fecha de inicio de este mismo mes?

Jeannette:

No tiene sentido el cambio, salvo que el pago se realizara en una fecha inicial muy distante a la fecha de la factura. Para anular, tendría que emitir Nota de Crédito y luego generar otra factura con fecha anterior al momento de la emisión, pero todo dentro del mismo período.

SI una empresa X, emite una factura con fecha mismo día de emisión, pero los productos de la factura se trasladan 3 días después.

¿En caso de fiscalización policial, incurre a falta por la diferencia de días?

Javier:

Sí, hay una infracción, ya que el documento debe acompañar en momento real el traslado de las especies. En ese caso debería emitir una Guía de Despacho, con la fecha del traslado. Esto lo puede fiscalizar el SII.

Si tengo una factura mal emitida en setiembre, se le puedo emitir la nota de crédito en el mes de octubre, sin problema?

Yuliza:

Ud. puede emitir en cualquier momento una Nota de Crédito, siendo la restricción para la rebaja del débito fiscal. Si es del mes anterior, sí se permite rebajar directamente el débito en el mes de emisión de la Nota de Crédito.

Sr. Omar, consultá

se hizo un servicio en el mes de Agosto-Sept. se solicitó la OC y HES para facturar, pero fue enviada a Finales de Sept. por proceso de facturación, no se pudo ingresar en dentro de ese mes, siendo esta facturada en Octubre, el cliente la Rechazo y Reclamo indiciándome que debo emitirla en forma correcta ¿ como debo de proceder si no puedo facturar con fecha anterior?

Gracias.

Johanna:

Ud la emitió en forma correcta, es decir, es válida, ya que si bien el servicio lo prestó, pero no ha recibido el pago de su remuneración, razón por la cual la emisión «anticipada» la puede realizar en cualquier momento.

Un cliente no puede obligar a emitir «anticipadamente» una factura, menos rechazar una factura por no tener la fecha que él indicó, si, como indicamos, no hay obligación de emisión al momento de percibir el documento.

Debería no tener inconveniente en aceptar la factura igualmente emitida en forma anticipada, ya que no ha percibido la remuneración, haciendo mención a la OC y al HES.

Ahora si quiere ponerse en línea con lo mal exigido por el cliente, como Ud. aún no presenta la declaración de septiembre, si emite hoy la factura con fecha septiembre, lamentablemente Ud. tendrá que asumir el pago del IVA, asumiendo que es una operación afecta, si es que el pago no llega antes del 20 de octubre.

Sociedad X factura por error a una sociedad que había sido fusionada por absorción.

Puede la sociedad X emitir NC con fecha emisión anterior y luego emitir nuevamente las facturas con la razón social correcta también con fecha anterior?. El efecto es 0 pero debería de igual manera rectificar?

César:

No indica el plazo que ha pasado desde la emisión incorrecta de la factura. Pero si fueran menos de seis meses, al menos la emisión de la Nota de Crédito por anulación, sería procedente y se podría rebajar el débito fiscal, según lo puede ver en la Circular 19/2022.

También, el comprador, deberá rebajar su crédito fiscal al momento de recibir la Nota de Crédito emitida con fecha anterior (aquí no existiría ese problema, ya que supuestamente el destinatario no utilizó dicho documento, considerando que ya no existía como contribuyente), siempre que tal emisión sea antes de pasados seis meses, lo que ha sido indicado por el SII en https://www.sii.cl/preguntas_frecuentes/factura_electronica/001_003_7335.htm que indica lo siguiente:

«Respecto de este plazo, con relación a las notas de crédito, se debe entender:

a.- Si la nota de crédito se emite dentro de los 6 meses, se debe rebajar el crédito fiscal del receptor. El emisor debe rebajar su débito fiscal.

b.- Si la nota de crédito se emite después de los 6 meses, el emisor no puede rebajar su débito fiscal. El receptor debe rebajar su crédito fiscal.

En el caso de operaciones exentas de IVA, no existe un plazo especial para emitir las Notas de Créditos, por lo que deben regirse por la normativa general aplicada en esta materia, y que está contenida en el artículo 57 de la Ley sobre Impuesto a las Ventas y Servicios.

Para anular una Factura Electrónica, Factura de Compra Electrónica, Factura Electrónica de Ventas y Servicios No Afectos o Exentos de IVA, cuando se trata de corregir errores propios, la Resolución N° 45 de 2003 señala que se deberá emitir una Nota de Crédito Electrónica, la cual deberá contener un campo que indique que se trata de una anulación. La Nota de Crédito Electrónica de Anulación debe hacer referencia solamente a 1 documento.

El Plazo de emisión de este Documento Tributario Electrónico es en el mismo período tributario o a más tardar en el siguiente. Por lo tanto, si se emite la Nota de Crédito Electrónica en un período posterior al señalado, para rebajar el débito fiscal ya ingresado en arcas fiscales, el contribuyente deberá solicitarlo vía petición administrativa (formulario 2117) de acuerdo al Art. 126 del Código Tributario.»

No puede utilizar la emisión de una Nota de Crédito administrativa, ya que si bien corrige el RUT, también requiere corregir el nombre, para cuyo caso no está autorizado el procedimiento comentado. Puede ver la respuesta del SII en https://www.sii.cl/preguntas_frecuentes/catastro/001_012_0633.htm

Ahora, como en el caso planteado, la emisión de la Nota de Crédito también generará la emisión de una nueva factura, a nombre del contribuyente que absorbió a la empresa a la cual originalmente se emitió la factura que se anulará, será ésta la que debe declarar el crédito fiscal cuando reciba la factura, es decir, ahora, mientras que el emisor tendrá un efecto cero (rebaja de débito y aumento de por ese mismo valor). En estricto rigor, en nuestra opinión, debería presentar una declaración rectificatoria, ya que al menos cambiará el número de notas de crédito y facturas emitidas, aunque el débito y el ingreso bruto se mantendrán en los mismos valores ya declarados, pero cambiará el registro de ventas (la factura válida será a nombre de otro contribuyente).

Gracias Omar.

El plazo fue de 6 meses,

Ahora bien, para este caso , el cliente a quien se le emite la NC y posterior factura de manera retroactiva debe rectificar de igual manera sus F29 ?

Saludos y gracias nuevamente.

César:

El derecho a usar el crédito fiscal, para el destinatario de la factura, nace al momento de emisión de la factura, que será ahora, no en la fecha de la factura, que genera el débito fiscal para el emisor solamente.

Sociedad A factura a Sociedad B pero esta había sido fusionada y absorbida por Sociedad C.

Sociedad A tendrá que regularizar por todo el tiempo que facturo erróneamente a Sociedad B. ( 6 meses)

Como puede regularizar ? . Podria generar NC con fecha de emisión anterior anulado las facturas con error en la razón social y luego emitir facturas con la razón social correcta también con fecha de emisión anterior ?. El efecto seria 0 pero deberíamos igual rectificar?

César:

Duplicó la consulta.

Hola buenas tardes , me gustaria consultarle :

Actualmente tengo una diferencia entre mi centralización de ventas y lO Facturado , esto debido a un descuento que no aplique en la factura . tengo hasta el 20 para pagar el F-29, puedo emitir una nota de credito con fecha de diciembre despues del plazo establecido por el SII (10 del mes siguiente a la emision de DTE ??

Tony:

Si puede, pero se generará una distorsión, dado que el destinatario la podrá utilizar en el mes en que la recibió, que será enero de 2024, mientras Ud. como emisor la rebajará de su declaración de diciembre, que es el período indicado en el documento al emitirlo. Esto se debe respaldar con la operación real, es decir, que el descuento está aplicado en la recepción del pago de la factura. Si no lo está, será más difícil respaldar la operación.

Puedo emitir una factura por concepto de compra y venta de moneda extranjera, con fecha anterior.

Ejemplo, puedo emitir hoy,01/12 una factura de este tipo con fecha 01/11 ?

Saludos

Felipe:

Los documentos electrónicos tributarios se pueden emitir con fecha anterior, cuando proceda, lo que motiva la generación de los efectos en ese momento, para el emisor. Para el destinatario, los documentos generan efectos cuando son recepcionados, lo que ocurrirá en el momento posterior a la emisión real, independiente de la fecha del documento.

hola estimado,

si realizo un acuse de factura el 01/12/2023, quedara esas facturas en el mes anterior? o alguna posibilidad de recuperar ese iva, ya que esas facturas corresponden al mes de noviembre.

saludos cordiales

José:

Si está dentro del plazo de los ocho días y la recepción la realizó en diciembre, la factura se registrará como compra en dicho período. Ud. debió aceptarla en el mes de noviembre, si es que quería que quedará registrada en dicho período, para uso del crédito fiscal.

Hola muy buen dia… agradeciendo de antemano la respuesta a mi consulta.

Facturé a un cliente la venta de unos productos el 22-10-2023 y me rechazan la factura por un error, emití la nota de crédito… mi pregunta es puedo facturar nuevamente hoy 26-10-2023 con fecha del 22-10? asi tenga facturas emitidas durante los dias posteriores al 22-10? esto creal algún problema con el SII?.

Saludos!

Karen:

Sí, puede emitir una nueva factura, con la misma fecha que la original que fue rechazada. También no importaría emitirla con cualquier fecha dentro del mes de octubre, asumiendo que es una operación que debe ser facturada en dicho período (una venta realizada o la percepción de una remuneración por un servicio).

Mil gracias por tu respuesta!

Hola Omar, espero me puedas ayudar con esta consulta.

Cuando se indica que un gasto aceptado para determinar la renta, debe ser del periodo.

Que pasa si un proveedor me factura con fecha enero 2024 un servicio que corresponde a un gasto de diciembre 2023, puedo considerar este gasto a través de una provisión en el 2023, por ejemplo. Muy atenta a tus amables comentarios

Danila:

Eso era antes de la modificación realizada al art. 31 de la Ley de la Renta, que rige a partir del año 2020. Ahora, para las empresas que están en alguno de los regímenes de la letra D) del art. 14 de la misma norma referida, el gasto se declara cuando se paga. Si está devengado, lo pueden reconocer como gasto en la contabilidad, pero al momento de calcular la base tributaria, se debe agregar, dejando solamente válidos los gastos pagados, independiente del período en el cual se devengaron. Por ejemplo, hoy me podrían cobrar un servicio que me prestaron en el año 2022, lo que incluso podría estar facturado (supongamos exento de IVA para no incluir otro concepto), pero como no estaba pagado, no lo pude rebajar en el año 2022 y recién lo pago en el año 2024, por lo que será parte del cálculo de los gastos del año tributario 2025.

Distinto es el caso del régimen de la letra A) del art. 14, donde se debe declarar tanto los ingresos como los gastos en función a su devengamiento, sin importar cuando se paguen.

Estimado, si emito una factura hoy con fecha 01 de 11 del 2023, esta se dará como recepcionada el día 9 del 11? o desde la fecha que se emitió, osea hoy?

Cristóbal:

Como se indica en el artículo, está permitido el emitir facturas con fecha futura, pero su efecto se concreta a partir de la fecha del documento, desde la cual se contabiliza el plazo de reclamo, dado que será en ese momento en que se entenderá recibida. Para el ejemplo planteado, tanto el registro del documento como el inicio del plazo es el 01.11.2023, por tratarse de una emisión con fecha futura.

Estimado buenas tardes, mi consulta es la siguiente. ¿Se pueden emitir boletas de ventas en el SII con fecha de emision del mes de Octubres si el ingresos (pago de mensualidad) se recibio en Agosto?

Annemarie:

No corresponde hoy emitir el documento, sino en el período en que se percibió la remuneración del servicio, es decir, en el caso planteado, con fecha de agosto, que es cuando se devengó el impuesto (asumiendo que es afecto a IVA y es un servicio). Si es una venta, la obligación es cuando ésta se concreta (acuerda) o si hay entrega de la mercadería, lo que ocurra primero.

Estimado, si realizo una factura por servicios de hospedaje hoy 05-09-2023 con fecha pasada 31-08-2023 ¿Cuándo debo cancelar el IVA correspondiente a dicha factura. El 20 de Sep. o 20 de Octubre?

Valentina:

Predomina la fecha de la factura de venta, no la fecha en que esta fue emitida. Por ello, en el caso planteado, debe presentar el movimiento como operación del mes de agosto, pagando el impuesto que proceda hasta el 20.09.2023, en el form. 29.

Me emitieron unas faturas con 7 meses de atraso por lo cual con un monto menor al cul no corresponde y me yega una multa tributaria fiscal k pudo hacer así la persona en cargada de la administración

Evelin:

El responsable de la correcta declaración y pago de los impuestos es el contribuyente, no sus asesores o colaboradores. Por ello, si Ud. como empresario individual, no declaró correctamente su operación, reconociendo una corrección a través de la emisión de facturas con fechas en períodos anteriores, que al ser afectas a IVA generan una diferencia de pago de dicho tributo, debe enterarlo con reajuste, intereses y multas (podrá acceder a la condonación de parte de los dos últimos conceptos, al momento de pagar).

La relación con la persona administrativa está en el contrato de trabajo, siendo Ud. a responsable de su actuar, dado que puede supervisar. Si no lo hizo y se generaron esas diferencias, no podría demandar una compensación de su trabajador o asesor, salvo que exista un delito, que al parecer no existe, considerando que fueron documentos que no se emitieron, siendo ello de su responsabilidad como contribuyente.

-Estimados,

Primero que todo agradecer el tiempo que dedican tanto para el material y la respuesta de consultas, que de verdad ayudan en demasía.

Mi consulta es la siguiente, en el año 2022 preste un servicio, el cual no fue cobrado ni tampoco facturado. Pero ambas empresas provisionaron tanto el ingreso como el gasto. Tributariamente esto ya se hizo tributar. Mi duda surge con el IVA, yo puedo emitir la factura este año, pero que fecha tendría que poner? Ambos contribuyentes pueden hacer uso del IVA?

Si me pudiesen explicar lo anterior se los agradecería.

Saludos.

Diego:

Hay dos ambientes, en al ámbito tributario: el del impuesto a la renta, que se declara cuando se devenga el ingreso, lo que han realizado y otro es el del impuesto al valor agregado (IVA), que en el caso de los servicios se devenga cuando se percibe la remuneración o se factura.

Dado lo anterior, como Ud. no han percibido la remuneración y tampoco han facturado, no se ha devengado el IVA. Ello ocurrirá cuando ahora emitan la factura, con fecha actual. En este momento, se devengará el débito fiscal para el emisor de la factura y ello también le permitirá al receptor utilizar el crédito fiscal.

Si se emite una factura bien sea de un bien o un servicio, y resulta que no debió emitirse la factura ya que fue un error, y estamos en el lapso de los 6 meses para emitir nota de crédito, se puede proceder de rebajar esa nota de crédito aún por tratarse de un error en facturación?.

de antemano gracias y quedo atento.

Jesús:

Si no correspondía la emisión de la factura, Ud. la puede anular, dentro del plazo de seis meses, rebajando la Nota de Crédito emitida directamente del débito fiscal del período de emisión. Si sobrepasar el plazo, igualmente podrá anular el documento mal emitido, pero la rebaja del débito fiscal, si procede, no puede realizarla en forma directa, debiendo solicitar la devolución vía un procedimiento administrativo ante el SII.

Hola,

Hoy por error emiti una factura de venta afecta a IVA con fecha 09/01/2023, inmediatamente la anule pero la nota de crédito es con fecha de hoy 17/08/2023, como puedo solucionar este tema?

Atenta a sus comentarios

Elizabeth

Elizabeth:

La anulación debió realizarla con una Nota de Crédito fechada en enero de 2023, emitida hoy (no es la fecha del documento). Así quedaría anulada la operación que generó con la emisión de la factura.

Tendría que anular la Nota de Crédito emitida con fecha 17.08.2023, con una Nota de Débito y emitir el documento indicado en el párrafo anterior.

Obviamente, luego tendrá que emitir la factura en forma correcta. Con toda esa información, podrá respaldar las operaciones, donde se corrige el error de emisión, ante una eventual fiscalización. El destinatario tendrá toda la operación registrada en el período actual.

Hola

Mi caso es:

Me emitieron una factura con fecha 31 de enero , pero la fecha real en que se emitio es 01 de febrero

En sii aparece la factura en las compras de febrero

¿Puedo incorporar esa factura (el iva) en el formulario 29 de enero ? Ya que necesito ese iva en enero

Katerine:

Solamente podría haber incorporado esa factura si estuviese pagada, cosa que al parecer no ocurre, si la condición es crédito. Incluso una factura emitida con la condición a crédito en el mes de enero, si no le da acuse de recibo dentro del período, no puede utilizarla como crédito fiscal.

Recuerde que solamente puede considerar la factura como crédito fiscal cuando ella sea aceptada, dentro de los ocho días o cuando pase ese tiempo.

Para más información puede revisar lo indicado por el SII en https://www.sii.cl/destacados/f29/usocreditofiscal.htm

Hola, Estimado.

Yo emití una factura de venta en septiembre del 2022 y pagué iva por esa factura, el cliente rechazó ese documento de venta y ahora me está pidiendo que vuelva a facturar , si emito esa nota de credito perdere el uso del iva, como puedo proceder?

Rafael:

Si el rechazo de la factura fue realizado dentro del plazo de los ocho días desde la notificación de su emisión, entonces la factura está nula para su cliente, es decir, no la pudo registrar como adquisición en sus registros. Ud. es el que debió anular esa factura y emitir una nueva en forma correcta.

Como no lo hizo, Ud validó la factura, aunque debió realizar la anulación y no incluirla en su débito fiscal, por lo que actualmente debería emitir una Nota de Crédito, anulando la factura rechazada (siempre que ello ocurrió dentro del plazo indicado), emitiendo una nueva factura, para que el cliente pueda registrar su adquisición. Nota: Es un error suyo, al no registrar el rechazo en tiempo y forma.

Como la Nota de Crédito la tiene que emitir hoy, respecto de una factura del año 2022, que fue rechazada, no podrá rebajar directamente su débito fiscal, por lo que deberá solicitar devolución del exceso pagado en forma administrativa (una petición en form. 2117).

Otra alternativa es que acuda a la oficina del SII, para explicar la situación, para ver si lo pueden autorizar a rebajar el débito fiscal en este período, donde emitirá la nueva factura.

Estimado Omar.

Comento lo siguiente con fecha 30/03/2023 firme la escritura por la compra de 2 dptos, la inmobiliaria emite la factura en marzo y abril y la recepcion simbolica de los departamentos fue el 05/05/2023 y el 12/07/2023, tiempo que ha transcurrido 3 meses y medio.

Puedo solicitar a la inmobiliaria que anula la facture y emite una nueva factura en el mes de julio para hacer uso del IVA credito fiscal? y si hay alguna normativa que lo respalde.

Estimado,

En relación con lo consultado, la anulación de una factura afecta a IVA, tiene que estar relacionado con la devolución de los bienes o la resciliación de los servicios (artículo 21 de la Ley del IVA), pero no es el caso. El devengamiento del IVA se efectuó al momento de emitir la factura. Por tanto, no existe ninguna posibilidad que las facturas sean anuladas.

Para utilizar el crédito fiscal no imputado en los períodos señalados, deberá hacerlo mediante una petición administrativa, solicitando la devolución de impuesto pagado en exceso o acumulando el remanente de IVA crédito fiscal, si corresponde.

Saludos

Buenos días estimado

Tengo una consulta, si genere una factura el 30 de mayo con emisión del 01 de Junio para que me pudieran realizr el pago y ahora me piden sustentar porque la factura esta emitida de fecha diferente que puedo sustentar ?

Juan Esteban:

No se entiende mucho lo planteado, dado que dependerá de la operación: es una venta o un servicio.

Si es una venta, Ud. debe facturar en el período en que entrega el producto o lo pone a disposición del comprador. Si ello fue en mayo, no puede emitir la factura con fecha junio. Lo mismo ocurrirá si Ud. percibió la remuneración de un servicio.

Pero si está documentando anticipadamente el cobro de un servicio, es decir, no ha recibido el pago, la factura la puede emitir en cualquier momento, incluso en el futuro, como es el caso, donde la genera en un proceso del 30.05 y la emite con fecha 01.06, cosa que está permitido y es correcta (insistimos, en la medida que la operación así lo permita).

Hola, tengo una consulta. Tengo una factura donde mi proveedor la emitio en un software de pago con fecha del 30-03-2023 pero al buscarla me sale en el SII con fecha del 31-03-2023. Justo este documento tenia que enseñarlo para una validacion, pero la empresa que me lo valida me la esta rechazando porque indica que el docuemnto en PDF que yo les mostre con fecha 30-03-2023, no coincide con la informacion de la fecha que les sale en el SII con 31-03-2023,

Lo que me entrego mi proveedor es realmente ilegal como me dice esta empresa y que no me esta aceptando esta factura como validad?

Gracias

Carolina:

Si Ud. obtiene el comprobante directamente del sitio del SII, ahí tendrá el documento oficial, para que así lo pueda considerar válido y en línea con el registro (también es lo que le aparece en su registro de compra y venta). Efectivamente, es posible que en algunos casos se produzca un desfase en la emisión física del documento y la recepción por parte de la plataforma del SII (por ejemplo, si la emitieron muy cerca del cambio de día). Pero el documento es válido y ello está registrado en la plataforma del SII (destinatario, número de factura, cantidad es coincidente).

Buenas tardes,

Quisiera consultar lo siguiente…

En la empresa hay una factura del 30-06-2022 por la cual se pagó la mitad y se realizó la mitad del servicio. Hoy 16-05-2023 me dicen que el servicio no se realizará y que emita una NC corrigiendo la mitad del monto de la factura del año pasado… mi pregunta es… se puede hacer la NC con la fecha de la factura o el sii la observará? o se debe hacer con fecha de hoy?

Quedo atenta, muchas gracias de antemano.

Joselyn: