(Actualizado al 25 de abril de 2024)

Estimados(as):

Siguiendo la contingencia actual, en relación al coronavirus, es que el gobierno de Chile, estableció el día 19 de marzo de este año, una serie de medidas para mitigar los efectos adversos de esta pandemia. Dichas medidas, se materializaron a través del llamado Decreto Supremo de Hacienda N° 420, el cual se publicó el día 1 de abril del 2020 en el Diario Oficial.

A continuación, se procede a detallar cada una de las medidas:

1. Se prorroga el plazo para el pago del IVA,

Esto es válido para las declaraciones de marzo, abril y mayo, las cuales se pagan en los meses de abril, mayo y junio del 2020.

¿Quiénes pueden acceder a este beneficio?:

a) Pueden acceder los contribuyentes considerados como micro, pequeñas y medianas empresas (Pymes, las que se encuentran tipificadas en el actual artículo 14 letra D de la Ley de la Renta, que son aquellas que no tienen ventas anuales superiores a 75.000 UF).

b) También aquellos que no califican empresas como Pymes (artículo 14 letra D) cuyos ingresos anuales no exceden de 350.000 UF. Respecto a este cálculo se deben considerar los ingresos obtenidos por las empresas relacionadas, de acuerdo a lo establecido en el artículo 17 N°8 del Código Tributario.

Forma de pago:

– Aquellos contribuyentes señalados en la letra a) podrán pagar el impuesto prorrogado en 12 cuotas mensuales iguales y reajustadas (IPC) a partir del mes de Julio 2020.

– Aquellos contribuyentes señalados en la letra b) podrán pagar el impuesto prorrogado en 6 cuotas mensuales iguales y reajustadas (IPC) a partir del mes de julio 2020.

Nota: Son impuestos declarados en formularios 29 y 50 (hay que esperar lo que indique el SII para la forma en que se implementará el beneficio, dado que esos formularios incluyen otros impuestos aparte del IVA, lo que no están con el beneficio de la prórroga, como las retenciones de IUSC y de honorarios, entre otros).

Esta instrucción se encuentra específicamente en la Resolución N° 41, de 13.04.2020 http://www.sii.cl/normativa_legislacion/resoluciones/2020/reso41.pdf

2. Se prorroga el plazo de pago de la primera cuota de contribuciones (impuesto territorial)

Se puede prorrogar el pago de la cuota que vence en éste mes (abril 2020), en tres cuotas iguales y reajustadas (IPC) junto con la segunda, tercera y cuarta cuota del año 2020 (es decir, se incluirá en las cuotas de junio, septiembre y noviembre de 2020). Nota: La norma específicamente indica que «prorrógase el plazo«, por lo debiera interpretarse que operaría en forma directa, pero al existir requisitos, quizás la implementación sea por petición del contribuyente.

¿Quiénes pueden acceder a este beneficio?

– Contribuyentes del impuesto Global Complementario o impuesto único de segunda categoría (personas), cuyos bienes considerados de forma individual no superen el avalúo fiscal de $133 millones de pesos a marzo 2020

– Contribuyentes empresas afectos al Impuesto de Primera Categoría (IDPC), cuyos ingresos anuales no exceden de 350.000 UF. Respecto a este cálculo se deben considerar los ingresos obtenidos por las empresas relacionadas, de acuerdo a lo establecido en el artículo 17 N°8 del Código Tributario.

3. No pago del Pago Provisional Mensual (PPM)

Se eximen del pago los PPM a pagar en los meses de abril, mayo y junio correspondientes a los formularios 29 o 50 declarados por las operaciones de los meses de marzo, abril y mayo respectivamente. Específicamente la Resolución habla de «condonación del impuesto», en el art. 1° N°3, para las empresas afecta al Impuesto de Primera Categoría, ya que indica el art. 84 letra a) de la Ley de Impuesto a la Renta (LIR), lo que dejaría fuera al caso de las personas naturales que desarrollan actividades liberales, que están en la letra b) y otros que están en las siguientes letras del referido artículo.

Nota: Pensamos que debería corregirse la Resolución e incluir a todos los contribuyentes del art. 84, con lo cual estarían tanto las empresas como los profesionales independientes. Podría existir un error en la Resolución, ya que bastaría indicar solamente el art. 84, para incluir a todos los contribuyentes obligados a realizar PPM.

Nota actualizada: No se corrigió la norma y se dejó exclusivamente para contribuyentes del art. 84 letra a), instrucciones entregadas por el SII en la Resolución N° 40, de 13.04.2020 http://www.sii.cl/normativa_legislacion/resoluciones/2020/reso40.pdf

¿Quiénes pueden acceder a este beneficio?

Todos los contribuyentes de Primera Categoría (empresas, Art. 84, letra a) de la LIR), lo que ha sido ratificado por el SII en la Resolución N° 40 ya referida, indicando en su resolutivo N° 1 lo siguiente:

«Los contribuyentes afectos a las obligaciones a las que se refiere el artículo 84 letra a), en relación con los artículos 91 y 98 de la Ley sobre Impuesto a la Renta (Pago provisional mensual obligatorio), que debe pagarse en los meses de abril, mayo y junio de 2020 (correspondiente a los períodos tributarios marzo, abril y mayo de 2020, respectivamente), podrán eximirse completamente del referido impuesto o de pagar parte de éste.

El beneficio a que se refiere este número regirá para los pagos provisionales mensuales cuya declaración se efectúe a través de los formularios N° 29 y 50 del Servicio de Impuestos Internos, ya que no se exime de la obligación de presentar el formulario correspondiente.»

Como se puede apreciar, NO se incorporan los de Segunda Categoría (profesionales independientes que perciban directamente sus ingresos de clientes no obligados a efectuar retención), que se encuentren obligados a realizar pago de PPM (las empresas con tasas variables y los profesionales con tasa 10,75%), como tampoco otros contribuyentes del mismo artículo 84 pero de letras diferentes a la a), como talleres artesanales y también los que declaran rentas presuntas, entre otros.

Nota: Esto es relevante, dado que no es una postergación, sino un liberación del pago, por los ingresos de los meses de marzo a mayo de 2020, que significa que no habrá obligación posterior de regularización (se tendrán menos PPM para el impuesto que habrá que pagar en abril de 2021).

4. Pago anticipado de las devoluciones de impuesto a la renta (Renta año tributario 2020)

Se instruye al Servicio de Impuestos Internos (SII) y Tesorería General de la República a realizar las devoluciones de impuestos a la renta que correspondan a la Operación Renta 2020 en el mes de abril. El SII ya indicó el calendario de devoluciones anticipadas en función de la fecha de presentación de la respectiva declaración, indicando lo siguiente:

«Como se ha informado, en el marco de las medidas especiales de apoyo contempladas para enfrentar la emergencia sanitaria, este año se anticiparán las primeras devoluciones de impuestos para trabajadores independientes y Mipymes al 21 de abril, si es declaran hasta el 10 del mismo mes. Las Mipymes e independientes que declaren entre el 11 y 19 de abril, en tanto, recibirán su devolución el 29 de abril.»

¿Quiénes pueden acceder a este beneficio?

Pueden acceder a este, los contribuyentes que sean personas naturales (trabajadores dependientes, por reliquidaciones por rebaja de dividendos, APV y donaciones que les permitan devolución del IUSC y trabajadores independientes como los profesionales o técnicos y otros) y también los contribuyentes considerados como micro, pequeñas y medianas empresas (las que se encuentran tipificadas en el actual artículo 14 letra D de la Ley de la Renta), que declaran en Primera Categoría.

5. Prórroga del pago del Impuesto de Primera Categoría

Se prorroga el plazo de pago del impuesto de Primera Categoría que se declare en el formulario 22 del año tributario 2020, de abril 2020, hasta el 31 de Julio del 2020.

¿Quiénes pueden acceder a este beneficio?

Pueden acceder a este, los contribuyentes considerados como micro, pequeñas y medianas empresas (las Pymes que se encuentran tipificadas en el actual artículo 14 letra D de la Ley de la Renta, que como ya mencionamos son aquellas que no tienen ingresos anuales superiores a 75.000 UF o un capital inicial aportado superior a 85.000 UF).

6. Prórroga para acogerse a los regímenes tributarios (Ley N° 21.210)

Se prorroga el plazo para acogerse a los nuevos regímenes tributarios establecidos en la Ley N° 21.210 de febrero 2020 (modernización tributaria), hasta el 31 de julio del 2020; esto último ya que originalmente el plazo para acogerse era hasta el 30 de abril del 2020 de acuerdo a lo establecido en los artículos noveno transitorio y decimocuarto transitorio de la misma ley.

7. Devolución de retenciones

Se instruye al Servicio de Impuestos Internos (SII) y Tesorería General de la República a realizar las devoluciones de las retenciones efectuadas en los meses de enero y febrero del 2020 por concepto de segunda categoría (Retención del 10,75%), la cual deberá realizarse en el mes de abril del 2020.

¿Quiénes pueden acceder a este beneficio?

Contribuyentes afectos al global complementario.

8. Facilidad de pago a la Tesorería General de la República

Se faculta a la Tesorería a dar facilidades de pago a los contribuyentes morosos de impuestos, a través de la celebración de convenios de pago especiales y también se la faculta a condonar total o parcialmente los intereses penales y multas por pago de impuestos o cuotas de impuestos devengados en los meses de abril, mayo y junio 2020.

¿Quiénes pueden acceder a este beneficio?

Contribuyentes del impuesto único de segunda categoría.

Contribuyentes del impuesto global complementario, cuyos ingresos anuales no excedan las 90 UTA (Unidad Tributaria Anual).

Contribuyentes cuyos ingresos anuales no exceden de 350.000 UF. Respecto a este cálculo se deben considerar los ingresos obtenidos por las empresas relacionadas, de acuerdo a lo establecido en el artículo 17 N°8 del Código Tributario.

9. Facultad de condonación de interés penal y multas al Servicio de Impuestos Internos (SII) y Tesorería General de la República

Se faculta al Servicio de Impuestos Internos (SII) y Tesorería General de la República a condonar parcial o totalmente los intereses penales y multas aplicadas, que se originen en la declaración de impuestos presentada fuera de plazo, específicamente IVA y Renta.

También se faculta a ambas instituciones a condonar el interés asociado a pago de cuotas de contribuciones efectuadas fuera de plazo. Todo lo anterior hasta el 30 de septiembre del 2020.

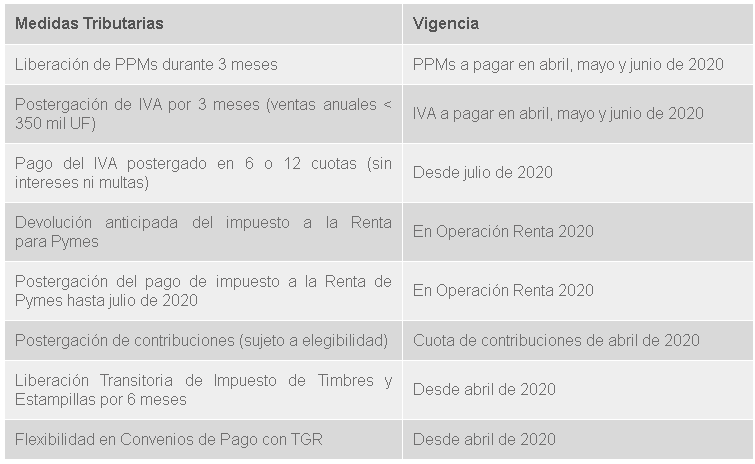

Resumen de Vigencias (fuente sitio web del SII):

Por último, habrá que esperar las instrucciones específicas de Tesorería y del SII para la implementación de todo lo indicado en este artículo. Por ahora pueden ver lo publicado en el sitio del SII http://www.sii.cl/noticias/2020/190320noti01srm.htm

Saludos,

Publicaciones relacionadas a Covid-19:

Medidas económicas de emergencia por el impacto del covid 19 anunciadas por el gobierno

Aplicación de medidas tributarias que benefician al contribuyente en tiempo de corona virus

Nuevas medidas en apoyo a las pymes y empresas afectadas por la crisis por el covid 19