(Actualizado al 19 de enero de 2022)

Estimados(as):

Tenemos la publicación por parte del SII de la Circular N° 53, del 10.08.2020, en cuyo contenido se incluyen las normas sobre “incobrables”, que a continuación copiamos, y para facilitar el respectivo análisis que deben realizar en cada empresa, podemos indicar lo siguiente:

– Lo primero es considerar que el SII instruirá por medio de una resolución futura una nueva forma de registrar los créditos incobrables.

– También se detallan algunas situaciones especiales para contabilizar el plazo de morosidad, donde se indica: “En el caso que el documento establezca fechas de vencimiento parciales, el cómputo de los 365 días se hará independientemente respecto de cada parcialidad. Si el documento impago no registra o no consigna una fecha de vencimiento para su pago, el cómputo de los 365 se hará desde la fecha de emisión del documento.”. Esto lleva a considerar que se requiere la existencia de un documento, sea éste un pagaré, un mutuo o una factura o boleta (a los clientes personas naturales es obligación la emisión de boletas, no de facturas, electrónicas), que dé cuenta del plazo otorgado.

– Si un contribuyente posee créditos impagos (de clientes o por operaciones que hayan generado un ingreso afecto a impuesto de Primera Categoría; no se aplica para deudas como préstamos o garantías, por ejemplo), respecto de los cuales ha transcurrido un plazo superior a 365 días desde su vencimiento, podrá proceder al castigo desde el punto de vista tributario aun cuando no se hayan agotado prudencialmente los medios de cobro.

– Las recuperaciones futuras de créditos castigados, sean totales o parciales, se considerarán como ingresos brutos de acuerdo a lo dispuesto en el artículo 29 de la Ley de la Renta (válido para todos los regímenes tributarios).

– Finalmente, todos los créditos incobrables no castigados que se mantengan al 31.12.2019, que cumplan con los nuevos requisitos (365 días de vencimiento), podrán ser castigados tributariamente al 31.12.2020. En otras palabras, serán un gasto del año 2020.

Como ya lo hemos dicho, aquí hay una oportunidad de realizar, en el presente año 2020, una limpieza de todos los activos por cuentas por cobrar que realmente no han podido ser recuperadas, pero hay que tener la información necesaria para tener el respaldo del castigo. No se incluiría, por ejemplo, un préstamo a un relacionado, que tiene mucho tiempo y que no se han realizado acciones de cobranza, pero no hay ningún documento que acredite la morosidad, dado que no estaríamos cumpliendo con demostrar que el crédito está moroso (si se lo pasamos en cuenta corriente y no tiene vencimiento demostrable, no está moroso).

El texto de la mencionada Circula referida a lo tratado en éste comentario, es el siguiente:

“3.4. Créditos incobrables

3.4.1. Instrucciones sobre las nuevas normas de castigo de deudas incobrables

Las modificaciones incorporadas por la Ley al N° 4 del inciso cuarto del artículo 31 sobre castigo de deudas incobrables, incorporan nuevas hipótesis objetivas que aplican en los casos que se señalan más abajo, pero que no alteran la norma previa en el sentido que, para castigar los créditos incobrables, conforme a dicha norma, estos deben haber sido contabilizados oportunamente y haberse agotado prudencialmente los medios de cobro.

En ese sentido, para el castigo conforme a la norma previa a la incorporación de las causales objetivas que estableció la Ley, se mantienen vigentes las instrucciones impartidas por este Servicio a través de las Circulares N° 24 y N° 34, ambas de 2008. Sin perjuicio de ello, el Servicio instruirá por medio de una resolución una nueva forma de registrar los créditos incobrables.

Como se señaló, la Ley introduce dos alternativas objetivas para el castigo de los créditos vencidos e impagos, las cuales, como también se indicó, no impiden castigar y deducir como gasto necesario para producir la renta aquellos créditos vencidos contabilizados oportunamente y respecto de los cuales se haya agotado prudencialmente los medios de cobro antes del plazo para que opere la causal descrita en la siguiente letra (a).

Así, conforme al nuevo párrafo segundo del N° 4, los contribuyentes podrán optar por rebajar como gasto necesario para producir la renta los siguientes créditos que se encuentren vencidos e impagos, como una vía alternativa y sin considerar la regla del párrafo primero del N° 4, esto es, sin necesidad de acreditar haber agotado prudencialmente los medios de cobro, siempre que se no se trate de operaciones con relacionados:

(a) Créditos que se encuentren impagos por más de 365 días contados desde su vencimiento; o,

(b) El valor que resulte de aplicar un porcentaje de incobrabilidad conforme a mercado sobre el monto de los créditos vencidos.

En la alternativa (a), para determinar el vencimiento, deberá estarse a la fecha consignada en el mismo documento donde consta el crédito, considerando días calendario corridos. En el caso que el documento establezca fechas de vencimiento parciales, el cómputo de los 365 días se hará independientemente respecto de cada parcialidad. Si el documento impago no registra o no consigna una fecha de vencimiento para su pago, el cómputo de los 365 se hará desde la fecha de emisión del documento.

En la alternativa (b) el porcentaje a que se refiere la norma será el que determine el Servicio mediante sucesivas resoluciones, tomando de referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente.

Para los fines de establecer los plazos vencidos sobre los cuales se aplicará el referido porcentaje, se estará a las mismas consideraciones indicadas para la letra a) precedente.

Conforme a lo señalado en los párrafos anteriores, si un contribuyente posee créditos impagos respecto de los cuales ha transcurrido un período inferior a 365 días desde su vencimiento, para proceder al castigo desde el punto de vista tributario, debe cumplir los requisitos de contabilización oportuna y agotamiento prudencial de los medios de cobro, a menos que el contribuyente se ciña a lo que instruya el Servicio mediante resolución respecto a los porcentajes de incobrabilidad aplicables al sector o mercado relevante en que opera el contribuyente.

En cambio, si un contribuyente posee créditos impagos, respecto de los cuales ha transcurrido un plazo superior a 365 días desde su vencimiento, podrá proceder al castigo desde el punto de vista tributario aun cuando no se hayan agotado prudencialmente los medios de cobro.

Los métodos alternativos antes descritos en las letras (a) y (b), se excluyen en las operaciones o créditos otorgados a contribuyentes relacionados en los términos del N° 17. – del artículo 8° del Código Tributario. Con todo, el inciso final de este N° 4, agregado por la Ley, permite castigar los créditos con relacionados cuando la empresa deudora relacionada sea una empresa o sociedad de apoyo al giro, entendiéndose como tal a aquellas sociedades o empresas cuyo objeto único sea prestar servicios destinados a facilitar el cumplimiento o desarrollo del negocio de empresas relacionadas, o que por su intermedio se pueda realizar operaciones del giro de las mismas. En estos casos, aun tratándose de una empresa relacionada, procederá el uso de los métodos alternativos para castigo de deuda ya que, en definitiva, se contempla una operación subyacente que se realiza con un tercero, en que el efecto tributario entendiendo como un todo a la empresa o sociedad de apoyo al giro y la empresa o sociedad que apoya, debería ser neutro.

En suma, para rebajar como gasto los créditos incobrables, siempre que no se trate de operaciones con relacionados, el contribuyente tiene tres alternativas:

i. Utilizar la regla del párrafo primero del N° 4 del inciso cuarto del artículo 31 y agotar prudencialmente los medios de cobro, cumpliendo con los métodos de cobranza instruidos en las Circulares N° 24 y N° 34, ambas de 2008.

ii. Utilizar la primera regla del párrafo segundo del N°4 del inciso cuarto del artículo 31, que permite deducir como incobrables los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento.

iii. Utilizar la segunda regla del párrafo segundo del N°4 del inciso cuarto del artículo 31, que permite deducir como créditos incobrables el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos, el que será determinado por el Servicio mediante sucesivas resoluciones, tomando como referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente.

Una vez que hayan ejercido una de las alternativas antes señaladas para su declaración anual de impuestos, ésta resulta irrevocable, no pudiendo modificar su opción en dicha declaración aduciendo corrección de errores propios en virtud de lo dispuesto en el artículo 126 del Código Tributario, ya que no puede entenderse que existe un error en el ejercicio libre de una opción otorgada por la ley.

El contribuyente debe llevar el control de los créditos castigados, a efectos de acreditar el cálculo y el monto del gasto necesario para producir la renta determinado conforme a las normas del párrafo segundo del N°4 del inciso cuarto del artículo 31.

En caso de una operación en que el crédito se haya generado o se mantenga con un relacionado, sólo se podrá utilizar la primera de las reglas mencionadas, esto es, se deberán agotar prudencialmente los medios de cobro, cumpliendo lo instruido en Circulares N° 24 y N° 34, ambas de 2008, según corresponda.

Por otra parte, el nuevo párrafo segundo del N° 4 del inciso cuarto del artículo 31 dispone que las recuperaciones totales o parciales de créditos se considerarán como ingresos brutos de acuerdo a lo dispuesto en el artículo 29.

Por consiguiente, las sumas que se recuperen con motivo del cumplimiento por parte de los deudores de las obligaciones emanadas de los créditos que conforme a las reglas precedentes hayan sido deducidos previamente como gasto necesario para producir la renta constituirán ingresos brutos del período en que se produzca dicha recuperación.

Finalmente, todos los créditos incobrables no castigados que se mantengan al 31.12.2019, que cumplan con los nuevos requisitos (365 días de vencimiento), podrán ser castigados tributariamente al 31.12.2020.

Instrucciones específicas del SII sobre Porcentajes de incobrabilidad aplicables a créditos vencidos

Con fecha 29.09.2020 el Servicio de Impuestos Internos (SII), a través de su plataforma publicó la resolución N° 121 referente a los créditos vencidos y procedimiento y registro de castigo de deudas incobrables establecido en el artículo N° 31 inciso 4 del número 4 de la Ley de Renta. Dicha resolución está directamente relacionada con la Circular 53/2020 referida a las modificaciones del articulo 21 y 31 de la Ley de Renta producto de la Modernización tributaria. Se adjunta link: http://www.sii.cl/normativa_legislacion/resoluciones/2020/reso121.pdf

De acuerdo a esta resolución establece lo siguiente:

Se establecen los siguientes porcentajes de castigo, según el rango temporal de incobrabilidad que se señala, respecto de los contribuyentes que declaren su renta efectiva en la Primera Categoría mediante contabilidad completa (excluidos los Bancos e Instituciones Financieras) acogidos al régimen de la letra A) del artículo 14 de la Ley sobre Impuesto a la Renta, que deben aplicar sobre los créditos vencidos e impagos para determinar la deducción a la Renta Líquida Imponible por concepto de castigo de créditos incobrables en base a la nueva alternativa de determinación a que se refiere el considerando N° 2.

Sólo para el año comercial 2020, los porcentajes de castigo establecidos serán los siguientes:

Los contribuyentes que, de acuerdo con lo establecido en la Ley sobre Impuesto a la Renta, declaren su renta efectiva en la Primera Categoría mediante contabilidad completa (excluidos los Bancos e Instituciones Financieras), acogidos al régimen de la letra A) del artículo 14 de dicha ley, con el objeto de controlar las deducciones en la determinación de la Renta Líquida Imponible de i) los créditos castigados por encontrarse impagos por más de 365 días y/o ii) el valor castigado como resultado de aplicar los porcentajes establecidos en los cuadros anteriores, según corresponda, ello en conformidad a lo establecido en la nueva disposición establecida en la circular 53/2010:

“Sin perjuicio de lo dispuesto en el párrafo anterior, los contribuyentes podrán deducir de su renta líquida, salvo que se trate de operaciones con relacionados, en los términos del número 17.- del artículo 8° del Código Tributario, los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos. El Servicio, mediante sucesivas resoluciones, establecerá los rangos de porcentajes tomando de referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente. Las recuperaciones totales o parciales de créditos se considerarán de acuerdo a lo dispuesto en el artículo 29.”.

Un tema relevante es que los contribuyentes deberán llevar el “Registro Tributario de Castigo de Deudas Incobrables según Vencimiento”, que tendrá el carácter de declaración jurada simple, el cual constará en formato digital y/o papel, que deberá estar a disposición del Servicio por medios electrónicos o físicos cuando éste lo requiera y contener al menos los siguientes datos, para cada Año Tributario:

a) Individualización, RUT y domicilio del declarante;

b) Individualización y RUT del cliente o deudor del crédito impago que se puede deducir como gasto tributario o que sea castigado;

c) Tipo y fecha de emisión del documento que ampara la operación que dio origen al crédito que se castiga o que se puede deducir como gasto tributario (factura, boleta, boleta de honorarios, etc.), en los casos que corresponda;

d) Monto total al que ascendió el crédito otorgado (en moneda de origen y pesos según corresponda) y tipo moneda en que se realizó la operación;

e) Monto total de créditos impagos que se pueden deducir como gasto tributario y créditos castigados por deudor.

El contribuyente deberá mantener a disposición del Servicio la documentación y demás antecedentes que hayan servido de base para determinar los ajustes sobre castigo de créditos incobrables, por cada año comercial o tributario, según corresponda, mientras se encuentre vigente la facultad de fiscalización.

La resolución regirá para aquellos créditos castigados y créditos impagos que se pueden deducir como gasto tributario a partir del 1° de enero de 2020.

Es importante señalar que se entrega el formato del registro Tributario de castigo de deudas incobrables según vencimiento en su anexo 1 y también instruye en su llenado en el anexo 2 con ejemplos, por lo que desde ya es bueno analizar y preparar lo necesario para dar cumplimiento a ésta nueva obligación.

Situación especial de cumplimiento de requisitos para los castigos para deudas morosas al 31.12.2019

En el oficio N° 935, de 12.04.2021 el SII ratifica lo que ya hemos comentado: la vigencia especial para los créditos que al 31.12.2019 tenían una morosidad de más de 365, lo que se permite castigar si necesidad de realizar ni demostrar ninguna acción de cobranza (obviamente no válido para los créditos entre relacionados).

Complementando lo ya dicho, hay condiciones especiales para el primer año de aplicación, lo que no estará presente en ejercicios futuros. El oficio N° 935 de 12.04.2021 que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2021/ley_impuesto_renta_jadm2021.htm

indica (lo remarcado es nuestro):

«En suma, a partir del 1° de enero de 2020 el contribuyente tiene tres alternativas para el castigo de créditos incobrables:

a) Utilizar la regla del párrafo primero del N° 4 del inciso cuarto del artículo 31, cumpliendo todas las exigencias establecidas para tales efectos e instruidos por el Servicio en las Circulares N° 24 y N° 34, ambas de 2008.

b) Utilizar la primera regla del párrafo segundo del N° 4 del inciso cuarto del artículo 31, que permite deducir como incobrables los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento.

c) Utilizar la segunda regla del párrafo segundo del N° 4 del inciso cuarto del artículo 31, que permite deducir como créditos incobrables el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos, el que será determinado por el Servicio mediante sucesivas resoluciones, tomando como referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente.

La utilización de las reglas b) y c) no requieren cumplir con las exigencias de la regla indicada en la letra a).»

¿Qué pasa si no se castigaron los incobrables en el año 2020 y tenían ya en esa fecha más de un año de impagos, se pueden considerar en el año 2021 o en el futuro?

Sí, se pueden considerar como incobrables en el año 2021, es decir, en el año tributario 2022.

Esto lo indica el SII en los oficios N° 2.168 y N° 2.169, ambos del 23.08.2021, que en la parte pertinente expresan en los antecedentes y en la conclusión, los siguientes párrafos:

«Tratándose de deudas vencidas o impagas que se mantenían al 31 de diciembre del año 2019, y no castigadas tributariamente durante el año comercial 2020, pueden llevarse a gasto en el año 2021.

…

3) Los créditos vencidos e impagos al 31 de diciembre de 2019, y que no se han castigado durante el año comercial 2020, podrán deducirse el 2021 conforme a cualquiera de las hipótesis descritas, en tanto cumplan sus requisitos de procedencia.»

Tomen los resguardos para que no se acumulen incobrables que pueden considerar como gastos. Si en el futuro hay alguna recuperación de esos valores, ello generará un ingreso (dado que ya castigaron el activo como incobrable).

Saludos,

Hola! Muchas gracias por su valiosa ayuda.

Quisiera preguntar si es posible castigar la deuda de un proveedor que recibió un anticipo, pero no cumplió con tu parte. Si es así, ¿debería cumplir con estos mismos criterios?

Muchas gracias desde ya.

Daniela:

Pero ese proveedor debió emitir la respectiva factura por lo recepcionado, si no se entregó en calidad de garantía, siendo un servicio el adquirido. Si es una venta, ello también podría ser motivo de la emisión de la factura, dado que percibió parte del precio y también hay acuerdo en la compra, faltando concretar la entrega.

Pero también es posible que lo entregado sea una garantía, que si se han realizado acciones de cobro, dado que no se cumplió con lo acordado, dicho valor debería ser devuelto por quien lo recibió. Si no es posible esa devolución de la deuda, también sería un valor a cobrar, aplicándose la norma de la incobrabilidad, lo que debe estar debidamente documentado (el contrato donde esté la garantía, los recibos de pago, las peticiones de devolución y la negación del pago, dado que si se indica que es un abono o parte del precio, necesariamente ello debe estar facturado, lo que cambia el tratamiento).

Buenas noches don Omar, agradecer siempre su buena disposición a responder todas las preguntas.

Quería realizarle algunas consulta respecto a los castigos. Los contribuyentes no sujetos al articulo 14 (fundaciones) pueden ocupar este benficio y lo otro con los pagarés funciona de la misma manera cuando son mayores a 365 días ó reciben un tratamiento diferente este tipo de documento.

Saludos,

Paola:

La norma aplicable se encuentra en el inciso cuarto N° 4 del art. 31 de la Ley de la Renta, que establece (lo remarcado es nuestro):

«ARTICULO 31°.- La renta líquida de las personas referidas en el artículo anterior se determinará deduciendo de la renta bruta todos los gastos necesarios para producirla, entendiendo por tales aquellos que tengan aptitud de generar renta, en el mismo o futuros ejercicios y se encuentren asociados al interés, desarrollo o mantención del giro del negocio, que no hayan sido rebajados en virtud del artículo 30°, pagados o adeudados, durante el ejercicio comercial correspondiente, siempre que se acrediten o justifiquen en forma fehaciente ante el Servicio. No se deducirán los gastos incurridos en la adquisición, mantención o explotación de bienes no destinados al giro del negocio o empresa, de los bienes de los cuales se aplique la presunción de derecho a que se refiere el literal iii) del inciso tercero del artículo 21 y la letra f), del número 1°, del artículo 33, como tampoco en la adquisición y arrendamiento de automóviles, station wagons y similares, cuando no sea éste el giro habitual, y en combustible, lubricantes, reparaciones, seguros y, en general, todos los gastos para su mantención y funcionamiento. No obstante, procederá la deducción de los gastos respecto de los vehículos señalados, cuando el Director, mediante resolución fundada, lo establezca por cumplirse los requisitos establecidos en la primera parte de este inciso.

…

Procederá la deducción de los siguientes gastos especiales, siempre que, además de los requisitos que para cada caso se señalen, cumplan los requisitos generales de los gastos a que se refiere el inciso primero, en la medida que a estos últimos les sean aplicables estos requisitos generales conforme a la naturaleza del gasto respectivo:

1°. …

4°.- Los créditos incobrables castigados durante el año, siempre que hayan sido contabilizados oportunamente y se hayan agotado prudencialmente los medios de cobro.

Sin perjuicio de lo dispuesto en el párrafo anterior, los contribuyentes podrán deducir de su renta líquida, salvo que se trate de operaciones con relacionados, en los términos del número 17.- del artículo 8° del Código Tributario, los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos. El Servicio, mediante sucesivas resoluciones, establecerá los rangos de porcentajes tomando de referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente. Las recuperaciones totales o parciales de créditos se considerarán de acuerdo a lo dispuesto en el artículo 29.

Las provisiones y castigos de los créditos incluidos en la cartera vencida de los bancos e instituciones financieras, entendiéndose dentro de estas últimas a las empresas operadoras y/o emisoras de tarjetas de crédito no bancarias, de acuerdo a las instrucciones que impartan en conjunto la Superintendencia de Bancos e Instituciones Financieras y el Servicio de Impuestos Internos. Las recuperaciones totales o parciales de créditos se considerarán de acuerdo a lo dispuesto en el artículo 29.

Las instrucciones de carácter general que se impartan en virtud del inciso anterior, serán también aplicables a las remisiones de créditos riesgosos que efectúen los bancos y sociedades financieras a sus deudores, en la parte en que se encuentren afectos a provisiones constituídas conforme a la normativa sobre clasificación de la cartera de créditos establecida por la Superintendencia de Bancos e Instituciones financieras.

Las normas generales que se dicten deberán contener, a lo menos, las siguientes condiciones:

a) Que se trate de créditos clasificados en las dos últimas categorías de riesgo establecidas para la clasificación de cartera, y

b) Que el crédito de que se trata haya permanecido en alguna de las categorías indicadas a lo menos por el período de un año, desde que se haya pronunciado sobre ella la Superintendencia.

Lo dispuesto en este número se aplicará también a los créditos que una institución financiera haya adquirido de otra, siempre que se cumpla con las condiciones antedichas.

Lo dispuesto en el párrafo segundo no se aplicará en el caso de créditos entre empresas consideradas relacionadas conforme al número 17 del artículo 8° del Código Tributario, salvo que se trate de empresas o sociedades de apoyo al giro. Se entenderá que constituyen empresas o sociedades de apoyo al giro aquellas sociedades o empresas cuyo objeto único sea prestar servicios destinados a facilitar el cumplimiento o desarrollo del negocio de empresas relacionadas, o que por su intermedio se pueda realizar operaciones del giro de las mismas.

«

Al respecto, se puede considerar lo indicado por el SII en el oficio N° 3.554, de 07.12.2022, que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2022/ley_impuesto_renta_jadm2022.htm:

«Esta modificación, incorpora una hipótesis objetiva para que proceda el castigo de deudas incobrables, sin alterar la norma previa en el sentido que, para castigar los créditos incobrables, estos deben haber sido contabilizados oportunamente y haberse agotado prudencialmente los medios de cobro.

De este modo, conforme la ley y las instrucciones sobre la materia(4), los contribuyentes podrán optar por rebajar como gasto necesario para producir la renta(2) los créditos que se encuentren vencidos e impagos por más de 365 días contados desde su vencimiento(5), sin considerar la regla del párrafo primero del N° 4 (sin necesidad de acreditar haber agotado prudencialmente los medios de cobro). La modificación incorporada a la LIR por la Ley N° 21.210, referida precedentemente, entró en vigencia(6) a contar del 1° de enero de 2020 como una norma permanente de la LIR. Luego, se aplica en todos los ejercicios tributarios respecto de las deudas o cuentas por cobrar que, dentro del ejercicio o al término de él, se encuentren vencidas e impagas por más de 365 días contados desde su vencimiento.»

Notas:

2 Incorporado por el numeral iv. de la letra b) del N° 13 del artículo segundo de la Ley N° 21.210.

3 Salvo que se trate de operaciones con relacionados, en los términos del número 17 del artículo 8° del Código Tributario.

4 Circular N° 53 de 2020, apartado N° 3.4.

5 Para los fines de determinar el transcurso de los 365 días deberá estarse a la fecha consignada en el mismo documento donde consta el crédito, considerando días calendario corridos. En caso que el documento establezca fechas de vencimiento parciales, el cómputo de los 365 días se hará independientemente respecto de cada parcialidad. Si el documento impago no registra o no consigna una fecha de vencimiento para su pago, el cómputo de los 365 días se hará desde la fecha de emisión del documento.

6 Inciso primero del artículo octavo transitorio de la Ley N° 21.210.

En concreto, dado que como contribuyente no está en los regímenes del artículo 14, sino en el régimen general, debe aplicar las normas de cálculo de base imponible establecidos en los artículos 29 al 33 de la Ley de la Renta, por lo que le es aplicable la norma antes citada, para el uso como deducción de los créditos incobrables, cumpliendo con los requisitos establecidos, por lo que debe aplicar el mismo procedimiento de determinación de los castigos aceptados tributariamente considerando la morosidad indicada, asumiendo que son acreencias asociadas a la generación de ingresos afectos al impuesto de Primera Categoría.

Buenos días estimado

en este momento tengo una gran duda con respecto al castigo de las cuentas incobrables

tengo una gran cantidad de clientes los cuales tienen mas de 3 años con deuda vencida , las gestiones de cobranza se han realizado y especificado dentro de nuestro sistema, no enviamos esta cartera morosa a empresas de Cobranza, mi gestión dentro de sistema avala lo exigido para realizar el castigo?

Gustavo:

Según la ley N° 21.210, que modifica el artículo 31 N° 4 de la Ley de la Renta, se establecen nuevos criterios para considerar como gastos aceptados los castigos incobrables.

Esta modificación agrega que, se podrán llevar a castigo los créditos cuya incobrabilidad sea superior a 365 días desde su vencimiento, para considerarlo como gasto aceptado, siempre y cuando no sean operaciones con relacionados.

Además de lo mencionado anteriormente, también se puede establecer un porcentaje de incobrabilidad dependiendo de la fecha de vencimiento cuando sea menor a 365 días, como lo indica la Resolución N°121 del 2020.

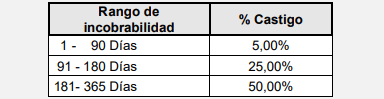

Rango de incobrabilidad:

1 – 90 Días: 5,00% Castigo

91 – 180 Días: 25,00% Castigo

181- 365 Días: 50,00% Castigo

Puede encontrar más instrucciones en la Circular N° 53/2020 que en la parte pertinente indica:

“En suma, para rebajar como gasto los créditos incobrables, siempre que no se trate de operaciones con relacionados, el contribuyente tiene tres alternativas:

i. Utilizar la regla del párrafo primero del N° 4 del inciso cuarto del artículo 31 y agotar prudencialmente los medios de cobro, cumpliendo con los métodos de cobranza instruidos en las Circulares N° 24 y N° 34, ambas de 2008.

ii. Utilizar la primera regla del párrafo segundo del N°4 del inciso cuarto del artículo 31, que permite deducir como incobrables los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento.

iii. Utilizar la segunda regla del párrafo segundo del N°4 del inciso cuarto del artículo 31, que permite deducir como créditos incobrables el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos, el que será determinado por el Servicio mediante sucesivas resoluciones, tomando como referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente.”

Dado lo anterior, las cuentas incobrables con la morosidad mencionada, sí se podrán considerar castigos tributarios dentro del ejercicio, como lo indica el articulo 31 N° 4 de la Ley sobre Impuesto a la Renta. Adicionalmente, deberá llevar un registro de estos castigos en formato y forma como lo establece la Resolución N°121 del 2020 en su anexo N° 1 y anexo N°2, el que deberá estar a disposición del Servicio de Impuestos Internos cuando este lo requiera.

Quedo con la misma duda… ¿Que sucede con la provisión que esta por más de 4 años? puedo castigar toda la cuenta el en periodo actual? ejemplo AT2026?

Cristóbal:

La respuesta ya se entregó en el comentario anterior, en el sentido de que debe registrar el castigo, obviamente cumpliendo algún criterio que aplica en forma uniforme. Si Ud. todos los años revisa su provisión, debería castigar aquellas partidas que han cumplido al menos los 365 días de mora.

Las hipótesis objetivas de 365 días eximen de agotar medios de cobro, pero no eximen de contabilizar oportunamente el castigo, conforme a las prácticas contables y a los artículos 16 y 17 del Código Tributario.

El SII indicó en el oficio N° 2.508, de 03.12.2025, que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2025/ley_impuesto_renta_jadm2025.htm , lo siguiente:

«Al respecto se informa que, conforme con lo dispuesto en el párrafo segundo del N° 4 del inciso cuarto del artículo 31 de la LIR1, los contribuyentes afectos al impuesto de primera categoría podrán deducir como gasto los créditos incobrables que permanezcan impagos por un período superior a 365 días, contado desde la fecha de su vencimiento o el valor que resulte de aplicar un porcentaje de incobrabilidad conforme a mercado sobre el monto de los créditos vencidos(2).

Con todo, estas hipótesis objetivas no alteran lo establecido en el párrafo primero del referido N° 4, en el sentido que la deducción como gasto de los créditos incobrables castigados durante el año requiere, al menos y en lo que interesa, haberlos contabilizado oportunamente(3).

Luego, los métodos alternativos previstos en el párrafo segundo del N° 4 del inciso cuarto del artículo 31 de la LIR eximen a los contribuyentes de la obligación de agotar prudencialmente los medios de cobro, pero no de contabilizar oportunamente el castigo de los incobrables, de acuerdo con las prácticas contables adecuadas que permitan reflejar claramente el movimiento y resultado de los negocios de conformidad con los artículos 16 y 17 del Código Tributario, cuestión que no ha sido alterada respecto de estos métodos alternativos.»

Notas:

2 No procede la deducción en los términos señalados cuando los créditos provengan de operaciones con personas relacionadas en los términos del N° 17 del artículo 8 del Código Tributario.

3 Ver apartado 3.4.1. de la Circular N° 53 de 2020.

En concreto, para la situación que Ud. propone, el SII podría cuestionar el castigo que no realizó al cumplirse el plazo que permite el castigo sin las acciones de cobro. La defensa sería que tiene las acciones de cobro realizadas y por ello recién realiza el castigo, pero se podría cuestionar que no se contabilizó en su momento.

La recomendación es hacerlo anualmente, incluso en forma proporcional a los 365 días o también tomar como política castigar cuando se cumpla la mora de un año. Esto lo deben definir como política para el registro contable que respaldará el castigo tributariamente.

Buenos Días

Muchas gracias por el artículo, una pregunta existe un modelo respecto a la carta de respaldo que se deba utiilzar. Cuando se castiga por medio abogado, existe un formato X establecido , también es exigencia el respaldo de una carta para el castigo tributario

Gracias

Ana:

No hay un formato de carta, pero debe ser la comunicación o reseña de las acciones de cobranza que se han realizado, para que estén como respaldo de la acción del acreedor, en búsqueda de la recuperación de los valores adeudados.

Buenas tardes Don Omar

Una consulta, una empresa tiene al 31.12.2023 deudas incobrables de los años 2015, 2016 y 2017, estas no fueron castigadas con la nueva normativa en el año 2020 ni 2021 (considerando que transcurrió mas de 365 días), a la fecha de hoy pudiéramos realizar el castigo tributariamente?

María:

Pensamos que al ser una «opción», el contribuyente será quién decida cuando aplicarla. Por ello, si al cierre de un período, la deuda tiene un vencimiento de más de 365 días, se puede castigar, sin importar cuando cumplió ese plazo. Obviamente, no puede ser de un deudor relacionado y se deben demostrar también las acciones tendientes a su cobro.

Para tener un respaldo del criterio, puede ver, por ejemplo, lo indicado por el SII en el oficio N° 3.554, de 07.12.2022, que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2022/ley_impuesto_renta_jadm2022.htm que en la parte pertinente indica (lo remarcado es nuestro, incluyéndose además las notas):

«Al respecto se informa que, de acuerdo con el actual párrafo segundo(2) del N° 4 del inciso cuarto del artículo 31 de la LIR, los contribuyentes del impuesto de primera categoría pueden(3) deducir de su renta líquida los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento.

Esta modificación, incorpora una hipótesis objetiva para que proceda el castigo de deudas incobrables, sin alterar la norma previa en el sentido que, para castigar los créditos incobrables, estos deben haber sido contabilizados oportunamente y haberse agotado prudencialmente los medios de cobro.

De este modo, conforme la ley y las instrucciones sobre la materia(4), los contribuyentes podrán optar por rebajar como gasto necesario para producir la renta(2) los créditos que se encuentren vencidos e impagos por más de 365 días contados desde su vencimiento(5), sin considerar la regla del párrafo primero del N° 4 (sin necesidad de acreditar haber agotado prudencialmente los medios de cobro).

La modificación incorporada a la LIR por la Ley N° 21.210, referida precedentemente, entró en vigencia(6) a contar del 1° de enero de 2020 como una norma permanente de la LIR. Luego, se aplica en todos los ejercicios tributarios respecto de las deudas o cuentas por cobrar que, dentro del ejercicio o al término de él, se encuentren vencidas e impagas por más de 365 días contados desde su vencimiento.»

Notas:

2 Incorporado por el numeral iv. de la letra b) del N° 13 del artículo segundo de la Ley N° 21.210.

3 Salvo que se trate de operaciones con relacionados, en los términos del número 17 del artículo 8° del Código Tributario.

4 Circular N° 53 de 2020, apartado N° 3.4.

5 Para los fines de determinar el transcurso de los 365 días deberá estarse a la fecha consignada en el mismo documento donde consta el crédito, considerando días calendario corridos. En caso que el documento establezca fechas de vencimiento parciales, el cómputo de los 365 días se hará independientemente respecto de cada parcialidad. Si el documento impago no registra o no consigna una fecha de vencimiento para su pago, el cómputo de los 365 días se hará desde la fecha de emisión del documento.

6 Inciso primero del artículo octavo transitorio de la Ley N° 21.210.

Las cuentas Mercantiles se pueden llevar a Gasto por la Empresa que dispuso el Flujo Efectivo. Si no es posible definitivamente la empresa perdera lo prestado vie cuenta mercantil.?

Mauricio:

No se pueden llevar a gasto en forma directa, ya que debe agotar los medios de cobro. Si demuestra que ha realizado gestiones de cobranza y la deuda venció hace más de un año, si lo podría considerar como incobrable, siempre que pueda acreditar las acciones de cobranza de la deuda y el deudor no es un relacionado.

Estimado Omar.

Primero agradecer sus respuestas y comentarios a las consultas que planteamos.

Tengo la siguiente situación que necesito una opinión:

Una empresa fue adquirida a mediados del año por una institución financiera, por lo que paso a ser empresa de apoyo al giro, la empresa contaba con sus propias políticas de provisión de incobrables y castigos, pero ahora estas se debieron aumentar por aplicación de las normas financieras respecto de créditos existentes antes de la adquisición.

En este caso, cumplimento los demás requisitos establecidos en la circular 47 de 2009, que sería lo correcto:

a) Estos castigos y provisiones se consideran gasto aceptado, aun cuando estén originados de créditos previos a la adquisición?, o

b) Se debe llevar un control separado respecto de los créditos previos a la adquisición, para aplicar la normativa general del Art. 31 inciso 4 N°4?

Quedo atenta. muchas gracias.

Josefa:

Hay un tema objetivo que sería la adquisición de la empresa y la aplicación de normas más rigurosas en el sector. Ello podría ser la justificación de llevar a gasto los montos que, cumpliendo con los requisitos exigidos, no fueron considerados como incobrables, haciendo compatible lo tributario con la contabilización. En nuestra opinión, habrían elementos para justificar la regularización de los casos, para ver si cumplen la nueva normativa donde se acepta el castigo tributario por incobrables.

Esto está dicho en la Circular 53/2020:

«3.4. Créditos incobrables

3.4.1. Instrucciones sobre las nuevas normas de castigo de deudas incobrables

Las modificaciones incorporadas por la Ley al N° 4 del inciso cuarto del artículo 31 sobre castigo de deudas incobrables, incorporan nuevas hipótesis objetivas que aplican en los casos que se señalan más abajo, pero que no alteran la norma previa en el sentido que, para castigar los créditos incobrables, conforme a dicha norma, estos deben haber sido contabilizados oportunamente y haberse agotado prudencialmente los medios de cobro.

En ese sentido, para el castigo conforme a la norma previa a la incorporación de las causales objetivas que estableció la Ley, se mantienen vigentes las instrucciones impartidas por este Servicio a través de las Circulares N° 24 y N° 34, ambas de 2008. Sin perjuicio de ello, el Servicio instruirá por medio de una resolución una nueva forma de registrar los créditos incobrables.»

Hola Omar, una consulta por favor. Una empresa chilena crea filial en Brasil para ejercer el mismo giro que en Chile, de esta forma transfiere fondos para la operación en Brasil, a través de un contrato de cuenta corriente mercantil. Finalmente en Brasil el encargado de la operación estafa a la empresa en Chile, quedándose con los fondos. La empresa en Chile desea castigar tributariamente los montos transferidos, dado que a pesar de haber demandado al estafador, no hay avances significativos y existe una baja probabilidad en la recuperación de los fondos. Muchas gracias por todas sus publicaciones.

Miguel:

Si consideramos que los riesgos de cobro siempre existen, la actividad de la empresa era realizar la operación en Brasil, pero para justificar el cargo a incobrables deberá fundamentar que realizó las gestiones pertinentes para la recuperación del activo, lo que respaldará el cargo a resultado. Creemos que si el tiempo transcurrido y las gestiones realizadas avalan el cargo a incobrables, el SII no debiera cuestionar la operación.

Estimado, eh leido su articulo y me parece excelente, pero tengo una consulta:

¿Como sería el tratamiento en el caso de una deuda por cobrar con un proveedor pero a su vez se mantiene una deuda por pagar con el mismo?

Fabián:

Lo que puede realizar es la compensación, donde se paga la deuda por pagar con el valor por cobra que tiene, a la misma entidad. Obviamente, ello debe quedar documentado en un acuerdo o aceptación de ambas partes, para que se respalden los registros contable en cada caso (un recibo con la conformidad de ambas partes).

Buenos días, ¿aún se encontrará vigente a esta fecha 23/03/23 el procedimiento de castigo tributario que permite castigar en un 100% una factura incobrable que tenga más de 365 días de morosidad contados desde la fecha de vencimiento de la factura ?

Tengo una factura por cobrar emitida el 27/12/22 y que venció el 27/01/23, lo que significa que al 31/12/23 no va a alcanzar a tener más de 365 días de vencida, ¿cómo se debe proceder con el castigo en este caso para que este castigo quede en el año m2023 y qué % del total de la factura se podría castigar?

Muchas gracias

Sergio:

Tienes dos opciones, que son el castigo directo, teniendo como base los procesos de cobro y también la opción de considerar el tiempo de mora, todo lo cual está dicho recientemente en el oficio N° 619, de 23.02.2023 por el SII:

«Al respecto, y como es de su conocimiento, el N° 4° del inciso cuarto del artículo 31 de la LIR permite deducir como gasto los créditos incobrables castigados durante el año, siempre que hayan sido contabilizados oportunamente y se hayan agotado prudencialmente los medios de cobro. El párrafo segundo del citado N° 4 agrega que las recuperaciones totales o parciales de créditos se considerarán como ingresos brutos, de acuerdo con lo dispuesto en el artículo 29 de la misma ley.

La Circular N° 24 de 2008 imparte instrucciones al respecto, considerando las prácticas usuales de mercado, reconociendo la posibilidad que el contribuyente (en el caso consultado, el mandante) castigue la deuda, de acuerdo a ciertos parámetros, sin necesidad de iniciar o continuar la cobranza judicial.

Para estos efectos, el contribuyente deberá presentar una declaración jurada simple que explique claramente las razones y opiniones de personas que le hayan permitido formar tal convicción, bastando acompañar al respecto todo medio de prueba, sin perjuicio de proceder especialmente la facultad contenida en el inciso octavo del artículo 60 del Código Tributario.

Finalmente, se hace presente que el párrafo segundo del N° 4 del inciso cuarto del artículo 31 de la LIR establece que, sin perjuicio de lo dispuesto en su párrafo primero, los contribuyentes podrán deducir de su renta líquida, salvo que se trate de operaciones con relacionados, los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos(1).» Nota 1): Ver instrucciones en la Circular N° 53 de 2020.

El proceso está explicado en la página 15-18, punto 3.4, de la Circular referida y el rango en la Resolución N° 121/2020, que en el caso planteado sería de un 50%, dado que no habría cumplido los 365 días de mora al cierre del 2023 (asumiendo que no toma la otra opción de acciones de cobro).

Estimado Don Omar,

Buenas tardes, muchas gracias por su contenido.

Quisiera consultar si pudiera realizar el castigo de una factura del año 2012 de la cual no se tendria el documento ( no se tendría la factura en papel) y el cliente se encuentra en quiebra.

Desde ya agradecida.

Iris:

Dado que al cierre del año 2020, la deuda tenía más de 365 días de vencida, se debió castigar en dicho período. Si no lo hizo y lo realiza hoy, creemos que también sería aceptado, considerando que se está utilizando la alternativa entregada por la norma para el castigo, aun cuando lo que correspondía era en el año 2020, considerando que el documento a esa fecha ya cumplía con los requisitos para realizar el castigo.

Buenos días:

Junto con agradecer como siempre su ayuda, quisiera consultar sobre los clientes incobrables, al 31/12/2021 la empresa tiene un monto con mas de 365 días de atraso por parte del cliente.

Puedo considerar este monto como gasto para mi calculo de RLI.

Gracias

Pam:

Si puede, dado que la norma se lo permite. Ello implica que debe tener los respaldos para acreditar la situación ante una fiscalización y tener claridad que si recupera parte o el total de la deuda, en el futuro ello será un ingreso directo.

Estimado,

¿Se puede castigar una cuenta por cobrar, respaldada a través de un reconocimiento de deuda?.

Saludos,

Fabián:

Si, se puede. Ud. debe demostrar la fecha de vencimiento de la cuenta, con lo cual se inicia el conteo del plazo. Si hay una morosidad de más de 365 días, al cierre anual, se puede castigar. Obviamente, esa cuenta por cobrar debe ser asociada con la actividad generadora de renta.

Si fuera un préstamo no asociado a la actividad, podría ser cuestionado el gasto por el castigo del incobrable.

Buenas Tardes;

Que pasa con los Cheques Protestados cuyo pago no ha podido ser recuperados. Pueden ser castigadas cumpliendo los requisitos?

Muchas Gracias

Marcela:

Si son deudas que no han sido cobradas dentro del plazo de un año desde su vencimiento, teniendo acciones de cobranza realizadas y demostrables para futuras revisiones, Ud. puede utilizar la opción de castigar dichos activos que no han sido pagados. Si hay alguna recuperación posterior, ello será completamente considerado como un ingreso.

hola, una consulta esta circular N° 53 , este tratamiento es para pymes, medias y grandes empresas? para el castigo de sus incobrables o solo para pymes.

muchas gracias por su aclaracion.

Alejandra:

En la mencionada Circular N° 53/2020, el SII entrega instrucciones sobre las modificaciones de los artículos 21 y 31 de la Ley de la Renta, que es aplicable tanto a los regímenes de la letra D) del art. 14 como también para el de la letra A) del mismo artículo, dado que se refiere a la definición de gastos.

Estimado Omar, los cheques protestados Adulterados pueden llevarse a Castigo Tributario ??

Cristina:

Hay que analizar porqué obtuvo ese documento, es decir, quién se lo dio y en pago de qué. Por ejemplo, si Ud. recibió el documento en pago de una factura, puede continuar con las acciones de cobranza para el cliente que identificó en la factura.

Se podrá llevar a incobrables cuando se hayan realizado los trámites tendientes al cobro de la deuda, más allá que el documento de pago sea protestado por adulteración, robo u otra causa.

El SII, en una respuesta a una consulta frecuente indica (en la parte pertinente):

«d) Que haya quedado constancia en su oportunidad y previamente en los libros de las operaciones que dieron origen a tales deudas, y que el sistema contable en uso permita el control y verificación de las cuentas respectivas, de modo tal que si se produce, posteriormente, el pago de estos créditos castigados, aparezca dicha suma como utilidad incorporada a la renta líquida imponible. Además, deberá considerarse el interés del contribuyente para obtener la recuperación de la deuda, ya sea por vías legales (demandas judiciales) o extra-legales (aceptación de nuevos documentos, etc).»

En su artículo analiza muy bien los tratamientos cuando una empresa posee incobrables, pero ruego a Ud tener a consideración la consulta al revés en torno al tratamiento cuando es la empresa la que contrae una morosidad y no puede pagar este incobrable. En particular me preocupa el sgte escenario:

En el ámbito de préstamos financieros con una garantía de colateral ruego me ilustre como realizar la pérdida de capital cuando se da la condición que la empresa que solicitó el préstamo bajo las condiciones antes indicadas, no está en condiciones de pagar el crédito y por ende el colateral se ejecuta para pagar el préstamo. Se convierte este colateral en un pasivo junto con las comisiones e intereses de dicho crédito? Si el préstamo de financiamiento con colateral ejecutado fue obtenido en el extranjero tiene alguna implicancia para poder rebajarlo a pasivo y así descontar de las utilidades ? Suponiendo que el dinero prestado también se perdió, en qué partida del pasivo se declara? Muy agradecido de antemano.

Marco:

En Chile el tratamiento tributario de incobrables es lo que hemos analizado y desde el punto de vista del acreedor. En el caso del deudor, tributariamente tendrá el efecto contrario cuando la deuda prescriba o deje de pagarla definitivamente. Ese efecto será una utilidad, dado que es un aumento patrimonial (el dejar de pagar el pasivo).

Pero para que el deudor efectivamente registre la situación de «condonación» de la deuda, deben haber transcurrido los plazos de prescripción (al menos cinco años) y que no hay posibilidad que lo ejecuten por la obligación que no ha cumplido, teniendo quizás hasta la renuncia de acciones por parte del acreedor. En ese momento, será un ingreso, para efectos tributarios y también para efectos contables, ya que se extinguirán las acciones para que el deudor cobre la deuda (no hay prescripción de ella).

Encontramos en el sitio del Sernac (Servicio Nacional del Consumidor), en el Diccionario del Deudor la siguiente definición (lo remarcado es nuestro):

«Las deudas no se extinguen hasta que se pagan, es decir, no prescriben. Lo que prescribe son las acciones y derechos del titular de la acción, acreedor o entidad financiera, que lo faculta para perseguir el cumplimiento íntegro de la deuda. Así, cuando un consumidor no paga una deuda y la entidad financiera a la que se le debe el dinero no realiza las acciones de cobranza judicial correspondientes, el consumidor podrá alegar la prescripción, como acción o excepción, siempre que haya transcurrido un determinado tiempo sin que el acreedor ejerza dichas acciones y derechos.

La Ley establece un plazo de tres años para el caso que la acción sea ejecutiva, contados desde que la obligación se ha hecho exigible, y luego de estos tres años la acción se convierte en ordinaria por lo que durará otros dos años. La excepción a esta regla, está dada cuando la obligación consta en un título de crédito, como por ejemplo, letra de cambio, pagaré o cheque, en cuyo caso los plazos de prescripción son distintos.«

Buenos días, tengo problemas tributarios que no he podido solucionar, por facturas impagos y no he podido rehacer la contabilidad.

Esperando pronta respuesta me despido

Atte

Ángel Muñoz

Angel:

Pero ello obedece a una gestión personal que el contribuyente debe realizar, ya sea, en el SII o en la Tesorería General de la República, para buscar solucionar las observaciones que pudiera tener, para lo cual se debe apoyar en su contador. El tema de rehacer la contabilidad también es un proceso de acopio de antecedentes y con ello generar los registros que procedan.

No nos da más datos, para poder tratar de comentar algunas alternativas que puede utilizar. Si tiene facturas impagas, quizás no tiene ingresos, por lo que seguramente no ha podido pagar sus impuestos, lo que debería solucionar con algún acuerdo de pago con la Tesorería, pero para ello tiene que declarar los movimientos mensuales.

Estimado Omar,

Considerando lo indicado en tu estupendo trabajo, quería consultar respecto de la necesidad de la emisión de una carta de castigo, en caso de optar por esta alternativa (como ocurre en los casos en que el crédito se demandó y se agotaron prudencialmente los medios de cobro, cuya emisión la efectúa el abogado de la causa).

En caso de ser necesario qué menciones debería tener dicho certificado.

Muchas gracias.

César:

Con la nueva normativa hoy prima el plazo de cobro, lo que se debe medir al final de cada período anual. Adicionalmente Ud. debe seguir con las acciones de cobro (no solo presentar la demanda, sino acciones concretas como el embargo), ya que a veces se hace abandono de los procedimientos, lo que era cuestionado por el SII en procesos de revisión (creo que eso hoy será más abierto, pero podría igualmente cuestionar el abandono de la causa sin llegar a la sentencia final).

Estimados, buen día

Quisiera consultar cómo se considera el castigo de clientes en la determinacion de capital propio?

Sigue formando parte del activo

Jacqueline:

Para la determinación del Capital Propio Tributario, si hay castigo de incobrables que cumplen la nueva normativa, ello reduce o elimina el activo por cobrar. Si se trata de una provisión, que no cumple los requisitos exigidos para ser aceptada como gasto tributario, ello no tendrá efectos de disminuir el activo por cobrar.

Buen día, Omar

Muchas gracias por su respuesta

Saludos

Estimado Omar,

Comento, El castigo fue efectuado en el año 2019, la nueva norma aplica a los castigos que se efectúen a partir del 01.01.2020.

En el año 2019 no es un castigo aceptado tributariamente.

Entonces, este castigo de cliente se mantiene agregado en la determinación de capital propio, para siempre?

Jacqueline:

Cuanto contabilizó el castigo en el año 2019, lo registró en gasto contable y no tributario. En el año 2020 ese registro se aceptó como gasto tributario, por lo que contablemente debería aplicarse, es decir, eliminar el activo contra la provisión, dado que ya lo habían considerado gasto contable. En otras palabras, al 31.12.2020 ya no existirá como activo ni pasivo, por lo que no tiene efectos en la determinación del capital propio tributario al 31.12.2020 (ya no está el activo).

Gracias, Omar

Saludos

Hola, consulta el castigo de incobrables, la. Nueva normativa es para toda empresa o solo pymes?, me refiero a si una empresa grande o medina, puede castigar , saltandose la circular N24 del sii?.

Quedo atenta, muchas gracias!

Melisa:

Es una disposición del art. 31 de la Ley de la Renta, aplicable a todos los contribuyentes. Al respecto, puede considerar la instrucción indicada en la Circular N° 53/2020,

que en su página 15 indica:

«3.4. Créditos incobrables

3.4.1. Instrucciones sobre las nuevas normas de castigo de deudas incobrables

Las modificaciones incorporadas por la Ley al N° 4 del inciso cuarto del artículo 31 sobre castigo de deudas incobrables, incorporan nuevas hipótesis objetivas que aplican en los casos que se señalan más abajo, pero que no alteran la norma previa en el sentido que, para castigar los créditos incobrables, conforme a dicha norma, estos deben haber sido contabilizados oportunamente y haberse agotado prudencialmente los medios de cobro.

En ese sentido, para el castigo conforme a la norma previa a la incorporación de las causales objetivas que estableció la Ley, se mantienen vigentes las instrucciones impartidas por este Servicio a través de las Circulares N° 24 y N° 34, ambas de 2008. Sin perjuicio de ello, el Servicio instruirá por medio de una resolución una nueva forma de registrar los créditos incobrables.»

En su página 17 menciona:

«3.4.3. Requisitos generales de los gastos.

Por último, se hace presente que todos los requisitos generales del gasto establecidos en el inciso primero aplican al castigo de deudores incobrables, con la salvedad de que se encuentren pagados o adeudados, dada la especial naturaleza de este gasto. En cuanto a la necesidad del gasto, para que se cumpla este requisito es menester que la cuenta por cobrar que se castiga provenga de una operación vinculada al interés, desarrollo o mantención del giro o negocio.»

El SII en la Resolución N° 121, de 29.09.2020, indica el procedimiento para la aplicación de rangos de los incobrables.

Muchas gracias por sus aclaraciones..

pero si no practique el castigo de mis incobrables al 31 diciembre 2020, lo puedo hacer en el 2021?

gracias

Lorena:

Pero ahí deberá demostrar todos los procesos de cobranza. La excepción era para el año 2020.

quisiera hacerla la siguiente pregunta:

¿Por qué la estimación de incobrables (EDI) no constituye una Provisión?

Mauricio:

En términos contables eso sigue igual. Lo que hemos comentado es el proceso para el cálculo de la base tributaria, de acuerdo a un cambio normativo. Contablemente Ud. puede tomar la opciones de registro que sean las que estén en uso, pudiendo existir estimación de sus incobrables, lo que es una provisión de menor ingreso o de un gasto, si lo quiere indicar de otra forma.

Buen día Omar, mi consulta es la siguiente en qué casos entonces son necesarias las acciones de cobranza y judiciales con la nueva ley y en qué casos solicitan estos respaldos.

Benita:

Es muy relevante la precisión que realiza el SII en el oficio 935, de 12.04.2021, ya que nos aclara la forma en que debemos considerar las modificaciones a las normas de castigo.

Veamos lo que indica la conclusión:

«2) Conforme a las nuevas alternativas de castigo tributario de créditos incobrables incorporadas al N° 4 del inciso cuarto del artículo 31 de la LIR, procede el castigo de los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos, sin exigir que el cliente deje de tener relaciones comerciales con el contribuyente.

3) Los créditos incobrables vigentes al 31 de diciembre de 2019 podrán ser castigados para efectos tributarios al 31 de diciembre de 2020, incluyendo en tal castigo aquellos créditos incobrables acumulados en el tiempo, cuando se cumpla con cualquiera de las dos nuevas hipótesis objetivas de castigo incorporadas por la Ley N° 21.210, aun cuando la empresa acreedora tenga una relación comercial vigente con el deudor.»

Entonces, si tenemos créditos nuevos a partir del 01.01.2020 que tienen morosidad, lo que se seguirá exigiendo es que estén contabilizados y claramente que se realicen los procesos de cobranza tradicionales. Pero ello no impide que al cierre de cada año se verá si éstos tienen más de 365 días de morosidad o la aplicación sobre un porcentaje sobre los créditos vencidos, que son las nuevas modalidades de reconocimiento de incobrabilidad tributaria. Es relevante que esto opera aún teniendo una relación comercial vigente, que antes inhabilitaba el castigo.

Lo que podemos concluir es que las acciones judiciales y de cobranza obviamente dependerán del caso concreto de recuperación que se busque, pero no son parte del proceso de exigencia para la incobrabilidad tributaria vigente a partir del año 2020.

Muchisimas gracias por la información don Oscar.

Consulta… Tengo un saldo acumulado de castigo de incobrables en el capital propio tributario pero no alcanzo a efectuar los análisis para este periodo.

¿Puedo castigar incobrables para efectos tributarios el AT2022 respecto a créditos que al 31.12.2020 ya se encuentran vencidos por más de 365 días?

Muchas gracias de antemano

Saludos.

Valeria:

Y si toma la decisión considerando al menos la fecha de la factura que origina la cuenta por cobrar, contra lo cual castigaría todas aquellas que están pendientes que sean de antes del 30.11.2019 (se supone un plazo de un mes para el pago).

Si tiene ajustes, los hará después, pero es más fácil eso a justificar el castigo en el año siguiente al que correspondía.

Estoy pensando lo siguiente,

La norma señala que «Una vez que hayan ejercido una de las alternativas antes señaladas para su declaración anual de impuestos, ésta resulta irrevocable, no pudiendo modificar su opción en dicha declaración aduciendo corrección de errores propios en virtud de lo dispuesto en el artículo 126 del Código Tributario, ya que no puede entenderse que existe un error en el ejercicio libre de una opción otorgada por la ley…..».

En este sentido, entiendo que si este año escojo seguir castigando conforme a las instrucciones impartidas por las circulares n°24 y 34 del 2008, no se impide poder optar a estas nuevas alternativas el próximo año AT2022 y asi tener mas tiempo para recopilar los respaldos.

¿Qué opinas al respecto?

Muchisimas gracias.

Valeria:

Discrepo un poco de la elección, ya que se supone que debo utilizar las mejores alternativas disponibles para el cliente o empresa. Si no tengo el análisis preparado, ya sería una opción que perdí, aduciendo que no tuve el análisis de la situación.

Si es efectivo que al continuar el castigo con las normas tradicionales y no optar por el castigo directo de los créditos ya vencidos, ello lo puedo realizar en ejercicios posteriores.

En la Circular 62/2020, página 20, se indica:

«También se consideran egresos las pérdidas de ejercicios anteriores y los créditos que resulten incobrables, o los préstamos otorgados por la Pyme.

El castigo de los créditos incobrables referidos, solo procederá, en la medida que los ingresos castigados hayan formado parte de la base imponible correspondiente, y conforme a las instrucciones contenidas en las Circulares N° 24 de 2008, N° 34 de 2008, y Nº 53 de 2020, según corresponda. Respecto al castigo de los préstamos otorgados por la Pyme debe aplicarse las normas del artículo 31, y las instrucciones contenidas en la Circular Nº 53 de 2020.»

Complementando lo ya dicho, hay condiciones especiales para el primer año de aplicación, lo que no estarán en ejercicios futuros. Puede ver el oficio N° 935 de 12.04.2021 que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2021/ley_impuesto_renta_jadm2021.htm

que indica (lo remarcado es nuestro):

«En suma, a partir del 1° de enero de 2020 el contribuyente tiene tres alternativas para el castigo de créditos incobrables:

a) Utilizar la regla del párrafo primero del N° 4 del inciso cuarto del artículo 31, cumpliendo todas las exigencias establecidas para tales efectos e instruidos por el Servicio en las Circulares N° 24 y N° 34, ambas de 2008.

b) Utilizar la primera regla del párrafo segundo del N° 4 del inciso cuarto del artículo 31, que permite deducir como incobrables los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento.

c) Utilizar la segunda regla del párrafo segundo del N° 4 del inciso cuarto del artículo 31, que permite deducir como créditos incobrables el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos, el que será determinado por el Servicio mediante sucesivas resoluciones, tomando como referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente.

La utilización de las reglas b) y c) no requieren cumplir con las exigencias de la regla indicada en la letra a).»

Estimado:

Gracias por su buena disposicion.

Me quedo una duda si hago el castigo por facturas que llevan mas de 365 dias de vencimiento estas puedo llevarla al 100% como gasto aceptado tributariamente? o el limite es el 75% dejando el 25% para el otro año?. Ya que no me quedo muy claro.

Muchas gracias

Carlos:

Si al cierre del año 2020 su acreencia tiene una morosidad de más de 365 días, la debe llevar a gasto completamente. Eso es lo que le indica la norma tributaria. Si no los tiene (los 365 días de mora), ahí aplica la proporción que corresponda y el saldo el próximo período, salvo que la recupere, donde tendrá que revertir el efecto considerando ingreso la recuperación (lo que corresponda al castigo realizado).

Estimado Omar antes de realizar mi consulta quiero agradecer la tremenda labor que realiza para aclarar todos estos temas.

Respecto a esto, si tengo en mi empresa clientes no relacionados pendientes desde marzo del 2020. Que es mas correcto realizar. Aplicar la opción del castigo por porcentajes del 75% en el AT 2021, y luego en el año siguiente terminar de castigar el diferencial ó aplicar derechamente el castigo a un 100% en el año tributario 2022?? siempre y cuando se entiende que esta normativa es aplicable desde el 01/01/2020 en adelante. de lo contrario favor corrijame, Gracias

Franco:

La norma permite el castigo de acuerdo a la morosidad al cierre del ejercicio. Por ello, si ya tiene morosidad al 31.12.2020 que le permite rebajar como gasto parte de dicho activo, debe utilizarlo, ya que así su resultado tributario será más real.

El saldo de lo no castigado, si no hay recuperación, lo termina de aplicar al período siguiente. Obviamente, tiene que ir haciendo las acciones de cobranza pertinentes, ya que le serán solicitadas (cartas, correos, quizás publicaciones en algunos portales de deudas, demandas).

También, para el caso de todo lo que viene de ejercicios anteriores al 2020, se autoriza a rebajar todos los créditos que tengan más de 365 días de morosidad, sin importar si se realizaron o no las acciones de cobranza. Obviamente, no incluye el caso de los deudores relacionados, donde si no están las acciones de cobranza, no se pueden castigar.

Estimado,

Muchas gracias por sus aclaraciones y comentarios respecto a la normativa.

Al mismo tiempo tengo un par de dudas en las cuales le agradecería mucho su aclaración.

Si para el año comercial 2020 tenia facturas ya vencidas con mas de 365 días, pero que no fueron castigadas en ese periodo ¿Puedo realizar dicho castigo en el año comercial 2021?.

Y para mi ultima duda, debo exponer un caso. Si tengo una persona natural que es dueña en un 100% de la Empresa AA, la cual genero créditos incobrables con la empresa BB en donde la misma persona natural era socio al 50% hasta octubre del 2020 (ya que vendió su participación), puede de igual forma realizar el castigo correspondiente por las facturas impagas mayores a 365 días en el año comercial 2020?

Muchas gracias por su buena disposición.

Víctor:

El castigo, tributariamente lo debe realizar en el año 2020. Es decir, reconocer en ese momento el gasto. Ahora si quiere hacer compatible éste tratamiento con la contabilidad y ya tiene cerrado el balance del año 2020, puede realizar el ajuste al inicio del año 2021, pero tributariamente ya efectuó el cargo a resultado al determinar la base imponible del año 2020. En la página 16 de la Circular 53/2020 se indica:

«En cambio, si un contribuyente posee créditos impagos, respecto de los cuales ha transcurrido un plazo superior a 365 días desde su vencimiento, podrá proceder al castigo desde el punto de vista tributario aun cuando no se hayan agotado prudencialmente los medios de cobro.»

Respecto de crédito con relacionados, en la misma página ya mencionada, se indica que no procede el castigo directo por morosidad, salvo que se hayan realizado las acciones de cobranza que se requieren para el castigo normal de una acreencia. Al momento de generarse el crédito sí era relacionado, lo que podría generar una observación de parte del SII (más si era un socio relevante y ello debió haber quedado zanjado al enajenar la participación).

Estimado, muchisimas gracias por toda la información que comparte. Para este año 2021 existe alguna norma al respecto como se hizo para el 2020? o solo debo regirme por lo establecido en circular 24 para declarar un incobrable?

saludos,

Claudia:

La norma ha sido tratada en la instrucción contenida en la Circular 53/2020 del SII, que es válida para la aplicación en los períodos a partir del año 2020 en adelante. Eso es lo vigente.

Muchas gracias por su aclaración.

Al llevar a gasto los incobrables con mas 365 días desde el 2008, debo llevar el registro del movimiento, además adjuntar las facturas que se castigan?,

La cobranza es necesario adjuntarla.

Gracias

Pamela:

Siempre deberá tener el control de esos valores, ya que si en algún momento recupera todo o parte del castigo, ello será un ingreso.

Buenas tardes:

Como siempre agradecida de todos los aportes que nos entregan.

Sobre «INCOBRABLES», tengo empresa PROPYME 14D3 , con incobrables desde el 2008 en adelante.

Por lo entendido puedo llevar a gasto estos valores por tener mas de 365 días debiendo llevar un registro del movimiento realizado.

Estoy obligada a realizar este movimiento, debo hacerlo si o si?

o es opcional?

Gracias

Pamela:

Hacer la pérdida por los incobrables es sincerar sus estados financieros y además disminuir su patrimonio, que incluso es válido también para el pago de patente municipal.

Por ello nuestra recomendación es aprovechar la norma tributaria y así también dejar reflejado ese castigo en el ámbito contable.

Buenas tardes.

Siempre agradeciendo la información clara que Ustedes entregan.

Con respectos a los incobrables, tengo empresa PROPYME 14D3, con clientes incobrables desde 2008 en adelante, por lo leído puedo llevar a gasto éstos valores por tener mas de 365 días; además llevar un registro de este movimiento.

Este movimiento de llevar gasto los incobrables es opcional?? o se debe realizar si o si ??

Gracias.

Pamela:

Esta duplicado el comentario que ya se respondió.

EL CASTIGO INCOBRABLES DE LA CIRCULAR 53 , RIGE PARA PROPYME Y REGIMEN GENERAL ?

Claudia:

Si son aplicables a los regímenes de la letra D) del art. 14 de la Ley de la Renta, lo que puede validar en la página 20 de la Circular N° 62/2020, que indica:

«También se consideran egresos las pérdidas de ejercicios anteriores y los créditos que resulten incobrables, o los préstamos otorgados por la Pyme.

El castigo de los créditos incobrables referidos, solo procederá, en la medida que los ingresos castigados hayan formado parte de la base imponible correspondiente, y conforme a las instrucciones contenidas en las Circulares N° 24 de 2008, N° 34 de 2008, y Nº 53 de 2020, según corresponda.»

Estimado Omar

Agradecería su ayuda para entender lo siguiente ¿Si se opta por castigar deudores incobrables, de acuerdo a las dos nuevas reglas por vencimiento y no por haber agotado prudencialmente los medios de cobro, ya no es necesario que el castigo se encuentre contabilizado oportunamente en los registros contables?.

El párrafo segundo incorporado en el articulo 31 N°4, dice «Sin perjuicio de lo dispuesto en el párrafo anterior (contabilización oportuna y haber agotado prudencialmente los medios de cobro), los contribuyentes podrán deducir de su renta líquida, los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos. Sin embargo, la circular 53, en el párrafo cuarto del punto 3.4.1 indica lo siguiente: «Así, conforme al nuevo párrafo segundo del N° 4, los contribuyentes podrán optar por rebajar como gasto necesario para producir la renta los siguientes créditos que se encuentren vencidos e impagos, como una vía alternativa y sin considerar la regla del párrafo primero del N° 4, esto es, sin necesidad de acreditar haber agotado prudencialmente los medios de cobro», según se desprende de esto ultimo nada dice respecto a que no se deba efectuar la contabilización oportuna del castigo.

En el caso que aplique que el castigo tributario se vea reflejado en la contabilidad, ¿Este registro debiese realizarse documento por documento?

Esperando se entienda la consulta, saludos

Felipe Pinto

Felipe:

Para el incobrable a reconocer en el ejercicio 2020 se aplica una excepción, donde predomina el plazo de mora, sin importar las acciones de cobro. En el futuro, obviamente que se aplicará el proceso de ir reconociendo en cada período de mora, los porcentajes de incobrabilidad y realizando las acciones de cobranza que serán el respaldo para avalar el castigo.

Obviamente el detalle de los castigos se debe realizar por documento, considerando la morosidad. Al momento del castigo debe existir el respaldo de cada una de las cuentas por cobrar, que en su momento generaron ingresos tributables.

Estimado, agradeciendo la ayuda tengo una duda con el castigo rechazado de estas deudas, estas estaran afectas al articulo 21 con un recargo del 40% o como un gasto no aceptado afecto al 27%.

Quedo atento a sus comentarios,

José Ignacio:

De acuerdo a la Ley 21.210 y a las modificaciones realizadas al Artículo 31 N°4 inciso cuarto de la Ley de Impuesto a la Renta, a partir del 01.01.2020, se incorpora lo siguiente (lo remarcado es nuestro):

“Sin perjuicio de lo dispuesto en el párrafo anterior, los contribuyentes podrán deducir de su renta líquida, salvo que se trate de operaciones con relacionados, en los términos del número 17.- del artículo 8° del Código Tributario, los créditos que se encuentren impagos por más de 365 días contados desde su vencimiento o el valor que resulte de aplicar un porcentaje sobre el monto de los créditos vencidos. El Servicio, mediante sucesivas resoluciones, establecerá los rangos de porcentajes tomando de referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente. Las recuperaciones totales o parciales de créditos se considerarán de acuerdo a lo dispuesto en el artículo 29.”

Al respecto, la Circular 53, del 10.08.2020, en la página 16, indica lo siguiente:

“En cambio, si un contribuyente posee créditos impagos, respecto de los cuales ha transcurrido un plazo superior a 365 días desde su vencimiento, podrá proceder al castigo desde el punto de vista tributario aun cuando no se hayan agotado prudencialmente los medios de cobro”.

La resolución 121 del 29.09.2020, en relación a los créditos vencidos por un plazo igual o inferior a 365 días, se hace cargo de establecer los porcentajes de incobrabilidad señalados (tomando de referencia indicadores de incobrabilidad del sector o mercado relevante en que opera el contribuyente) indicando que sólo para el año comercial 2020, los porcentajes de castigo serán los siguientes:

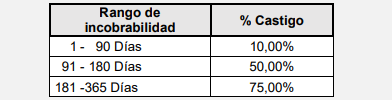

de 1 a 90 días vencido 10% de castigo

de 91 a 180 días vencido 50% de castigo

de 181 a 365 días vencido 75% de castigo.

Hasta aquí estamos refiriéndonos a créditos que la Ley permite castigar y por tanto “gasto aceptado tributariamente” (deudas de clientes o por operaciones que hayan generado un ingreso afecto a impuesto de Primera Categoría; no se aplica para deudas como préstamos o garantías, por ejemplo), créditos vencidos por más de 365 días y aquellos créditos vencidos por hasta 365 días, con metodología de castigo distinta, en el primer caso se puede castigar el 100%, y en el segundo caso sólo un porcentaje.

Ahora bien, respecto a las situaciones “especiales” o créditos o deudas que no se pueden castigar, o que debieran cumplir con condiciones adicionales para proceder al castigo, la Circular 53, del 10.08.2020, en la página 16, indica lo siguiente:

“Los métodos alternativos antes descritos en las letras (a) y (b), se excluyen en las operaciones o créditos otorgados a contribuyentes relacionados en los términos del N° 17. – del artículo 8° del Código Tributario. Con todo, el inciso final de este N° 4, agregado por la Ley, permite castigar los créditos con relacionados cuando la empresa deudora relacionada sea una empresa o sociedad de apoyo al giro, entendiéndose como tal a aquellas sociedades o empresas cuyo objeto único sea prestar servicios destinados a facilitar el cumplimiento o desarrollo del negocio de empresas relacionadas, o que por su intermedio se pueda realizar operaciones del giro de las mismas. En estos casos, aun tratándose de una empresa relacionada, procederá el uso de los métodos alternativos para castigo de deuda ya que, en definitiva, se contempla una operación subyacente que se realiza con un tercero, en que el efecto tributario entendiendo como un todo a la empresa o sociedad de apoyo al giro y la empresa o sociedad que apoya, debería ser neutro.»

Por lo tanto, si la empresa no se encuentra en el caso señalado anteriormente, la deducción del gasto no es procedente, en conformidad con lo señalado en el inciso segundo del N°4 del inciso 4° del artículo 31 de la LIR (salvo que se trate de empresas o sociedades de apoyo al giro de acuerdo a lo establecido en el artículo 29), “no es un gasto aceptado tributariamente” por lo que debiera ser un agregado a la Renta Líquida imponible, no afecto al Art.21, lo mismo ocurrirá con castigos de créditos que no sean del giro.

Estimado Omar

Cual seria en tratamiento tributario de las condonaciones que se realicen a los clientes por saldos impagos o intereses.

La ley distingue entre castigo incobrable y condonación?

La condonación a los clientes seria gasto aceptado? que documentación podría exigir el SII para validar esta operación.

Quedo atenta

Gracias!

Carmen:

El castigo está claro que se detona por el transcurso de un tiempo de morosidad, pero ello no anula la acción de cobro. De hecho si posteriormente se recupera lo castigado, será un ingreso.

La condonación es una forma de extinguir la obligación, como lo indica la Circular N° 53, de 2020, en su página 4, referido a la forma de acreditación de gastos, donde menciona que:

«Un gasto se encuentra pagado no sólo cuando se ha efectuado el pago efectivo, esto es, la prestación de lo que se debe al estricto tenor de lo pactado, sino también cuando se ha extinguido la obligación pactada de alguna forma equivalente al pago, como son los modos de extinguir las obligaciones establecidos en el artículo 1567 del Código Civil, salvo aquellos que no satisfacen al acreedor con la ejecución de la prestación debida u otra equivalente, como la prescripción o la condonación de una deuda. Lo anterior, independiente del efecto tributario que puedan provocar para el deudor estos distintos modos de extinguir su obligación.»