(Actualizado al 15 de marzo de 2024)

Estimados(as):

Con fecha 24 de febrero del 2020, se publicó la Ley N°21.210 que moderniza la legislación tributaria, que incluye modificaciones de la Ley sobre Impuesto a la Renta que cambian el régimen tributario de las empresas que sean calificadas como Pymes. Aquellos contribuyentes que no tengan la calidad de Pymes, automáticamente quedarán afectos al régimen general, que en resumen significa pagar más impuestos, ya que su tasa de Impuesto de Primera Categoría será de un 27% y éste impuesto servirá de crédito para el Global Complementario sólo en un 65% (de $100 de IDPC que pagó la empresa, el dueño podrá rebajar como crédito contra su Impuesto Global Complementario $65).

El SII ya tiene en su página una clasificación del régimen tributario, para lo cual deben validar para cada empresa en qué régimen han quedado, considerando que los cambios legales se aplican en forma inmediata. Vayan y validen cuál es el régimen al cual han sido adheridos, lo que puede ser un error, para lo cual tendrán de plazo hasta el 30.04.2020 para pedir el cambio de la asignación.

¿Cómo se define si el contribuyente es micro, pequeña y mediana empresa (Pyme)?

En la letra D del nuevo artículo 14 de la Ley de la Renta, se crea un nuevo régimen tributario para las micro, pequeñas y medianas empresas, denominado “Régimen Pro Pyme”, cuyo propósito principal es el de incentivar la inversión, el capital de trabajo, y la liquidez de las pymes. Por ello, resulta trascendental definir si la empresa es o no Pyme, para lo cual hay que ir a lo indicado en el N° 1 de la mencionada letra D) de la ley que define el concepto Pyme con tres condiciones específicas (lo destacado en negrillas es nuestro):

“Para los efectos de este artículo, se entenderá por Pyme, aquella empresa que reúna las siguientes condiciones copulativas:

a) Que el capital efectivo al momento del inicio de sus actividades no exceda de 85.000 unidades de fomento, según el valor de esta al primer día del mes de inicio de las actividades.

b) Que el promedio anual de ingresos brutos percibidos o devengados del giro, considerando los tres ejercicios anteriores a aquel en que se vaya a ingresar al régimen, no exceda de 75.000 unidades de fomento, y mantenga dicho promedio mientras se encuentren acogidos al mismo. Si la empresa ejerciera actividades por menos de 3 ejercicios, el promedio se calculará considerando los ejercicios que corresponda a los que realice sus actividades.

…

El límite de ingresos promedio de 75.000 unidades de fomento podrá excederse por una sola vez. Los ingresos brutos de un ejercicio no podrán exceder de 85.000 unidades de fomento.

…

c) Que el conjunto de los ingresos que percibe la Pyme en el año comercial respectivo, correspondientes a las siguientes actividades, no excedan de un 35% del total de sus ingresos brutos del giro:

(i) Cualquiera de las descritas en los números 1°.- y 2°.- del artículo 20. Con todo, no se computarán para el cálculo del límite del 35% las rentas que provengan de la posesión o explotación de bienes raíces agrícolas.

(En el art. 20 N° 1 están consideradas: Las rentas de los bienes raíces.

Nota: los ingresos provenientes de la actividad de compraventa de inmuebles se clasifican en el Nº 3 o Nº 5 del artículo 20. Así, por ejemplo, se califica en el N° 3 del artículo 20 la actividad de empresas inmobiliarias cuyos ingresos provengan de la compraventa de inmuebles. En cambio, los ingresos provenientes del arrendamiento de inmuebles se clasifican en el Nº 1 del mismo artículo (referencia página 13 de la Circular 62/20).

En el art. 20 N° 2 están. Las rentas provenientes de capitales mobiliarios (activos o instrumentos de naturaleza mueble, corporales o incorporales, que consistan en frutos derivados del dominio, posesión o tenencia a título precario de dichos bienes; se debe entender título precario la entrega del uso sin ningún título de por medio).

(ii) Participaciones en contratos de asociación o cuentas en participación.

(iii) De la posesión o tenencia a cualquier título de derechos sociales y acciones de sociedades o cuotas de fondos de inversión.”

La ley explica que, para efectos de determinar el cómputo, se deberán considerar los ingresos del giro que provienen de la actividad que realiza habitualmente el contribuyente, incluyendo ventas, exportaciones, prestaciones de servicios y otras operaciones; y, excluyendo aquellos ingresos extraordinarios, como en el caso de ganancias de capital, o esporádicos, como los obtenidos en la venta de activo inmovilizado. Igualmente, no se considerarán el impuesto al valor agregado ni otros impuestos adicionales o específicos que se recarguen al precio o remuneración ni las rentas señaladas en la letra (c) mencionada.

Nota: sólo se considerarán los ingresos del giro, esto es, los que provienen de la actividad habitual del contribuyente, excluyéndose aquellos que sean extraordinarios o esporádicos, como ocurre en los originados en ventas de activo inmovilizado o ganancias de capital, siempre que en este último caso no se trate de una de las actividades de negocios habituales de la empresa (referencia página 6 de la Circular 62/2020).

Para los cálculos y límites que establece esta letra se utilizará el valor de la unidad de fomento que corresponda al último día del respectivo ejercicio.

El cálculo de ingresos brutos del giro se determinará en base a lo contenido en el registro electrónico de compras y ventas; dicha información será puesta a disposición del contribuyente por el Servicio de impuestos Internos.

Nota: Se debe considerar que el Servicio solo se alimenta de dicho registro electrónico de ventas, no obstante, para los casos de los ingresos asociados al giro de la empresa no facturables, como por ejemplo ingresos por arriendos sin amoblar, la Ley explica que el SII mediante una o más resoluciones, establecerá la forma en que se llevará a cabo la determinación del ingreso bruto y la forma de poner a disposición la información.

En las empresas que no tienen participación en otras o no son dependientes de propietarios empresas, el cálculo ya está disponible dado que es directamente con los datos que maneja el SII, que considera las ventas en cada año, las divide por el valor de la UF del cierre de cada período y así determina el monto anual de ingresos del giro (esto lo muestra en detalle para cada caso por lo que deben revisar la información en la página del SII para cada empresa).

Consideraciones adicionales para la clasificación

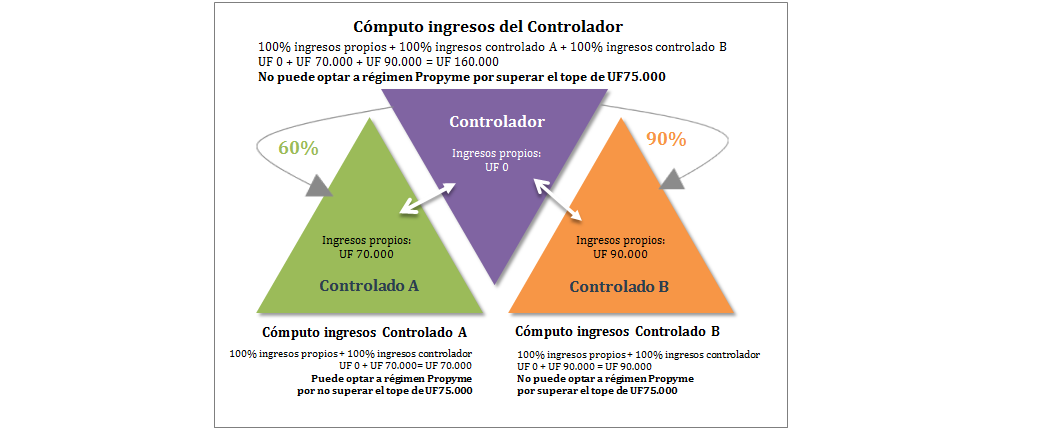

La normativa considera que para el cálculo del promedio de ingresos brutos se deberán sumar los ingresos brutos del giro percibidos o devengados por las empresas o entidades relacionadas, y además, sumar las rentas de dichas empresas o entidades relacionadas provenientes de la tenencia rescate o enajenación de las inversiones en capitales mobiliarios, de la enajenación de derechos sociales o acciones, y las rentas que las entidades relacionadas perciban con motivo de participaciones en otras empresas o entidades.

Se entenderá por empresas o entidades relacionadas, lo establecido en el artículo 8 N° 17 del Código Tributario (numeral recién incorporado por la misma norma de Modernización Tributaria), que indica:

a) El controlador y las controladas. Se considerará como controlador a toda persona o entidad o grupo de ellas con acuerdo explícito de actuación conjunta que, directamente o a través de otras personas o entidades, es dueña, usufructuaria o a cualquier otro título posee o tiene derecho a más del 50% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas de otra entidad, empresa o sociedad. Estas últimas se considerarán como controladas.

Para estos efectos, se entenderá que existe un acuerdo explícito de actuación conjunta cuando se verifique una convención entre dos o más personas o entidades que participan simultáneamente en la propiedad de la sociedad, directamente o a través de otras personas naturales o jurídicas controladas, mediante la cual se comprometen a participar con idéntico interés en la gestión de la sociedad u obtener el control de la misma.

b) Todas las entidades que se encuentren bajo un controlador común.

c) Las entidades y sus dueños, usufructuarios o contribuyentes que a cualquier otro título posean, directamente o a través de otras personas o entidades, más del 10% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas.

d) El gestor de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tiene derecho a más del 10% de las utilidades. Asimismo, los partícipes de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tengan derecho a más del 10% de las utilidades.

e) Las entidades relacionadas con una persona natural de acuerdo a los literales c) y d) anteriores, que no se encuentren bajo las hipótesis de las letras a) y b), se considerarán relacionadas entre sí.

f) Las matrices o coligantes y sus filiales o coligadas, en conformidad a las definiciones contenidas en la ley N° 18.046.”.

Es importante destacar que los ingresos de las entidades relacionadas se sumarán, en su totalidad, en los casos de la letra a) y b) de dicho artículo; en tanto que, en los casos de las letras c), d) y e) del artículo referido se considerará la proporción que corresponda a la participación en el capital, utilidades, ingresos o derechos a votos, según resulte mayor.

En base a lo anteriormente expuesto, se podrían generar las siguientes situaciones:

Caso 1

Letra a, artículo 8 N° 17 del Código Tributario:

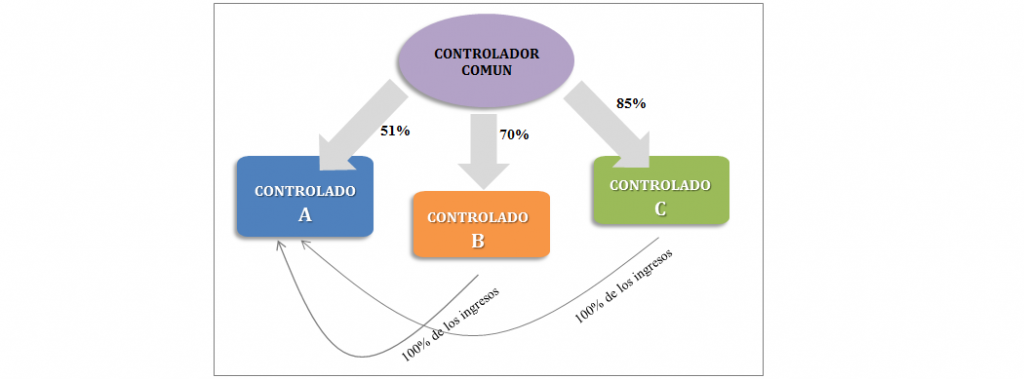

Caso 2:

Cómputo de Ingresos bajo un Controlador común y con participación sobre el 50% de las controladas (letra b, artículo 8 N° 17 del Código Tributario).

Ejemplo Controlada A:

Caso 3:

Cómputo de Ingresos Contribuyentes LETRAS C, D Y E, artículo 8 Nª17 del Código Tributario

Nota: se consideran los ingresos en base a la proporción aportada

Régimen de Transparencia Tributaria

Se debe considerar, que las pymes podrán optar por acogerse al llamado régimen de transparencia tributaria (artículo 14, letra D n° 8), cuya característica principal, es que la pyme quedará liberada del impuesto de primera categoría, siendo sus propietarios los que se afectarán con impuestos finales sobre la base imponible que determine la empresa.

Los requisitos para incorporarse al mencionado régimen son, además de cumplir con las tres condiciones del número 1 del artículo 14, letra D (explicadas al inicio de esta publicación), que sus propietarios sean contribuyentes de impuestos finales durante el ejercicio respectivo, incluyendo a los contribuyentes que se encuentren en el tramo exento de impuesto global complementario (no podrían optar los dueños que tengan calidad de empresarios individuales o EIRL; de igual forma faltará la interpretación del Servicio).

La tributación de los propietarios sobre la base imponible que determine la Pyme corresponderá según la forma que ellos hayan acordado repartir sus utilidades de acuerdo a lo estipulado en el pacto social, los estatutos o, si no son procedentes dichos instrumentos por el tipo de empresa de que se trata, en una escritura pública. En caso que no resulte aplicable lo anterior, la proporción que corresponderá a cada propietario se determinará de acuerdo a la participación en el capital enterado o pagado, y en su defecto, el capital aportado o suscrito.

En otras palabras, la asignación de la utilidad no estará asociada a los retiros efectivos, sino a la que se deba asignar de acuerdo a lo anteriormente citado (atribuir).

Esta clasificación no es automática, el contribuyente deberá manifestar al Servicio de Impuestos Internos mediante una declaración suscrita la decisión de acogerse a la transparencia tributaria.

Caso práctico

Para poder visualizar la forma en que se determinará si la empresa califica o no dentro del Régimen Propyme, se presenta el siguiente ejemplo:

La empresa ABC, fue constituida el 01-01-2016, con un capital de $25.000.000, su giro principal es el de compra, venta y alquiler de muebles propios; asimismo, tiene como actividad las inversiones (principalmente en instrumentos financieros). Por otra parte, posee inversiones en empresas relacionadas con una participación del 50% (considerándose una empresa matriz y no controladora).

Dado que se trata de requisitos que deben ser cumplidos de forma copulativa, ante el incumplimiento de a lo menos uno de ellos, automáticamente quedaría fuera de toda opción a optar al régimen establecido.

Por lo anterior, primeramente se evaluará que cumpla las condiciones establecidas en la letra a (que el capital efectivo al momento del inicio de sus actividades no exceda de 85.000 unidades de fomento):

Fecha de inicio de actividades 01-01-2016

Capital aportado inicio actividades $ 25.000.000

UF al 01-01-2016 $ 25.626,09

Capital aportado en UF UF 975,56825

Como se evidencia, al presentar un capital aportado al inicio de actividades inferior a 85.000 UF, se reúne la primera condición para optar a que la empresa ingrese al régimen pyme.

Nota: al leer el texto de esta ley, se podría desprender que este requisito aplica para todas las sociedades, independiente de su antigüedad; no obstante, según la intención de las discusiones previas a la publicación de esta Ley, este requisito debería aplicarse solo a las empresas que realicen inicio de actividades en el periodo de evaluación. Sin embargo, debemos esperar que el Servicio de Impuestos Internos se pronuncie respecto a cómo interpretar este punto.

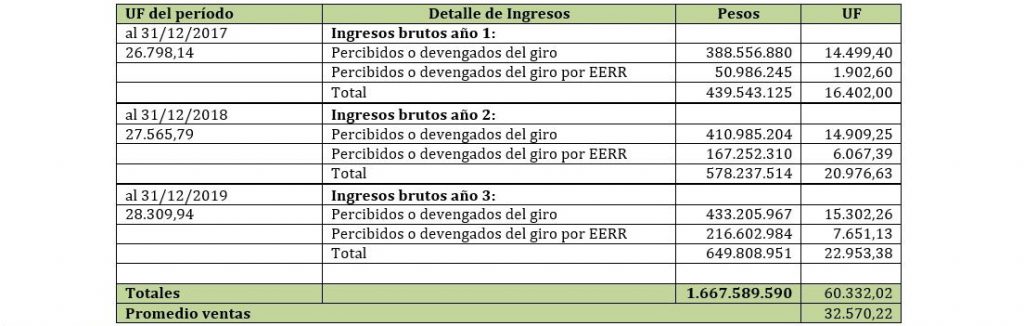

Ahora, para evaluar la condición de la letra b, se deben segregar del balance financiero de los últimos tres períodos de la empresa, aquellas partidas de ingresos percibidos o devengados que formen parte del giro de la misma. Con el objeto de mostrar la mecánica para determinar los ingresos a ser incluidos, se utilizó como muestra, los ingresos del año 2019:

Nota: para el caso de una empresa que no tiene como giro la inversión, no se deberán incluir para ese cálculo las cuentas relacionadas con las ganancias de capital (dividendos en acción, intereses en depósitos a plazos). Lo anterior, de acuerdo a lo establecido en la letra b del artículo que se está analizando.

Ver ejemplo de cálculo, en el Oficio N°1.558, de 24.05.2023, en donde el SII aclara y confirma que para efectos de la determinación del límite del 35%, producto de recibir dividendos (incluso contabilizados contra la inversión), no se incluyen los mismos dentro de los ingresos del giro.

Adicionalmente, se deben tomar en consideración los ingresos brutos del giro, percibidos o devengados por las empresas o entidades relacionadas, así como las rentas de dichas empresas por la tenencia rescate o enajenación de las inversiones en capitales mobiliarios, de la enajenación de derechos sociales o acciones, y las rentas que las entidades relacionadas perciban con motivo de participaciones en otras empresas o entidades; al igual que el punto anterior, se tomó como muestra los ingresos de la empresa relacionada del año 2019:

Ahora, en base a lo explicado, se debe calcular el promedio de los últimos tres años de la totalidad de los ingresos:

Como se evidencia, al tener un ingreso promedio inferior a 75.000 UF, se reúne la segunda condición para que la empresa ingrese al régimen pyme.

Por último, para evaluar la condición de la letra c, se debe determinar que ciertas actividades consideradas en el total de los ingresos, no superen el 35% de los mismos. Dichas actividades son la posesión o explotación de bienes raíces, rentas provenientes de capitales mobiliarios, participaciones en contratos de asociación o cuentas en participación y la posesión o tenencia a cualquier título de derechos sociales y acciones de sociedades o cuotas de fondos de inversión.

En este caso práctico, se analizarán los ingresos que percibe la pyme en el año comercial respectivo, específicamente los ingresos provenientes de capitales mobiliarios:

Como se demuestra, en los años comerciales respectivos, para el caso de los ingresos provenientes de capitales mobiliarios (dividendos en acción e intereses en depósitos a plazo), el porcentaje excede el 35% establecido la letra c sobre este tipo de actividades; por lo tanto, no se cumple uno de los tres requisitos copulativos para que la empresa sea denominada en el régimen pro pyme y en consecuencia, la misma quedaría excluida de dicho régimen.

Nota: En el caso de que la empresa, cumpla las tres condiciones señaladas en esta publicación (letra a, b y c), la misma podrá formar parte del régimen pro pyme.

Igualmente, para dar sentido al ejemplo desarrollado, se especificó que la actividad de la empresa era la compra, venta y alquiler de muebles, ya que de lo contrario, si fuese alquiler de inmuebles, quedaría englobado en las actividades del artículo 20 n°1 (Las rentas de los bienes raíces) y por este motivo, la empresa no podría optar al Régimen Propyme desde un inicio (por superar el 35% de los ingresos totales), perdiendo el sentido y el desarrollo del ejemplo que se quiso exponer.

Clasificación ya realizada por el SII:

Cada empresa será automáticamente clasificada en un régimen tributario, dependiendo si es considerada Pyme o no. Pueden ven información de los sistemas vigentes en:

http://www.sii.cl/destacados/modernizacion/regimenes_mt.html

La clasificación el SII ya la realizó, en base principalmente a los ingresos (usando los valores facturados en los últimos tres años: 2017, 2018 y 2019). También considera situaciones especiales cuando existe la condición de empresa controladora o controlada, en cuya situación se suman mutuamente las ventas de ambas empresas. Lo que no tiene aún, es el dato de las empresas filiales, es decir, cuando una matriz que no tiene ingresos, tiene participación en otras empresas.

Dado lo anterior, la clasificación que hoy tenga asignada cada empresa puede no ser la que corresponda. No se confíen en lo que muestra la primera clasificación. Existe plazo hasta el 30.09.2020 (se prorrogó dado que había sido fijado al 31.07.2020) para cambiar de régimen, si se cumplen los requisitos, por lo que deben revisar todas las empresas y su calificación asignada.

Nota: el estar en el Régimen General, significa que el impuesto de primera categoría es 27% y el crédito para los dueños se traspasa en un 65%. Estar en el régimen Pyme el IDPC es 25% y se traspasa el 100% de dicho impuesto como crédito para los impuestos finales (Global Complementario o Adicional). En otras palabras, los que están en el régimen General pagarán más impuestos.

Saludos cordiales,

Publicaciones relacionadas:

Ya están en vigencia las modificaciones de la norma tributaria y hay que ir mirando sus efectos

Que efectos se producen por el cambio de régimen tributario a partir del año 2020

Estimados, muy buenos días, tengo la siguiente interrogante, una sociedad de profesionales que no ha generado aún ventas por sus servicios de gestión y que por temas bancarios le hayan solicitado tener un depósito a plazo renovable por un mínimo monto, puede ser considerado 14A, considerando que en este caso superaría el 35%, pero mi duda está que un depósito a plazo no es con afán de generar una inversión con retorno, sino que solo mantener capital de trabajo sino se habría evaluado invertir en fondos mutuos.

Yasmín:

En estricto rigor podría generar el traslado, ya que el requisito se cumpliría: el total del ingreso del año 2025 sería asociado al depósitos a plazo que generó renta durante el período y no hay otros ingresos. Quizás ello cambia si antes de fin de año ya tiene su primera facturación.

Pero en lo práctico, quizás sea justificable la explicación de que no hay ingresos, considerando que el depósito a plazo es un requisito exigido para acceder al desarrollo de la actividad. Pero insistimos en que la situación es discutible.

Les agradezco su ayuda en lo siguiente

PN dueño de inmuebles sin amoblar, sus ingresos son por una pensión de jubilación y recibe ingresos por los arriendos de aproximado $3.500.000 mensual, en estas condiciones que ¿régimen es más conveniente para declarar en la renta?

El SII en Febrero del 2025 la cambia a régimen 14A, pero en 20-02-2025 se cambia a régimen 14 D3 simplificado y posteriormente se cambia a 14 D8.

En septiembre del 2025, nuevamente el SII reclasifica a 14 A, pero indica que se puede pedir cambio de régimen, si acredita en la solicitud el cambio de régimen. ¿Cuál régimen es conveniente optar?

Elena:

Cuidado, ya que por el giro de arrendamiento, que será el principal o único ingreso, no podrá optar por un régimen distinto al 14A, ya que no puede tener más del 35% del ingreso de ciertas rentas:

– Rentas de N° 1 y 2 del art. 20 LIR (excepto Bienes Raíces Agrícolas).

– Contratos de cuentas en participación

– Derechos sociales, acciones o cuotas de fondos de inversión.

Por ello, vemos que no es posible tener como opción un régimen distinto al indicado en el art. 14 A de la Ley de la Renta.

Asumiendo que es un empresario individual, quizás debe analizar si el régimen le conviene, ya que podría generar una mayor tributación en caso de venta de alguno de los bienes raíces, ya que estaría afecto a la tributación general, es decir, primera categoría, que puede utilizar en un 65% como crédito cuando tenga que pagar el impuesto Global Complementario, cuando retire los montos generados como rentas tributables. También tendrá el costo de la patente municipal y los servicios contables, dado que debe llevar contabilidad.

Quizás no sería mala idea que esté nuevamente como persona natural, tributando por el total de los ingresos obtenidos, eliminando la contabilidad y la funcionalidad como empresario individual.

Hola! Quisiera consultar acerca del régimen tributario que debería poseer una sociedad de inversiones (único giro) la cual no posee ningún tipo de ingreso. Considerando que las rentas pasivas no pueden ser superiores a un 35% a los ingresos brutos, pueden ser estos ingresos iguales a 0 para que la sociedad se mantenga dentro del régimen pro pyme.

Gracias por sus respuestas!!!

Sofía:

Si en el año comercial no se obtuvieron ingresos relacionados con las actividades del art. 20 N° 2, la sociedad podría mantenerse en el régimen 14 D N° 3, siempre y cuando cumpla con los tres requisitos copulativos descritos en nuestro artículo.

Recordar que en el art. 20 N° 2 de la Ley de la Renta, se clasifican las rentas provenientes de capitales mobiliarios (activos o instrumentos de naturaleza mueble, corporales o incorporales, que consistan en frutos derivados del dominio, posesión o tenencia a título precario de dichos bienes; se debe entender título precario la entrega del uso sin ningún título de por medio).

Por tal motivo, si la sociedad solo tendrá ingresos por inversiones (o más del 35% de los ingresos totales), incumplirá con uno de los requisitos que establece la Ley, debiendo quedar sujeta a las disposiciones del artículo 14, letra A) (régimen semi integrado), de la Ley de la Renta.

Saludos.

Agradecer por la orientacion que entregan, y consultarles lo siguiente, en SII me clasificaron con 2 regimenes tributarios: renta presunta y pyme completa, cuando me toque realizar la declaracion de renta por cual de los 2 regimenes debo declarar???

Estimada,

Asumiendo que su caso se trata de una persona natural que tiene una actividad en renta presunta y otra, como empresario individual, con tributación sobre renta efectiva acreditada según contabilidad.

En la Circular del SII N°13/2021 que contiene el Suplemento Tributario del AT2021, en la página 32, se indica:

«4.3. Empresas acogidas al régimen de renta presunta que obtengan rentas distintas a las amparadas en el régimen de renta presunta. Respecto de las rentas obtenidas por la empresa que provengan de actividades distintas a las amparadas en el régimen de renta presunta, se deberán aplicar las reglas generales de acuerdo al régimen de renta efectiva al que se encuentre sujeta la empresa para la determinación de tales rentas.

De esta forma, si la empresa determina dichas rentas en base a contabilidad completa, deberá aplicar lo establecido en la letra A) o en el N° 3 de la letra D) del artículo 14. En caso que las rentas efectivas no las determine en base a contabilidad completa, se aplicará lo dispuesto en el N° 1 de la letra B) o en el N° 8 de la letra D) del referido artículo 14, según corresponda.

Ahora bien, tratándose de empresas acogidas exclusivamente al régimen de renta presunta, que no sean EI, que hayan obtenido rentas efectivas de terceros durante el año comercial 2020, deberán asignar a sus propietarios las señaladas rentas para que aquellos las declaren en la línea 5 del F-22, para su afectación con IF en el caso de corresponder.»

Por ende, deberá declarar bajo las normas de ambos regímenes, declarando las actividades como renta presunta separadamente de las actividades relacionadas con la renta efectiva (actividad de primera categoría del régimen Propyme), que declara según contabilidad, con cálculo de renta líquida por los ingresos percibidos y los gastos pagados.

Saludos

Estimados:

Quisiera saber en qué número del artículo 20 de la LIR se clasifican los servicios de empresas constructoras. Debe ser el artículo 20 número 1 por lo tanto no pueden optar al régimen propyme?

Benjamín:

La actividad de construcción no está clasificada en el N° 1 del art. 20 de la Ley de la Renta, sino en el N° 3.

Por ejemplo, puede ver lo indicado por el SII en el oficio N° 2.975, de 12.07.2004, que indica:

«Con todo, cabe hacer presente que la conclusión anterior es válida en la medida que la empresa consultante no se involucre en la confección posterior de la obra proyectada, o bien no sea calificada como empresa constructora, puesto que en estos casos su actividad de confección de planos y diseños de ingeniería se encontrará comprendida dentro de la actividad de construcción, caso en el cual las rentas obtenidas por estos conceptos estarán gravadas con IVA por provenir de una actividad comprendida en el N° 3 del artículo 20° de la Ley sobre Impuesto a la Renta.»

Algo similar indica el oficio N° 1.116 de 31.05.2018.

Hola buenas tardes quisiera pedir orientación en cuanto a como saber que regímen recomendar a una empresa nueva? ya que tengo dudas entre el regímen 14 d n°3 y el 14 d8. por ejemplo para el caso de un restaurant

Daniela:

Ello depende de muchas cosas, pero quizás la principal es ver si existirán reinversiones de las utilidades o ellas será retiradas por los socios.

Si hay reinversión, quizás lo más adecuado es el régimen 14 D N° 3, dado que ello grava con impuesto de primera categoría, con tasa 25% la utilidad obtenida y los socios sólo tributarán por los retiros realizados (también se puede considerar la vigencia de tasa de primera categoría reducida, si ello se modifica en la reforma tributaria en discusión en el Congreso).

En cambio, en el régimen del N° 8, si bien no hay pago de impuesto a nivel de la empresa, se debe tributar por el total de la utilidad determinada en el Global Complementario de los socios (si es sólo uno, quizás sea un valor alto por el nivel de ingresos). Esto hace que la reinversión en la empresa se realice con dineros que deben servir el impuesto final, dado que no son efectivamente utilidades retiradas.

Estimados:

Quisiera saber si una persona que es socio en dos sociedades con régimen renta presunta (participación 40% agricola, 20% transporte) y quiere participar con un 10% en una nueva sociedad, tendrán problemas las antiguas sociedades con su régimen tributario? Agradecería su ayuda

Sofía:

De acuerdo con lo establecido en el artículo 34 N°3 de la Ley de la Renta, para poder determinar el límite de ventas de 9.000 UF en el caso de rentas presuntas agrícolas o 5.000 UF en el caso de rentas de transporte, se debe tomar en consideración las normas de relación. Por lo tanto, si llegara a generar una adquisición de derechos o acciones en una nueva inversión, también se debe incluir el dato de las ventas en el cómputo por encontrarse asociada a un controlador común, al cierre del período anual.

Por lo tanto, con la incorporación de una nueva sociedad, se podría afectar el límite de ventas que permite mantener a las sociedades antiguas en el régimen de renta presunta, obligando a todas a tributar bajo renta efectiva.

El numeral antes mencionado, dispone lo siguiente: “Para establecer si el contribuyente cumple con el límite de ventas o ingresos establecido en el número 1.- anterior, deberá sumar a sus ingresos por ventas y servicios los ingresos por ventas y servicios obtenidos por las personas, empresas, comunidades, cooperativas y sociedades con las que esté relacionado, sea que realicen o no la misma actividad por la que se acoge al régimen de renta presunta a que se refiere este artículo. Si al efectuar las operaciones descritas el resultado obtenido excede dicho límite, tanto el contribuyente como las personas, empresas, comunidades, cooperativas y sociedades con las que esté relacionado y que determinen su renta conforme a este artículo, deberán determinar el impuesto de esta categoría sobre renta efectiva determinada en base a un balance general, según contabilidad completa conforme al artículo 14 A o según lo contemplado en la letra D) del mismo artículo, si cumplen los requisitos para acogerse a esta última disposición.

….Para estos efectos, se considerarán relacionados con una persona, empresa, comunidad, cooperativa o sociedad, cualquiera sea su naturaleza jurídica, los contribuyentes que cumplan con las normas de relación establecidas en el número 17 del artículo 8° del Código Tributario.

En estos casos deberán computar la proporción de los ingresos totales que corresponda a la relación que la persona natural mantiene con dicha entidad.

Tratándose de los casos señalados en las letras a) y b) del número 17 del artículo 8° del Código Tributario (controlador y controladas o controlador común), el contribuyente deberá sumar a sus ingresos el total de los ingresos obtenidos por sus entidades relacionadas, sea que mantenga la relación directamente o a través de otra u otras empresas.

En el caso de las entidades relacionadas de acuerdo a las letras c) y d) del número 17 del artículo 8 del Código Tributario (participaciones menores), que no se encuentren en las situaciones descritas en las letras a), b) y e) del mismo artículo, computarán el porcentaje de ingresos obtenidos por sus entidades relacionadas que le corresponda según su participación en el capital o las utilidades, ingresos o derechos de voto. Cuando el porcentaje de participación en el capital sea distinto al porcentaje que le corresponde en las utilidades, ingresos o derechos a voto, se deberá considerar el porcentaje de participación mayor”.

En consecuencia, para el cómputo del límite señalado, los contribuyentes deberán considerar la suma de:

a) La totalidad de sus ventas o ingresos netos anuales expresadas en UF, sea que provengan de actividades sujetas al régimen de renta efectiva o presunta.

b) La totalidad de las ventas o ingresos netos anuales expresadas en UF, sea que provengan de las mismas actividades del contribuyente o no, o bien se encuentren sujetas al régimen de renta efectiva o presunta, de las personas, empresas, sociedades, Comunidades o Cooperativas relacionadas en los términos establecidos en el inciso 1°, del N° 3, del artículo 34 de la LIR (controladas o controlador común).

c) La totalidad de las ventas o ingresos netos anuales expresadas en UF, provenientes de la explotación de bienes raíces agrícolas, del transporte terrestre de carga ajena o de pasajeros y de la minería, sujetas al régimen de renta efectiva o presunta, de las personas relacionadas en los términos del inciso 2°, del N° 3, del artículo 34 de la LIR.

Si en julio de este ejercicio, un contribuyente persona jurídica SpA, adquiere la totalidad de las acciones de otra empresa SpA que a la fecha de la adquisición esta clasificada en el segmento tributario propyme transparente, teniendo un único accionista persona natural, Al cambiar la estructura societaria del accionista, de persona natural a persona jurídica, este cambio hace que no se cumpla con el requisito de que los propietarios sean contribuyentes de impuestos finales (IGC). Lo lógico es que deba cambiar de régimen tributario, Desde cuando cambia, al momento o en el próximo ejercicio. Y si es en el próximo ejercicio como se enfrenta el resultado tributario?

Andrés:

A partir del mismo año en que se produce la enajenación, ya no se cumple el requisito de tener solo dueños personas naturales. Esto se encuentra dicho específicamente por el SII en la página 52 de la Circular 62/2020 (lo remarcado es nuestro):

«2.9. Casos en los cuales los contribuyentes abandonen el régimen del N° 8 de la letra D) del artículo 14.

Las empresas que opten por abandonar el régimen de transparencia tributaria o que deban abandonarla obligatoriamente por incumplir alguno de los requisitos, les serán aplicables las mismas reglas que aquellas aplicables al régimen del N° 3 de la letra D) del artículo 14, cuando pasen al régimen de la letra A) (ver apartado 1.11.2.2. de esta circular).

En aquellos casos en que pasen al régimen del N° 3 de la letra D) del artículo 14, solo deberán preparar los registros tributarios de rentas empresariales, si corresponde, y determinar su CPT simplificado, conforme a lo dispuesto en la letra j) del N° 3 de la letra D) del artículo 14.

Por el cambio de régimen no se producirán utilidades o pérdidas provenientes de partidas que afectaron o debían afectar el resultado de algún ejercicio bajo la aplicación del régimen de transparencia.

Cabe aclarar que, cuando el abandono del régimen ocurra por incumplimiento del requisito consistente en que sus propietarios sean contribuyentes de impuestos finales durante el ejercicio respectivo, producto, por ejemplo, de la enajenación que hubiere hecho un socio de su participación en la empresa a una persona jurídica u otra entidad, la salida del régimen transparente se producirá a contar del 1 de enero del año comercial de la enajenación. Por cuanto, al ingresar una persona jurídica o entidad a la propiedad de la empresa no podrá aplicarse la tributación de los propietarios de la Pyme acogida a la transparencia tributaria señalada en la letra b) del Nº 8 de la letra D) del artículo 14.»

Buenas tardes mi consulta es la siguiente, una empresa que esta acogida al régimen Renta Presunta y sobrepaso el limites de la venta y esta clasificada como pequeña empresa puede ésta determinar a que régimen acogerse ya sea Régimen Pro Pyme Transparente u otro.

Agradezco desde ya su respuesta..

Saludos cordiales

Estimada,

Respondiendo a su consulta, si la sociedad incumple con algún requisito para permanecer el régimen de renta presunta, quedará obligada a tributar sobre renta efectiva, en base a contabilidad completa. Tendrán esta condición a partir del 1 de enero del año siguiente a aquél en que se cumpla con los requisitos para esos fines, y no podrá volver al régimen de renta presunta, según lo señala el artículo 20°, N° 1, letra b), de la Ley sobre Impuesto a la Renta.

Adicionalmente, en la Circular N° 73 del 2020, en la página 5 se establece:

“Para optar al régimen de la letra A) del artículo 14, las empresas que tributen en el régimen de renta presunta deberán aplicar lo dispuesto en el N° 5 del artículo 34 y, en consecuencia, registrar sus activos y pasivos en un balance inicial de acuerdo a la valorización que dicha norma establece. El ejercicio de esta opción deberá ser informada a este Servicio entre el 1° de enero y el 30 de abril del año calendario en que se cambia de régimen…

…La falta de aviso en ningún caso supone que la empresa puede mantenerse en el régimen de renta presunta.

Sin perjuicio de lo señalado anteriormente, las empresas sujetas al régimen de renta presunta, si cumplen los requisitos correspondientes, también podrán acogerse al régimen Pro Pyme del N° 3 o N° 8 de la letra D) del artículo 14.”

Por tal motivo, la sociedad podrá elegir a cuál régimen de tributación acogerse, siempre y cuando cumpla con los requisitos correspondientes.

Saludos

Estimado don Omar:

Una persona natural que tenga un peshing en el extranjero y aparte tenga derechos en una sociedad limitada de 70 % y en otra SPA 97% de accions, ¿Puede iniciar activades creando una RLI o una sociedad Ltda. o SPA,para acogerse al sistema propyme transparente con el objeto de llevar contabilidad simplificada , si su giro será una empresa de solo inversiones?

Estimada:

El artículo 14, letra D) de la LIR, expone tres requisitos o condiciones copulativas que deben cumplirse para poder acogerse al régimen propyme (general o transparente), siendo uno de ellos lo que se describe a continuación:

“c) Que el conjunto de los ingresos que percibe la Pyme en el año comercial respectivo, correspondientes a las siguientes actividades, no excedan de un 35% del total de sus ingresos brutos del giro:

(i) Cualquiera de las descritas en los números 1°.- y 2°.- del artículo 20. Con todo, no se computarán para el cálculo del límite del 35% las rentas que provengan de la posesión o explotación de bienes raíces agrícola.

(ii) Participaciones en contratos de asociación o cuentas en participación.

(iii) De la posesión o tenencia a cualquier título de derechos sociales y acciones de sociedades o cuotas de fondos de inversión.”

De acuerdo con lo anterior, podemos mencionar que en el art. 20 N° 2 de la Ley de la Renta, se clasifican las rentas provenientes de capitales mobiliarios (activos o instrumentos de naturaleza mueble, corporales o incorporales, que consistan en frutos derivados del dominio, posesión o tenencia a título precario de dichos bienes; se debe entender título precario la entrega del uso sin ningún título de por medio).

Por tal motivo, si la sociedad a la que planea realizar inicio de actividades solo tendrá ingresos por inversiones (o más del 35% de los ingresos totales), incumplirá con uno de los requisitos que establece la Ley (anteriormente citado), debiendo quedar sujeta a las disposiciones del artículo 14, letra A) (régimen semi integrado), de la Ley de la Renta.

Adicionalmente, debe considerar que para el cómputo de los ingresos de la sociedad, se deberán sumar los ingresos brutos del giro percibidos o devengados por las empresas o entidades relacionadas, y además, sumar las rentas de dichas empresas o entidades relacionadas provenientes de la tenencia rescate o enajenación de las inversiones en capitales mobiliarios, de la enajenación de derechos sociales o acciones, y las rentas que las entidades relacionadas perciban con motivo de participaciones en otras empresas o entidades.

Saludos.

UNA PERSONA NATURAL QUE APARECE COMPRANDO DOLARES EN DECL. JURADA 1870 Y 1932 A CORREDORES DE BANCO COMO TRIBUTA POR ESTA OPERACION?

Carmen:

En Chile el total de ingresos obtenidos por una persona debe tributar en el Global Complementario, sumando todas las distintas rentas obtenidas en el período anual. Entre ellas, la utilidad por la compra y venta de dólares. Adicionalmente, el SII seguramente solicitará la justificación de los recursos con los cuales realiza la adquisición de la moneda extrajera.

Mi consulta es porqué el SII a clasificado a una corporación sin fines de lucro (corporación educacional) como art.14 d (general) si las corporaciones y fundaciones ahora no están clasificadas en el artículo 14? . De hecho revisé las preguntas generales del SII y dice que a pesar de que no tengan fines de lucro igual están afectas (claro que es una pregunta del año 2004) , pero el SII creo yo actualiza las respuesta. En definitiva mi consulta es si este tipo de corporaciones (los colegios subvencionados) están afectos o no al art. 14 de la ley de renta.

Gracias.

Fernando:

La entidades que no tienen como dueños a contribuyentes afectos a los impuestos finales (impuesto adicional para los extranjeros o impuesto Global Complementario para los residentes en Chile), no están incluidos en los regímenes del art. 14 de la Ley de la Renta. En el caso consultado, dado que es un corporación, cumple con el requisito de no tener dueños, por lo que tampoco tributan con impuestos finales.

El SII en el oficio N° 79, de 07.01.2022 indica:

Al respecto, junto con las instrucciones impartidas en la Circular N° 73 de 2020(1), este Servicio ha precisado(2) que los contribuyentes que, no obstante obtener rentas afectas a IDPC, carecen de un vínculo directo o indirecto con las personas que tengan la calidad de propietarios afectos a los impuestos finales, se clasifican en la letra G) del artículo 14 de la LIR. Por lo tanto, se encuentran afectos a la tasa general de IDPC dispuesta en el artículo 20 del señalado texto legal, equivalente a un 25%.

Conforme a lo anterior, se informa que para obtener la reclasificación del régimen al que le corresponde de acuerdo con la ley, el contribuyente deberá efectuar una petición administrativa en el sitio web del Servicio, escogiendo la materia «Inscripción y/o cambio excepcional de Régimen Tributario», donde deberá adjuntar la información que respalde su solicitud (3).

Notas:

1 Apartado 2.1

2 Oficio N° 2058 de 2021.

3 A diferencia de una solicitud de cambio de régimen efectuada en los plazos que otorga la ley, esto es, casos en los que el contribuyente se encuentra correctamente clasificado, pero voluntariamente solicita cambiarse, lo que se realiza mediante la aplicación de régimen tributarios, disponible en la sección “peticiones administrativas y otras solicitudes”

Hola, quiero formar una empresa , su giro sera arriendo compra y venta de propiedades, puedo optar al régimen tributario 14 letra D N°3 ?

Paulina:

Si puede optar por dicho régimen, siempre que no tenga un aporte de capital mayor a 85.000 UF y Ud. y/o su socios no estén formando parte de otra empresa que pudieran dejarlos fuera del límite de ingresos de 75.000 UF, dado que se consideran relacionados con la nueva empresa.

En el régimen de la letra D) N° 3 del art. 14, incluso pueden estar sociedades que tengan como socios o accionistas a otras empresas, obviamente no sobrepasando los límites antes mencionados de capital y de promedio de ingresos.

Don Omar tengo una duda ahi, en el caso anterior en que arrienda inmuebles y ademas

se dedica a la compra y venta de inmuebles, tengo entendido que por los arriendos este tipo de contribuyentes solo pueden optar por el regimen del Art.14A General. con C.C. y no el el Art.14 D3, tengo mis dudas, ya que he leido oficios del SII, y solo pueden estar acogidas en el 14A R.General. Me gustaria me lo aclare por favor.

Saludos y felicitaciones

Jorge:

Por giro no hay una definición inicial de no poder tomar el régimen 14 D 3, sino por cumplimiento de los requisitos exigidos. Por ello, Ud. pueden iniciar la actividad en dicho régimen, si cumple los requisitos. Ahora también debe considerar si luego seguirá clasificado en los años sucesivos, donde debe considerar los ingresos obtenidos y analizar si sobrepasa el tope de 35% del ingreso de ciertas rentas:

– Rentas de N° 1 y 2 del art. 20 LIR (excepto Bienes Raíces Agrícolas).

– Contratos de cuentas en participación

– Derechos sociales, acciones o cuotas de fondos de inversión.

Entonces, las personas deben analizar si se iniciarán en el régimen 14 D 3, sabiendo que su permanencia será por un año (si son comisionistas, por ejemplo, quizás puedan seguir ahí comprando y vendiendo bienes raíces), teniendo otros ingresos que no hagan incumplir la relación del 35% de proporción de ingresos antes indicadas.

Puede ver lo que indica el SII en un caso consultado, en el oficio N° 982, de 16.05.2024, que lo puede buscar en https://www.sii.cl/normativa_legislacion/jurisprudencia_administrativa/ley_impuesto_renta/2024/ley_impuesto_renta_jadm2024.htm

Necesito una orientacion, tengo giro de transpoprte, y se vendio camion , se envio informacion al SII, pero me piden factura de venta, por este, la factura de venta se debe hacer exenta o con iva, esa es la duda, se agradece.Gracias

Buenos días, en primer lugar agradecer la ayuda que siempre nos brindan

Tengo una empresa que por sus ingresos califica como 14 D, El dueño de la empresa tiene varias empresas, no existe una controladora, son todas independientes en sus funcionamientos. Dentro de las empresas que tiene el dueño hay 2 o 3 que sobrepasan por lejos los ingresos y son reconocidas como gran empresa.

La consulta es, la empresa más pequeña se ve afectada por los ingresos de las empresas de mayor tamaño, siendo que no es controladora, pero si tienen el mismo dueño?

Quedo atento a su respuesta.

Muchas Gracias por su ayuda

Saludos

Estimado,

Debe tener en consideración lo establecido en el artículo 8 N° 17 del Código Tributario, que indica situaciones en las cuales las sociedades se entenderán relacionadas.

Se puede dar el supuesto de que exista un control indirecto en la sociedad, por lo cual aplicaría lo establecido en la letra a) del referido artículo, en cuyo caso corresponderá computar el 100% de los ingresos de las sociedades:

«a) El controlador y las controladas

Se considerará como controlador a toda persona o entidad o grupo de ellas con acuerdo explícito de actuación conjunta que, directamente o a través de otras personas o entidades, es dueña, usufructuaria o a cualquier otro título posee o tiene derecho a más del 50% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas de otra entidad, empresa o sociedad. Estas últimas se considerarán como controladas”.

En segundo lugar, se podría dar el supuesto de que se cumpla lo relacionado con la letra e) del referido artículo, en cuyo caso, corresponderá realizar el cómputo por el porcentaje de participación que tiene el dueño en cada empresa:

“e) Las entidades relacionadas con una persona natural de acuerdo a los literales c) y d) anteriores, que no se encuentren bajo las hipótesis de las letras a) y b), se considerarán relacionadas entre sí.”

Saludos

Estimado,

Se debe analizar lo dispuesto en la letra m) del artículo 8 de la Ley sobre el impuesto a las ventas y servicios:

«Artículo 8º.- El impuesto de este Título afecta a las ventas y servicios. Para estos efectos serán consideradas también como ventas y servicios, según corresponda:

…

m) La venta de bienes corporales muebles e inmuebles que formen parte del activo inmovilizado de la empresa, siempre que, por estar sujeto a las normas de este título, el contribuyente haya tenido derecho a crédito fiscal por su adquisición, importación, fabricación o construcción.

No obstante lo dispuesto en el párrafo precedente, no se considerará, para los efectos del presente artículo, la venta de bienes corporales muebles que formen parte del activo inmovilizado de la empresa, efectuada después de transcurrido un plazo de treinta y seis meses contado desde su adquisición, importación, fabricación o término de construcción, según proceda, siempre que dicha venta haya sido efectuada por o a un contribuyente acogido a lo dispuesto en el artículo 14 letra D) de la Ley sobre Impuesto a la Renta, a la fecha de dicha venta.»

Por otra parte, el artículo 12 N° 1 de la misma Ley dispone:

«Artículo 12.- Estarán exentos del impuesto establecido en este Título:

A.- Las ventas y demás operaciones que recaigan sobre los siguientes bienes:

1º.- Los vehículos motorizados usados, excepto en los siguientes casos: el previsto en la letra m) del artículo 8º…»

Entonces, de acuerdo a lo comentado, pueden darse tres situaciones:

1. Al momento de comprar el vehículo no pudo utilizar el IVA: Deberá vender aplicando la exención del artículo 12 N°1.

2. Al momento de comprar el vehículo tuvo derecho a utilizar el IVA como crédito fiscal: Deberá vender con IVA, sin importar si el comprador es empresa o persona.

3. El comprador o el vendedor es contribuyente del artículo 14 D (Propyme o Propyme transparente) y transcurrieron más de 36 meses desde la fecha de adquisición del bien: La venta no estará gravada con IVA.

Por este motivo, deberá analizar cuáles son las condiciones en las que se dio la venta, considerando los aspectos anteriormente mencionados.

Por último, si es una operación que debe gravar con IVA, entonces debe emitir la correspondiente factura afecta. Si es una operación no gravada con IVA, siempre que el contrato de compraventa sea notarial, podría no emitir la factura exenta o no gravada.

Saludos

Hola buenas tardes, tengo una corporacion que vendio una propiedad adquirida el año 1948, debe pagar impuesto siendo que no es habitual la compra venta de inmuebles.

Estimado,

Hay dos ámbitos donde se debe realizar el análisis: la aplicación del IVA y la aplicación del Impuesto a la Renta por la operación de venta de un activo fijo.

Por tratarse de la venta de un inmueble no habitual (no está en el giro de la empresa dicha actividad), no cumple con lo dispuesto en el artículo 2 N° 3 de la Ley del IVA, que define como vendedor a cualquier persona natural o jurídica que se dedique de forma habitual a la venta de bienes corporales muebles e inmuebles; en otras palabras, para la aplicación del IVA, esta operación no se considera venta afecta, por ende, no corresponde ser gravada con IVA y no se emite factura exenta o no gravada, siendo el contrato de compraventa notarial el documento de respaldo de la transacción.

En relación con el Impuesto a la Renta, si una corporación realiza operaciones ajenas a su giro (venta de bienes raíces), aquello quedará gravado con Impuesto de Primera Categoría, que tiene una tasa vigente de 25%, ya que se consideran rentas del N° 5 del artículo 20 de la LIR. Hoy, solamente las personas naturales tienen un tratamiento especial de tributación, según lo indicado en el art. 17 N° 8, letra b) de la Ley de la Renta.

Saludos

consulta tengo empresa 2 socios persona natural 1% y la segunda con 99% participación capital y utilidades, comenzo el día 04 de febrero de 2020, con un capital de $ 118.000.000.- enterado, y compramos un camión para el transporte de carga en un valor de $98.600.000.- los ingresos al año 340millones. estamos dentro de los topes y requisitos, aun asi, renta presunta o prop pyme general.

Nicolás:

Los requisitos para la actividad de transporte son un capital inicial no mayor que 10.000 UF y que las ventas anuales no superen las 5.000 UF.

Entonces, para el año 2021 Ud. al iniciar la actividad cumple el requisito de no tener un capital inicial mayor a las 10.000 UF. Pero en el año 2021 si tiene ventas por más de las 5.000 UF, deberá a partir del próximo período, declarar en base a renta efectiva. Esto lo encontrará en el art. 34 de la Ley de la Renta.

Nuestra recomendación, para el caso planteado, con ese nivel de ventas, es mejor tomar directamente la opción como Propyme, ya que cumplen con los requisitos para ello.

Hola una consulta una empresa clasificada como «contribuyente no sujeta al articulo 14» debe presentar renta.?

Liliana:

Si es un contribuyente con inicio de actividad, sí debe presentar declaración, independiente si en el año generó rentas, pero debe tener balance e informar todo lo solicitado (pueden ser corporaciones o fundaciones, por ejemplo).

buenos dias:

Tengo la siguiente duda:

Un *contribuyente 14d3 (clasificacion del sii), cuyos socios son dos sociedades, con regimen 14a y regimen 14d3

Las ventas promedio de los ultimos tres años, no superan las 75.000, sin embargo por los ingresos de los socios si superaria dicha brecha.

Mi consulta es la siguiente;

yo debo considerar las ventas de las sociedades que conforman mi empresa, solo para efecto de determinar mi regimen tributario, o debo sumar a mis ingresos*, los de ambas sociedades, me disculpa pero ahi es donde me confundo

Janet,

Lo que usted indica, aplicaría solo para efectos de la determinación del promedio de los ingresos brutos, para establecer si cumple los requisitos para pertenecer al régimen Propyme 14 D N° 3. En dicho cálculo deberá considerar la sumatoria de los ingresos brutos del giro percibidos o devengados por las empresas o entidades relacionadas y además, sumar las rentas de dichas empresas o entidades relacionadas provenientes de la tenencia rescate o enajenación de las inversiones en capitales mobiliarios, de la enajenación de derechos sociales o acciones, y las rentas que las entidades relacionadas perciban con motivo de participaciones en otras empresas o entidades.

Si posterior a la determinación del régimen tributario, la sociedad queda calificada como Propyme, deberá determinar la Base imponible de la misma, considerando los ingresos percibidos y gastos efectivamente pagados, de solo esa sociedad, sin considerar las relacionadas.

En la Circular 62 del SII, a partir de la página 18, puede encontrar qué son considerados ingresos y egresos para la determinación de la base tributaria de la empresa.

Saludos

Buenas tardes

Hay una empresa que sumados los ingresos con la empresa controladora sobrepasa el monto para ser considerada Pyme. Sin embargo en la página del SII, está considerada como pyme con el sistema de tributación del 14 D 3 y necesito declarar la renta con el régimen del 14 A. Cómo puedo cambiar de régimen?

Desde ya. muchas gracias!

Estimada Jacqueline:

En el caso que ud. señala, el Régimen que corresponde sería el Régimen General Semi integrado 14 A (renta efectiva, contabilidad completa)

Para hacer el cambio, el SII habilitó en el siguiente link: https://www.sii.cl/servicios_online/1037-1091.html, la opción “Cambio de régimen al semi integrado (art 14 letra A) para Operación Renta 2021” en donde aparecerá un listado de razones, dentro de las cuales, deberá indicar: “Superé el límite de ingreso permitido (75.000 UF promedio), al incorporar los ingresos de los relacionados.”

Una vez realizado el cambio, quedará inscrito en el Régimen Semi Integrado (14 A) para el año comercial 2020.

Este cambio se podrá realizar sólo una vez y no será posible volver al RÉGIMEN PRO PYME GENERAL (14D) para dicho periodo.

Saludos

hola una consulta yo arriendo unas propiedad app 4.000.000 anules y el sii me clasifico como empresa de menor tamaño propyme como debo tributar debo llevar contabilidad

muchas gracias

Caty:

No entrega muchos datos, pero el SII estaría considerando mal la clasificación, ya que si solo tiene ingresos por arriendo de propiedades, esa empresa debe estar en el régimen del art. 14 letra A) de la Ley de la Renta (tiene más del 35% de los ingresos que provienen del arrendamiento de bienes raíces). Ahora, si los ingresos por dichos arriendos significan un porcentaje menor del ingreso, sí puede estar clasificado en algún régimen de la letra D) del mencionado art. 14.

Hola, una consulta

El 35% de tope de ingresos de tenencias de derechos sociales o acciones se refiere a los ingresos por distribución de dividendos o remesas que reciba de una sociedad en la que tiene participación?

Por ejemplo una empresa eirl XX tiene un 50% de participación en una sociedad spa y recibió como dividendos 1000 pesos. La eirl ese año no tiene ventas, entonces sería el 100 de sus ingresos y debería tributar en régimen general.

Gracias

Fernando:

En respuesta a su consulta, citaremos lo establecido en la Circular 62 del 2020 (página 13), la cual expone:

«Para determinar el 35% de los ingresos brutos totales de un año comercial, solo deben considerarse los ingresos que consistan en frutos o cualquier otro rendimiento derivado del dominio, posesión o tenencia a título precario de los activos, valores y participaciones señaladas.

Conforme con ello, por ejemplo, en el caso de tener la propiedad de acciones de sociedades o cuotas de fondos de inversión, solo deben considerarse los dividendos que dichas sociedades o fondos distribuyan, no así los ingresos que se obtengan por la enajenación de las acciones o cuotas, o su rescate, cuando corresponda. De igual forma, en el caso de la tenencia de derechos sociales solo deben ser considerados los ingresos que obtengan en razón de su participación, no así los obtenidos en la enajenación de los citados derechos».

Entonces, en el ejemplo que expone, la EIRL tendrá como único ingreso el dividendo percibido por la participación en una SA, lo que determina que supera el límite del 35% para permanecer en alguno de los regímenes de la letra D) del art. 14, debiendo declarar en el régimen de la letra A), sin importar la pequeña cuantía del ingreso. En general, todas las sociedades holding que tiene participación en otras empresas quedan en el régimen general de la letra A), por superar el límite antes comentado de sus ingresos por la posesión de participaciones sociales en empresas operativas que pagan dividendos o soportan retiro de utilidades.

Buenos días, junto con saludar y agradecer toda la ayuda que los otorga quisiera consulta por la venta de derecho social a relacionados, específicamente sobre el costo a rebajar a la venta:

La empresa tiene dos socios 50% de participación ( HERMANOS ). Empresa del nuevo art 14 A.

Socio A sumando sus aportes en dinero da la suma aprox. De 50.000.000. Actualizado.

Socio B sumando sus aportes en dinero da la suma aprox. De 80.000.000. Actualizado.

Ahora bien, SOCIO A vende a su hijo el 45% de su participación y el socio B el 10% de su participación al hijo del socio ( SOBRINO).

Hago este cálculo y quisiera si me puede ayudar si estos bien:

SOCIO A $ 50.000.000 vende el 45% me da un costo de $ 22.500.000 ese sería mi costo.

SOCIO B $ 80.000.000 vende el 10% me da un costo de $ 8.000.000 ese sería mi costo.

¿Esta bien mi cálculo de costo para el SOCIO A $ 22.500.000 y el socio B de $ 8.000.000 ? ¿ O es el otro la manera de calcular?

Ya que reviso la escritura del abogado y la venta de esta del SOCIO A es de $ 6.000.000 y para el socio B de $ 3.000.000. Y por el calculo me estaría dando menor valor.

Otra Consulta: Este modificación de socios ya la hice a nivel de Servicio de Impuestos Internos.

¿Tengo que presentar una declaración jurada de renta este año, por lo que estuve leyendo hay una 1822, pero eso habla de utilidades reinvertidas y en este caso creo que no aplicaría, ya que siempre los aporte han sido con dinero de los socios?

FAVOR SU AYUDA.

Eduardo:

Lo primero es consultar el valor de la empresa al momento de vender. Cuánto es el patrimonio de la sociedad? Si hay un patrimonio alto, lo que Ud. tendrá seguramente, de parte del SII, será una observación para que justifique el valor de venta, que si no es el de mercado (a lo menos el valor proporcional del patrimonio), será observado.

Como ya está indicado en las escrituras de venta, deben revisar la operación y también la forma de pago, ya que quizás la mejor opción era realizar una donación, salvo que se trate efectivamente de una venta a valor real.

En cuanto a la presentación de las declaraciones de renta, de la empresa y de los socios, deben realizarlas en abril, tenga o no tenga utilidad la empresa, como también ver si hay o no retiros, para informar en las declaraciones juradas (además de las tradicionales como de remuneraciones, honorarios y otros conceptos).

Disculpe, saque costo por derecho social, ya que estuve leyendo en las circulares del Servicio de Impuestos Internos. Que cuando se realice una venta a un relacionado, como sería mi caso el costo se sacaría por el aporte real de los socios. Ya que al parecer por el patrimonio se saca el valor cuando no son relacionados. Por eso saque el valor por el valores reales de aporte de ellos.

Eduardo:

Si, eso es correcto, pero lo que llamamos la atención es si el precio fijado es real. No cuestionamos el proceso para calcular el costo, que son los aportes efectivos actualizados.

Estimados, junto con agradecer siempre vuestra tan pronta y clara respuesta, consulto sobre un contribuyente que se dedica al arriendo de bienes inmuebles y que pertenecía antes al régimen de renta atribuida y ahora está en el régimen general, artículo 14 letra A; al ingresar los antecedentes para su declaración el servicio, no traspasa la información para determinar el impuesto correspondiente ni tampoco me permite hacerlo, no sé si estoy haciendo algo incorrecto, pues presenta utilidad y no hay donde ingresarla más que en el recuadro 17. Agradecida de antemano,

Estimados señores

tengo un caso de arrendamiento , es una comunidad , por sucesión,,, y siempre he tributado en 1ra.,, y luego en forma % se iba a cada uno de los socio.. a su Globlal….no se lleva contabiliadad , sino, un libro de ingresos por arriendos percibidos…

ahora el Sii me clasificó como: » contribuyente no sujeto al art 14″,,,, entonces como tributo mis ingresos ?,, y co mo le entrego el % a cada uno de los comunitarios a declarar en su global?

atento a sus comentarios

jaime necul

Jaime:

Asumo que la comunidad no tiene inicio de actividad. Es una comunidad, como muchas, que debe identificar a sus comuneros y cada uno de ellos paga el impuesto que proceda, por la porción de rentas que debe declarar.

Entonces, le sugiero que con un detalle identificando a la comunidad, amparado con el contrato de arriendo y los recibos, determine el total del ingreso y se determine la proporción que corresponda a cada uno de ellos. Con ese dato, cada comunero, pagará el impuesto de Primera Categoría y obviamente el Impuesto Global Complementario. Como son rentas obtenidas como comunidad, son rentas afectas al impuesto de Primera Categoría, aún cuando sean derechos a título personal sobre bienes raíces no agrícolas (no están en la exención del N° 3 del art. 39 de la Ley de la Renta).

Estimado Omará

gracias por su apreciación,,, le comento más,, es una comunidad por sucesión y con rut ,,, y sus comunitarios participan de % escriturado..

yo desde año 2000.. vengo declarando sus ingresos por arriendo que suma MM 40 anual,,, en 1ra.. con contabililidad simpliflicada en planilla por sus ingresos,,, y eso formaba parte de la base para 1ra,,, y además, como crédito contra el impto usé siempre( hasta AT 2020),,las contribuciones pagadas ,,es decir, cálculo impto 1ra menos contribuciones = pago

con esto a cada socio o comunitario se llevaba su % al Global (L/5 si mal no recuerdo), con su crédito correspondiente con tope del impto de 1ra.pagado…

mi ultima renta AT 2020,,, tributé por renta atribuida…nunca tuve problemas con el SII,,, fui llamado varias veces,,, por usar las contribuciones como crédito al 100%,,, yo le explique que por llevar contabilidad simplificada u hoja lo podía hacer….

atento a sus comentarios Omar, gracias

Jaime:

La tributación anterior está bien cumplida. Pero si no hizo nunca iniciación de actividad de la empresa (comunidad), el SII la tiene registrada como comunidad solamente. Ud. se auto asignó la calidad de contribuyente.

Por ello, si hoy el SII no lo reconoce como contribuyente, debiendo individualizar a los comuneros con la asignación de sus ingresos, ahí estará la tributación total cumplida, cuando cada uno declare lo que le corresponde y, si procede, también declarar las contribuciones que pagan.

Por ello, revise la condición, ya que quizás le convenga seguir declarando a nivel de comuneros, en especial cuando Ud. venda, ya que como no tiene el activo a nivel de empresa, podrá utilizar la franquicia de tributación especial ya comentada.

Muchas Gracias Omar,,, que esté muy bien…

Consulta, persona natural en primera categoría acogida al regimen propyme general, puedo usar el crédito de primera categoría para rebajar impuesto?

María:

Si puede utilizarlo, cuando tenga retiros efectivos que se declaren en el impuesto Global Complementario. Dichos retiros darán derecho al uso del Crédito por Impuesto de Primera Categoría asociado a las utilidades retiradas.

Buenas tardes, junto con saludar y agradecer toda su ayuda a las empresa pymes. Quisiera consultarle tengo una empresa EIRL, y mi consulta es relacionada con el limite exento de la base imponible para mi impuesto de primera categoria. He estado leyendo en la pagina del Servicio de impuesto internos, y hay una excepción de 1 UTA para no pagar este impuesto. Pero a continuación dice que esto no rige para las EIRL.

Por ejemplo si tengo una base imponible de $ 500.000 igual tengo que pagar el impuesto de primera categoría o estoy mal entendiendo.

Muchas gracias.

Andrés:

La exención específica está establecida en el N° 6 del art. 40 de la Ley de la Renta, que indica lo siguiente:

«ARTICULO 40°.- Estarán exentas del impuesto de la presente categoría las rentas percibidas por las personas que en seguida se enumeran:

…

6°.- Las empresas individuales que obtengan rentas líquidas de esta categoría conforme a los números 1, 3, 4 y 5 del artículo 20°, que no excedan en conjunto de una unidad tributaria anual.»

Como Ud. puede apreciar, la exención es restrictiva e incluye solamente a «las empresas individuales», donde no están las EIRL o las SpA, aunque tengan un solo dueño persona natural.

Buenas noches, los felicito por la iniciativa de entregar ayuda.

Tengo una consulta. Tengo una sociedad constructora acogida al 14 D, no obstante, con esta pandemia nos ha ido mal, tenemos solo compra por materiales, pero no hemos tenido ninguna venta, nuestro trabajo como punto de partida seria la construcción de nichos y mausoleos, pero no hemos realizado ningún trabajo, por ende no tenemos utilidades por venta.A parte tengo gastos por notaria, y un arriendo pagado anticipadamente con su mes de garantia.

Mi pregunta es: ¿puedo deducir de la renta liquida imponible los materiales y el pago de arriendo?..de antemano estaré muy agradecido ante una guia.

Saludos Cordiales !

Víctor:

Si no tiene ingresos y tiene gastos pagados aceptados (son del giro y destinados a generar ingresos, comprobados con documentos emitidos a nombre de la empresa), ello implicará que su resultado tributario será una pérdida.

Si tiene utilidades acumuladas, podrá aplicarlas para absorber dicha pérdida y ello le dará la opción de solicitar el crédito asociado por impuesto de Primera Categoría, si procede, con las restricciones vigentes.

Hola, ,gracias por toda la informacion, tengo una duda, Una empresa Regimen 14 A arriendos bienes raices no agricolas, persona natural, queda exento de IDPC en esta Reforma Tributaria?, no he podido encontrar en el For 22 el codigo para esta rebaja, desde ya muchas gracias.

Edith:

Efectivamente las rentas obtenidas por una persona natural, por explotación de bienes raíces no agrícolas, están exentas del Impuesto de Primera Categoría, según lo indica el art. 39 N° 3 de la Ley de la Renta.

Entonces, para considerar esa rebaja por la exención, debe descontar su base afecta a IDPC (Línea 50 Form. 22), en el cálculo de su RLI como empresa, ya que tiene que determinarla según las normas aplicables a un contribuyente del régimen de la letra A) del art. 14, es decir, considerando ingresos percibidos o devengados.

Agregamos que la exención del IDPC es exclusivamente para las personas naturales, que no incluye al «empresario individual», según cambio de criterio del SII manifestado en oficio N°522 de 19.02.2021.

BUENOS DÍAS, consulta tengo un terreno en la contabilidad, al 01 de Enero del 2020 tengo que realizar el Egreso? ya que es una empresa del del 14 d . este terreno no tiene construcción. en espera de su respuesta , saluda atte..

Adriana:

La norma indica que los activos fijos podrán ser rebajados como egreso (siempre y cuando estén pagados), ello es sólo aplicable para los activos fijos depreciables, por lo que no se aplica, en su caso, al terreno.

De acuerdo a lo que establece la Circular 62 del SII (página 20) en su nota 33, los activos no depreciables no pueden considerarse como egresos pagados; no obstante, serán considerados como rebaja de los ingresos netos, cuando dicho activo sea vendido (Se reconoce el ingreso percibido por la venta y se rebaja el monto del terreno como gasto). Cito la nota anteriormente mencionada:

«33 Los desembolsos por bienes del activo fijo que no puedan depreciarse conforme a la LIR, no constituyen un egreso del ejercicio en el que se adquiere tal bien, sino que se considera como una rebaja para la determinación del ingreso neto por la enajenación de tales bienes en el ejercicio de su percepción.»

Saludos

Consulta, los ingresos y los gastos de una 14 D3, se controlan a valores netos??

Saludos,

Gerardo:

Dependerá de si es o no un contribuyente afecto a IVA. Si lo es, los ingresos y los gastos se deben considerar netos de IVA. Por el contrario, si no está afecto a IVA por su actividad, el ingreso no tendrá impuesto y los gastos serán por el valor bruto, ya que el IVA pagado no constituirá crédito fiscal.

Buenos Días, Esperando se encuentren todos bien , deseo felicitarlos y también abusando de su buena disposición consultar lo sgte un contribuyente 14 A que inicia actividades no presento ventas durante el año solo compras lo mas probable es que genere una utilidad contable ya que al no vender no existe costo venta y una perdida tributaria por temas de las mds que se van a gasto, de ahí nace mi duda se supone que eso se ajusta extra contable en la RLI pero como se hace se deduce del resultado balance el total de las mercaderías compradas.????, agradeciendo su instancia me despido. Saludos.-

Estimado,

De acuerdo a su consulta le comento lo siguiente, para la determinación de la RLI en una empresa del régimen 14 A (semi integrado), se debe partir primeramente del resultado financiero del balance y posteriormente, se comienzan a realizar los ajustes (agregados y deducciones) para llegar a un resultado tributario (pérdida o ganancia tributaria).

Por otra parte, la posibilidad de llevar a gasto las mercaderías compradas durante el año o existentes al 31.12.2019, aplica solo para los contribuyentes acogidos al régimen Propyme (14 D N° 3 o N°8).

Considerando lo anteriormente expuesto, en el caso de que la empresa sea un contribuyente acogido al 14 A (semi integrado), no tiene posibilidad de llevar a gasto las mercaderías. Distinto sería la empresa fuera un contribuyente acogido al régimen propyme, donde el procedimiento para determinar el resultado tributario parte de reconocer los ingresos percibidos del años y gastos efectivamente pagados del año. Dentro de los gastos, se incorpora la opción de rebajar las mercaderías (saldo inicial o compras del año). Por último, en el caso de que no existan ingresos y solo se generen gastos, se generará un pérdida tributaria, la cual podrá ser arrastrada para el ejercicio siguiente y ser considerada como gasto.

Saludos

Buen dia, para el calculo de los ingresos brutos, se consideran también, los provenientes de la actividad de segunda categoria? considerando a un profesional que presta servicios y ademas tiene el giro de arrendamiento de inmuebles?, gracias

Estimada,

De acuerdo a lo que expone la Circular 62/2020 del SII, entre los requisitos para ingresar al régimen del N°3 de la letra D, del artículo 14, explica que los ingresos de los contribuyentes deben provenir de actividades afectas a Impuesto de Primera Categoría (IDPC), excluyendo las actividades de Segunda Categoría, cito el texto mencionado (página 5) :

https://www.sii.cl/normativa_legislacion/circulares/2020/circu62.pdf

«Pueden acceder a este régimen los contribuyentes cuyos ingresos provengan de la realización de una actividad afecta a impuesto de Primera Categoría (IDPC), esto es, de aquellas que se contemplan en los Nºs 1 al 5 del artículo 20. No pueden acceder a este régimen los contribuyentes a que se refiere el inciso primero del artículo 38, los cuales, deben determinar sus resultados según contempla dicha norma, sobre la base de un balance general según contabilidad completa, por lo que no les resulta aplicable las normas de determinación de la base imponible que contempla el régimen del N° 3 de la letra D) del artículo 14.

Además, quedan excluidos todos aquellos contribuyentes que obtengan rentas por actividades clasificadas en la Segunda Categoría, salvo cuando estos hayan optado por declarar sus rentas de acuerdo con la Primera Categoría, conforme lo permite el N° 2 del artículo 42, para el caso de las sociedades de profesionales que presten exclusivamente servicios o asesorías profesionales».

Por lo tanto, solo deberá incluir en el cómputo de sus ingresos brutos, la actividad de arrendamiento de inmuebles.

Saludos.

Buenas noches :

Primero agradecer la muy buena disposición, favor necesito realizar la siguiente consulta :

Una empresa SPA, AT 2020 tiene objetada su renta por el crédito asignado a su accionista (empresa Art 14 letra B), no presento DDJJ Registros Empresariales,

No posee saldos de arrastre Registros empresariales, al determinar su RAI, este es menor a los dividendos distribuidos.

Esta diferencia como se debe presentar en el registro rentas empresariales, puede quedar con saldo negativo?? o esta diferencia debiese ser una disminución de capital??? (tampoco tiene utilidades financieras).

Muchas gracias, quedo atento a sus valiosos comentarios

Estimado,

Si a la fecha de la distribución, no existen o se han agotado las cantidades del registro RAI, FUF o REX , estos deberán quedar en calidad de provisorios, imputándose al final del ejercicio en orden cronológico, una vez determinado el nuevo RAI. Puede leer más en la página 70 y 71 de la circular 49 del año 2016:

https://www.sii.cl/normativa_legislacion/circulares/2016/circu49.pdf

Ahora, deberá presentar la DJ 1939 informando estos movimientos, y con respecto a los dividendos que no pudieron imputarse en ningún registro (porque se agotaron todos los saldos), deberán informarse en la C21 del formulario, esto es «retiros, distribuciones afectos a IGC o IA, no imputados a los Registros RAI, DDAN o REX». Adjunto link del formulario 1939:

https://www.sii.cl/documentos/resoluciones/2017/reso84_anexo1.pdf

Por último, debe tener en consideración que la empresa podría pagar un IDPC voluntario por las cantidades no imputadas en los registros. Esto, de acuerdo al inciso 9, N°3 del artículo 14, letra B de la LIR:

» En caso que al término del ejercicio respectivo se determine que los retiros, remesas o distribuciones afectos a los impuestos global complementario o adicional no tienen derecho al crédito establecido en los artículos 56, número 3), y 63, atendido que no existe un saldo acumulado de créditos que asignar a éstos, la empresa o sociedad respectiva podrá optar voluntariamente por pagar a título de impuesto de primera categoría, una suma equivalente a la que resulte de aplicar la tasa del referido tributo a una cantidad tal, que al restarle dicho impuesto, la cantidad resultante sea el monto neto del retiro, remesa o distribución. Este impuesto deberá ser declarado y pagado según lo establecido en los artículos 65, 69 y 72, y podrá ser imputado por los propietarios, comuneros, socios o accionistas en contra de los impuestos global complementario o adicional que grave a los retiros, remesas o distribuciones efectuados en el ejercicio conforme a lo dispuesto en el artículo 56, número 3), y 63″.

https://www.sii.cl/normativa_legislacion/dl824.pdf

Saludos

hola, junto con saludarlos y darles las gracias por la info compartida necesito un poco de guía , se realizo inicio de actividades en febrero con un capital de M$25 , giro de arriendo , compra y venta de maquinaria , estoy en duda con que regímenes me conviene mas elegir si el 14d8 o el 14d3, ya que me comentaron que al elegir uno de ellos debo permanecer 5 años en el antes de poder cambiarme , es asi??

agradeceré su guía

gracias

Angeles:

Efectivamente debe permanecer en el régimen, si es que no debe abandonarlo obligadamente (por ejemplo, si ingresa un socio empresa a la sociedad y ésta se encuentra en el 14D N° 8, donde sólo pueden estar contribuyentes con dueños personas naturales).

Lo que debe analizar es cuál será el movimiento de la empresa y su proyección. Si tendrá utilidades bajas y ellas serán retiradas en su totalidad por los socios (no indica si es empresario individual o sociedad, pero asumimos esto último dado que indica que tiene capital declarado), ambos sistemas son equivalentes, ya que definitivamente se pagará cada año el impuesto Global Complementario que afecte a dichos dueños.

Distinto es el caso en que se requiera reinvertir las utilidades (dejarlas en la empresa y no retirarlas), en cuyo caso quizás la mejor opción sea el régimen Propyme (14 D N° 3), ya que solo pagarán el impuesto de Primera Categoría y al no existir retiros, no hay Global Complementario (en el otro régimen se asume retiro de todas la utilidades generadas y no hay impuesto de Primera Categoría, por lo que se paga año a año el Impuesto Global Complementario).

Otra distinción será la forma de llevar el control de la empresa. Asumo que querrá tener el dato concreto de activos y líneas de ingresos, como también poder demostrar a terceros (bancos, proveedores, clientes, organismos públicos, etc.), cuál es la situación financiera de su negocio, cosas que demostrará con contabilidad, en base a los principios contables, siendo diferente el tema tributario que lo lleva en forma extracontable, por lo que ahí lo apoya más el régimen Propyme. Nota: El cálculo de la base tributaria parte en la contabilidad, pero no es definitivamente igual, por ello no se «ahorra» el proceso contable que es lo recomendable (si está el el Propyme Transparente, podría no llevar contabilidad, pero insistimos que ello a terceros sí le importará conocer su negocio que no podrá justificar con cuadros o declaraciones de impuesto solamente).

Conclusión: Yo me quedaría con el Propyme.

Estimados:

Les agradezco mucho el artículo, es muy útil para quienes de una forma u otra estamos relacionados con las Pymes.